節税の仕組みを理解しよう

まずは節税がどういうものか、仕組みを紹介します。

節税とは

節税とは、課税の対象となる所得額を減らし、税制上の範囲内で税負担を軽減することです。収入から一定額を差し引ける「控除」を活用したり、経費を適切に計上したりする方法があります。

控除との違い

「控除」は「差し引く」という意味で、税制度においては課税対象となる所得額や、算出された税額から一定の金額を指し引く制度のことです。つまり、控除制度を利用することによって、節約につながる仕組みです。

控除には、大きく分けて「所得控除」と「税額控除」の2つがあります。所得控除とは、税額を算出する際に収入から一定額を差し引くものです。税額控除は算出された税額から一定額を差し引くものです。どちらも節税に役立つ制度ですが、一般的に税額控除のほうが節税効果は大きくなります。

節税対策で押さえておくべきポイント

ここで、あらためて節税対策の考え方を確認しておきましょう。サラリーマンと個人事業主の場合に分けて説明します。

サラリーマンの場合

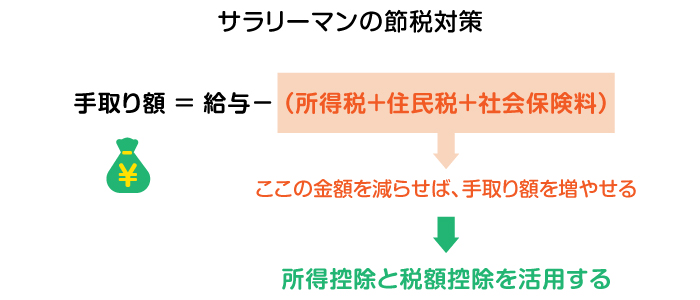

サラリーマンの場合、給与から所得税や住民税、社会保険料が差し引かれたものが手取り給与です。

手取り給与=給与(額面金額)−(税金+社会保険料)

税金と社会保険料の内訳は以下のとおりです。

|

|

- 健康保険料

- 厚生年金保険料

- 雇用保険料

- 介護保険料(40歳以上の人)

|

そのため、差し引かれる税金や社会保険料を減らせば、給与の手取り額を増やせることになります。

社会保険料は給与額(標準報酬月額)に応じて決まるため、サラリーマンが社会保険料を抑えるのは難しいでしょう。一方、適正に所得控除と税額控除を活用することで、給与額は同じでも差し引く税額を減らせます。これがサラリーマンの主な節税対策です。

個人事業主の場合

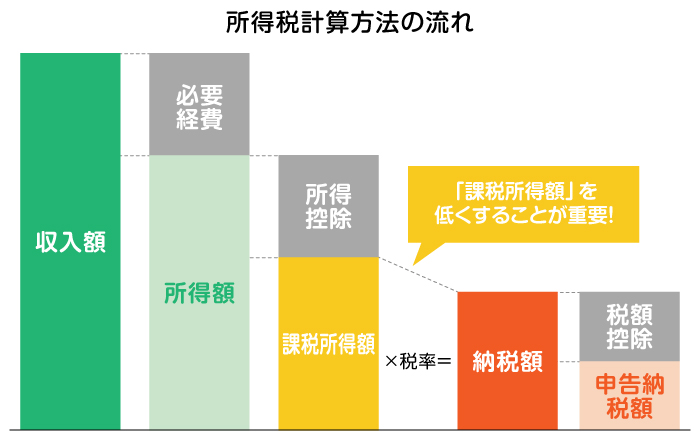

個人事業主は、自ら税金額を計算し、確定申告を行い納税します。このときの計算は以下の手順で行います。

- 1.1年間の所得額を計算する

所得=売上などの1年間の収入−必要経費

- 2.課税対象になる所得額を計算する

課税所得=所得−所得控除

- 3.所得税額を計算する

所得税=課税所得×税率

- 4.差し引けるものがあれば税額控除を差し引く

申告納税額=所得税額−税額控除

図で表すと以下のようなイメージです。

所得を減らさずに納税額を少なくするためには、次の2つの方法が挙げられます。

- 所得税率が課される「課税所得額」を低くする

- 所得税額から直接差し引ける「税額控除」を利用する

つまり、個人事業主の節税対策としても、所得控除と税額控除を利用するのが有効です。

サラリーマンの節税対策

ここからは、サラリーマンが節税対策として具体的にどのような控除を利用できるか確認していきましょう。

特定支出控除

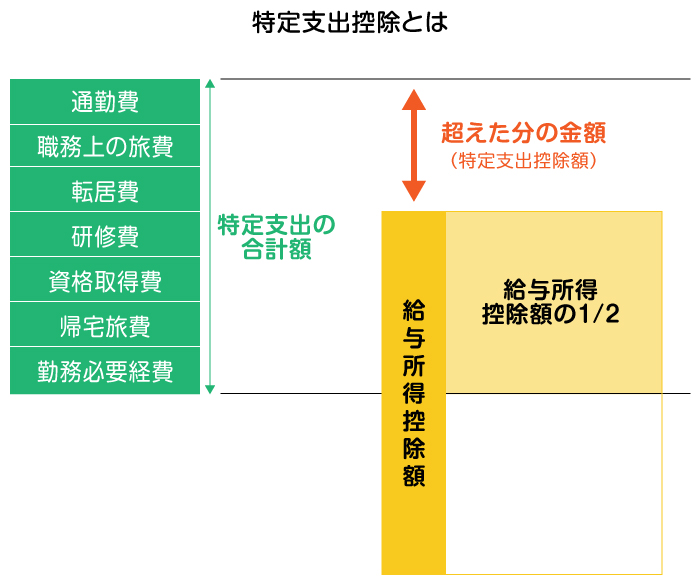

特定支出控除は、職務の遂行に必要で自己負担した支出があれば、必要経費のように所得から控除できるという所得控除です。この自己負担した支出を「特定支出」といいます。その年の特定支出の額の合計額が、給与所得控除額の2分の1相当額を超える場合、確定申告をすることで特定支出控除を利用できます。なお、給与所得控除額は会社員など給与所得者が給与所得を計算する際に給与・賞与等の年収額から差し引く金額のことで、給与等の収入金額に応じて変わります。

特定支出控除が受けられる項目は、次の7つです。[注1]

-

- 通常必要であると認められる通勤のための支出

-

- 勤務場所を離れて職務を遂行するために、通常必要であると認められる旅行費用

-

- 転勤にともなう転居のために通常必要であると認められる支出

-

- 職務に直接必要な技術や知識を得ることを目的として受ける研修費用

-

- 職務に直接必要な資格を取得するための支出

-

- 単身赴任などで勤務地または居所と自宅の間の移動費のうち、通常必要であると認められる支出

-

- 以下の支出(以下のすべての支出を合わせて65万円が上限)

- 職務に関連する書籍、定期刊行物その他の図書の購入費用(図書費)

- 勤務場所での着用が必要とされる制服、事務服、作業服などの購入費用(衣服費)

- 得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答などのために要する費用(交際費等)

配偶者控除

納税者に所得税法上の控除対象配偶者がいる場合には、納税者本人の所得額に応じて13万円〜38万円の所得控除が受けられます。控除対象となる配偶者が70歳以上の場合は、控除額が16万円〜48万円に上がります。[注2]

扶養控除

納税者に所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます。控除できる額は、扶養親族の年齢や同居の有無等により異なります。

| 一般の控除対象扶養親族 |

16歳以上 |

38万円 |

| 特定扶養親族 |

19歳〜23歳 |

63万円 |

| 老人扶養親族 |

70歳以上(同居なし) |

48万円 |

| 70歳以上(同居あり) |

58万円 |

扶養控除は、対象となる扶養親族(子どもや親など)の年間所得額が48万円以下であることが条件の1つです。[注3]

ただし、2024年12月27日に「令和7年度税制改正大綱」が閣議決定され、2025年の所得税分から扶養親族の所得要件が58万円に引き上げられます。また、上表のうち特定扶養親族(19歳〜23歳)については、所得額が58万円を超えていても扶養控除を受けられるようになります(ただし所得額が123万円以下であること)。控除できる金額は、その人の所得額によって変わります。[注4]

医療費控除

その年の1月1日〜12月31日までの間に、自分自身や生活費を共有している家族のために支払った医療費の合計額が10万円を超える場合、確定申告をすることで医療費控除を受けられます。

控除できる金額は次の式に当てはめて計算します。

医療費控除の金額=1年間に支払った医療費の合計額−保険等で支給された金額−10万円 (その年の総所得金額が200万円未満の場合は、その5%)[注5]

自分の医療費だけでなく、家族分の医療費を含めて計算するため、全員の医療費を確認しましょう。

生命保険料控除

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合には、支払った保険料額に応じて一定金額の所得控除を受けられます。

対象となる保険の契約日が2012年(平成24年)1月1日以降か、2011年(平成23年)12月31日以前かで、控除額の計算が異なります。

【2012年(平成24年)1月1日以降の契約(新契約)】

| 20,000円以下 |

支払保険料等の全額 |

| 20,000円超 40,000円以下 |

支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 |

支払保険料等×1/4+20,000円 |

| 80,000円超 |

一律40,000円 |

加入している保険の内容に応じて「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つに分けて計算し、3つを合計して最大12万円の控除を受けられます。

【2011年(平成23年)12月31日以前の契約(旧契約)】

| 25,000円以下 |

支払保険料等の全額 |

| 25,000円超 50,000円以下 |

支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 |

支払保険料等×1/4+25,000円 |

| 100,000円超 |

一律50,000円 |

加入している保険の内容に応じて「(旧)生命保険料控除」「(旧)個人年金保険料控除」の2つに分けて計算します。2011年(平成23年)12月31日以前に契約した介護保険や医療保険の保険料は(旧)生命保険料控除の計算に含めます。[注6]

地震保険料控除

納税者が、自身または生活費を共有している家族が所有する建物や家財に対する地震保険料を支払っている場合、一定の金額の所得控除を受けられます。

控除できる金額は以下のとおりです。[注7]

| 50,000円以下 |

支払保険料等の全額 |

| 50,000円超 |

一律50,000円 |

なお、地震保険は単独では契約できず、火災保険と一緒に契約します。しかし、所得控除の対象になる保険料は地震保険に対する部分の保険料のみであるため、注意が必要です。

セルフメディケーション税制

自分自身や生活費を共有している家族のために、薬局やドラッグストアで対象となる医薬品を購入し、その年間購入額が12,000円を超える場合、確定申告によって所得控除を受けられます。控除できる金額は12,000円を超えた額(上限は88,000円)です。[注8]

ただし、セルフメディケーション税制を利用するためには、予防接種や健康診断といった一定の取り組みをしていることが必要です。また、セルフメディケーション税制の対象となる医薬品のなかには医療費控除の対象になるものもありますが、セルフメディケーション税制と医療費控除の併用はできません。つまり、どちらか一方を選ぶ必要があります。

住宅借入金等特別控除(住宅ローン控除)

個人が住宅ローン等を利用してマイホームの新築や購入、またはリフォーム等をし、一定の要件を満たす場合は所得税の減税を受けられます。

住宅ローン控除は過去にも何度か改正されており、控除を受けられる条件や最大控除額等は、居住開始時期等(購入やリフォーム時期)によって変わります。[注9] [注10]

| 13年 |

13年 |

13年 |

| 0.7% |

0.7% |

0.7% |

| 年末残高等×0.7% |

住宅性能により

21万〜35万円 |

住宅性能により

0〜31.5万円 |

住宅性能により

0〜31.5万円 |

住宅性能により

0〜35万円 |

住宅性能により

0〜35万円 |

なお、サラリーマンの場合、適用を受ける初年度は確定申告が必要で、2年目以降は年末調整を通じて控除されます。

ふるさと納税(寄附金控除)

ふるさと納税をすると、地方公共団体への寄附金として寄附金控除の対象となり、所得税と翌年度の住民税から控除されます。控除されるのは、ふるさと納税をした金額から2,000円を差し引いた金額です。ただし、控除額には上限があり、上限額は収入や家族構成によって異なります。

配当控除

株式の配当金や投資信託の分配金などの配当所得があるときには、確定申告をすることで一定の方法で計算した金額の税額控除を受けられます。控除できる金額は、配当の種類や納税者の課税所得等によって異なります。

例えば、課税所得額が1,000万円以下の人は以下のとおりです。

- 剰余金の配当等に係る配当所得(株式配当等):配当所得額×10%

- 証券投資信託の収益の分配金に係る配当所得:配当所得額×5%

なお、申告分離課税や申告不要制度(源泉徴収制度)を選択したものは配当控除の対象外です。[注11]

確定拠出年金(個人型[iDeCo]・企業型DC)

iDeCoや企業型DCの「マッチング拠出」で拠出した掛金は、全額を「小規模企業共済等掛金控除」として所得から控除できます。

また、iDeCoと企業型DCのどちらも、一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」が適用されます。非課税で運用しつつ、さらに受取時にも控除を受けることが可能です。

【関連記事】

NISA(少額投資非課税制度)制度の活用

控除制度ではありませんが、NISA口座を利用して得られた利益には税金がかかりません(非課税)。運用効率を高める手段として、有効活用するのがおすすめです。

個人事業主の節税対策

サラリーマンのところで紹介した各種控除制度は、特定支出控除を除いて、個人事業主も節税対策として利用できます。これらの他にも、個人事業主が利用できる節税対策を紹介します。

青色申告特別控除

青色申告とは、日々の事業での取引を所定の帳簿に記帳し、正しく申告をする制度です。確定申告時に青色申告をすることで、青色申告特別控除を差し引けます。控除できる額は、記帳の仕方や作成する帳票書類、申告の仕方などによって、65万円・55万円・10万円のいずれかです。[注12]

事業専従者への給与支払い

青色申告の対象となる事業のために、青色申告をする人と一緒に働いている配偶者や子ども(15歳以上)などに支払った給与は、必要経費として計上できます。経費計上できる金額が増えれば、課税所得額が少なくなるため、税金も軽減できます。青色事業専従者給与として認められるためには、事前に届出書を提出するなど一定の条件を満たす必要があります。[注13]

中小企業倒産防止共済(経営セーフティ共済)

中小企業倒産防止共済は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。この制度の掛金は、月額5,000円〜20万円まで自由に選べ、拠出した掛金は必要経費(個人事業主の場合)に算入できます。

小規模企業共済

小規模企業共済制度は国の機関である中小機構が運営する共済制度で、退職金のない小規模企業の経営者や役員、個人事業主などが自らの退職金づくりを目的として積み立てる制度です。掛金は月額1,000〜7万円まで500円単位で自由に設定可能で、拠出した全額を所得から控除できます。なお、前述したiDeCoの掛金も小規模企業共済等掛金控除の対象ですが、2つの制度は併用可能で、どちらも全額を控除できます。

消費税の計算方式の変更

事業者が消費税を申告する際の計算方式は「原則課税(一般課税)」と「簡易課税」の2種類です。それぞれで納める消費税が異なり、事業者はどちらかを選択できます。一定期限までに税務署に届け出れば、計算方式を変更することも可能です。売上や仕入れなど、事業の状況に応じて計算方式を変更することで節税につながる可能性があるでしょう。

法人化

会社を設立し、これまで個人事業としていたものを法人化することで、事業にかかる税金が所得税から法人税に変わります。それぞれ税金の計算方法や税率が違うため、これらの差を利用することで、個人事業主よりも支払う税金が少なくなる場合があります。

ただし、法人化することで会社設立のための費用や決算書類の作成など、あらたなコストや手間が発生する点に注意が必要です。メリット・デメリットを総合的に判断したうえで、法人化すべきか検討しましょう。

確定申告は節税対策になる?

ここまで紹介したさまざまな控除制度の利用は、年末調整または確定申告で行います。

個人事業主は年末調整がないため、すべて確定申告で行います。サラリーマンは、多くの控除は年末調整でできますが、確定申告しなければならない場合もあります。

上で紹介した各種控除について、以下のとおり、年末調整と確定申告のどちらで行うか分けてまとめました。

- 配偶者控除

- 扶養控除

- 生命保険料控除

- 地震保険料控除

- 住宅ローン控除(2年目以降)

- 小規模企業共済等掛金控除

|

- 特定支出控除

- 医療費控除

- セルフメディケーション税制

- 住宅ローン控除(初年のみ)

- ふるさと納税(ワンストップ特例制度を利用しない場合)

- 配当控除

|

基本的にサラリーマンは確定申告をする必要がありませんが、節税対策のためには確定申告が必要になる場合があることを理解しておきましょう。

iDeCoやNISAを活用して節税対策に取り組もう

税制で認められている範囲内で控除制度を利用したり、必要経費を計上したりすることは、サラリーマンや個人事業主にとって実行しやすい節税対策です。税負担を抑えることで手取り収入を増やせるため、家計にゆとりが生まれ、貯蓄や投資もしやすくなるでしょう。また、iDeCoやNISAのように、資産づくりをしながら節税に役立つ制度もあります。今の節税と将来の資産のゆとりを目指して、ぜひこれらの制度活用に取り組んでみてください。

投資初心者ならOlive×SBI証券がおすすめ : 三井住友銀行(smbc.co.jp)

https://www.smbc.co.jp/kojin/asset-management/sbi/nisa/

- ※2025年1月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きる上で大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。