生涯年収の平均はいくら?

生涯年収の平均額について、学歴別と企業規模別で確認してみましょう。生涯年収は労働政策研究・研修機構の「ユースフル労働統計2024」のデータを参考にします。

学歴別

学校卒業後、そのままフルタイムの正社員を60歳まで続けた場合の生涯年収は以下のとおりです。ここでは、60歳まで同じ企業で働き続けた場合と、無職期間はないものの何度か転職している場合の2パターンの想定に分けて紹介します。なお、どちらも生涯年収のなかに退職金は含まないものとします。

| 大学卒 |

約2.80億円 |

約2.30億円 |

| 高校卒 |

約2.49億円 |

約1.86億円 |

| 大学卒 |

約2.52億円 |

約2.02億円 |

| 高校卒 |

約2.09億円 |

約1.54億円 |

出典:労働政策研究・研修機構の「ユースフル労働統計2024」[注1]

この調査結果では、男女ともに、学歴が高いほうが生涯年収は高く、また同じ企業で60歳まで働き続けたほうが生涯年収は高い傾向にあることがわかりました。

企業規模別

上で見た学歴別の生涯年収に、企業規模別要素を加えて見てみましょう。学歴別の場合と同じく、フルタイムの正社員として60歳まで働き続けた想定で、ずっと同じ企業で働き続けた場合と、転職がある場合の2パターンに分けて紹介します。

【男性】

| 大学卒 |

約2.25億円 |

約2.54億円 |

約3.11億円 |

| 高校卒 |

約2.12億円 |

約2.35億円 |

約2.73億円 |

| 大学卒 |

約2.07億円 |

約2.38億円 |

約2.88億円 |

| 高校卒 |

約1.83億円 |

約2.07億円 |

約2.42億円 |

出典:労働政策研究・研修機構の「ユースフル労働統計2024」[注1]

【女性】

| 大学卒 |

約1.87億円 |

約2.13億円 |

約2.51億円 |

| 高校卒 |

約1.60億円 |

約1.78億円 |

約2.10億円 |

| 大学卒 |

約1.69億円 |

約1.96億円 |

約2.29億円 |

| 高校卒 |

約1.39億円 |

約1.55億円 |

約1.77億円 |

出典:労働政策研究・研修機構の「ユースフル労働統計2024」[注1]

男女ともに、企業規模が大きくなるほど生涯年収が上がることがわかります。最も生涯年収が高いのは、「大卒・男性・従業員1,000人以上規模の会社で60歳まで働き続ける」パターンで、約3億1,000万円です。対して生涯年収が最も低いのが「高卒・女性・従業員10〜99人規模の会社で転職経験あり」のパターンで、約1億4,000万円です。その差は約1億7,000万円となります。

一生に必要なお金はいくら?

生涯でかかる支出は暮らしぶりや家族構成、ライフイベント、寿命などによって変わります。人によって異なりますが、ここでは生涯支出の目安として、総務省の「家計調査年報2023年(令和5年)」を参考に、23歳から85歳までにかかる生涯支出を計算してみます。

下表は上記した家計調査の「2人以上の世帯」の世帯主の年齢階級別消費支出の平均額です。

| 40歳未満 |

272,468円 |

| 40〜49歳 |

323,660円 |

| 50〜59歳 |

348,025円 |

| 60〜69歳 |

306,476円 |

| 70歳以上 |

249,177円 |

出典:総務省「家計調査年報2023年(令和5年)」をもとに筆者作表[注2]

これをもとに、23歳から85歳までの合計でいくらかかるか計算すると以下のとおりとなりました。

- 23歳〜60歳まで:約1億3,600万円

- 60歳〜85歳まで:約8,500万円

- 合計:約2億2,100万円

消費支出だけでも、生涯で約2億2,100万円が必要になる計算となりました。ここでは税金や社会保険料は加味されていませんが、これらの非消費支出を加えると、さらに多くの支出額になります。また、人生のなかで度々訪れるライフイベントによっても支出額が異なってきます。

例えば、子どもの出産にかかる費用は、正常分娩の場合で平均48.2万円程度(令和4年度)です[注3]。ほかにも車の買い替えや家族旅行、マイホーム購入などの支出が発生すると、生涯支出はさらに増えるでしょう。

▼内部リンク

生涯年収と生涯支出の現状

生涯年収も生涯支出も、さまざまな状況で変わります。データをもとに最近の状況を考察してみましょう。

生涯年収は上昇傾向にある

2020年から2023年までの各調査年における生涯年収の平均額の推移を見てみましょう。

【男性】

| 大学卒 |

約2.73億円 |

約2.71億円 |

約2.73億円 |

約2.80億円 |

| 高校卒 |

約2.41億円 |

約2.39億円 |

約2.40億円 |

約2.49億円 |

| 大学卒 |

約2.48億円 |

約2.44億円 |

約2.47億円 |

約2.52億円 |

| 高校卒 |

約2.00億円 |

約2.01億円 |

約2.03億円 |

約2.09億円 |

出典:労働政策研究・研修機構の「ユースフル労働統計2024」[注1]

【女性】

| 大学卒 |

約2.32億円 |

約2.32億円 |

約2.28億円 |

約2.30億円 |

| 高校卒 |

約1.80億円 |

約1.77億円 |

約1.79億円 |

約1.86億円 |

| 大学卒 |

約1.99億円 |

約1.98億円 |

約1.98億円 |

約2.02億円 |

| 高校卒 |

約1.45億円 |

約1.47億円 |

約1.49億円 |

約1.54億円 |

出典:労働政策研究・研修機構の「ユースフル労働統計2024」[注1]

学歴や性別によって傾向の違いはありますが、2020年から2021年にかけては多くのケースで生涯年収が低下しています。しかし、そのあとは回復しており、2023年は前年よりも緩やかに上昇しています。昨今では、賃上げに積極的な企業も増えてきました。今後も賃上げの流れが進み給与が上がれば、生涯年収も上がると考えられるでしょう。

生涯支出は増加している

支出はどうでしょうか。先に紹介した23歳〜85歳の支出合計額は、総務省の「家計調査年報2023年(令和5年)」より、2人以上の勤労者世帯の消費支出の月平均額をもとに計算しましたが、調査年の違いで消費支出額がどう変化しているか推移を見てみましょう。

| 305,811円 |

309,469円 |

320,627円 |

318,755円 |

出典:総務省「家計調査年報2023年(令和5年)」をもとに筆者作表[注5]

昨今のインフレ(物価の上昇)の影響もあり、消費支出の平均は上昇傾向にあります。今後もインフレの状況が続けば生涯支出は上がると見込まれるでしょう。加えて、平均寿命は年々延びています。長生きするほど多くの生活費が必要となるため、平均寿命の延伸も生涯支出が上がる要因の1つです。

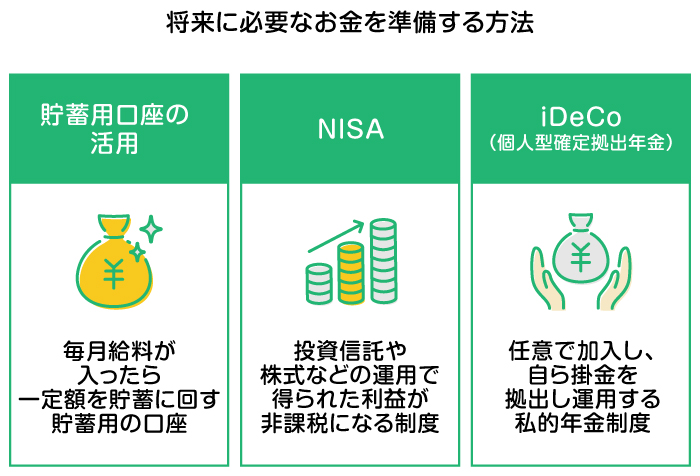

将来に必要なお金を準備する方法

生涯年収と生涯支出の推移を見ると、何も対策をしないと、経済的に苦しい状況になる可能性も考えられます。必要な支出をまかなえるよう、早い段階から以下で紹介するような方法も取り入れながら将来に備えて準備していきましょう。

貯蓄用口座の活用

毎月給料が入ったら、一定額を確実に貯蓄に回せるよう貯蓄用の口座を活用しましょう。積立定期預金を利用するのも1つの方法です。積立額と積立日を設定すれば、自動的に普通預金口座から振り替えされ、定期預金としてお金が貯まっていきます。

▼内部リンク

NISA

NISAを利用し、資産運用に取り組むのもおすすめです。NISAは投資信託や株式などの運用で得られた利益が非課税になるという制度です。2つある投資枠のうち、「つみたて投資枠」では投資信託の積み立てに限定されており、一度設定すれば毎月自動的に一定額が積立購入されていきます。選べる投資信託は金融庁が定める基準を満たす長期の積立・分散投資に適したものに限られているため、将来に備える術として投資初心者にも取り組みやすいでしょう。「成長投資枠」という枠では、投資信託だけでなく株式やETFなど、さまざまな商品に投資できます。

▼内部リンク

iDeCo(個人型確定拠出年金)

iDeCoは老後資金準備を目的として任意で加入し、自ら掛金を拠出し運用する私的年金制度です。自分で運用する商品と拠出額を決め、運用で得られた利益は非課税です。原則60歳まで引き出しができないため、老後資金準備がしやすいメリットがあります。また拠出した掛金が所得控除となり税の軽減につながるため、生涯支出の低減にも役立ちます。

▼内部リンク

生涯年収と生涯支出を把握して将来に備えよう

生涯年収は学歴・企業規模・性別・転職の有無などによって異なりますが、学校を卒業後すぐにフルタイムで60歳まで働く場合、1.5億から3億円程度が目安です。一方、生涯支出は消費支出だけでも2人以上世帯の場合で、2億円以上になります。しかし、ライフスタイルやライフイベント支出などによって大きく変わります。また、昨今はインフレもあり、生涯支出は増加傾向です。生涯にわたって必要な支出をまかない続けられるよう、今からコツコツ積立預金や積立投資で将来に備えた準備をしていきましょう。

- ※2025年1月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。