前の記事

経済ジャーナリスト 渋谷和宏が解説! お金と上手に付き合う秘訣を学べる一冊

2020.11.18 5分で読む、マネーの名著

2008年9月、アメリカの投資銀行リーマン・ブラザーズの経営破たんをきっかけに欧米の金融機関の経営が急速に悪化し、株価が暴落する金融危機が発生しました。影響は世界中に広がり、製造業など実体経済を担う企業の経営も打撃を受けました。

本書の著者であるニューヨークタイムズの記者アンドリュー・ロス・ソーキン氏は、リーマン・ブラザーズのトップなどの当事者約200人に対して合計500時間超のインタビューを行いました。

そして彼らの証言を辿っていくと、リーマン・ショックを引き起こした原因の根底には、金融機関トップや投資家たちの「根拠なき楽観主義」があったことが明らかになってきます。

2000年代に入り、アメリカを始めとする世界の投資家たちは、住宅バブルに乗じてサブプライムローン(債務返済能力が低い人たち向けの住宅ローン)を組み込んだ金融商品への投資に熱狂しました。

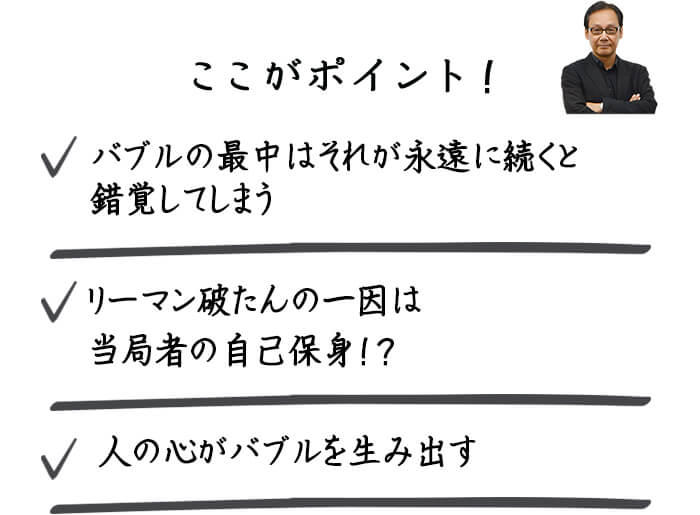

彼らはサブプライムローンには返済リスクが付きものであることを知っていました。しかしバブルの熱狂に呑み込まれて「リスクが顕在化することはない」という根拠なき楽観主義に陥り、投資家も、金融商品を組成・販売するアメリカやイギリスの金融機関も、さらには市場を監視・監督するアメリカ財務省などの政府機関も、最悪の事態に陥ったと気づくその時まで歯止めをかけようとはしませんでした。

やがてサブプライムローンが返済されずに不良債権となり、それらを組み込んだ金融商品の価格が暴落した時には手遅れの状態。もはや金融危機が避けられない状況になっていたのです。

本書には当時リーマン・ブラザーズのCEO(最高経営責任者)を務めていたリチャード・S・ファルド・ジュニア氏の心理と行動が詳細に記されています。ウォール街きっての切れ者と言われたファルド氏は、政府がリーマン・ブラザーズの救済に乗り出さず、破たんを回避できなくなってしまう直前まで「我々はこれまでうまくやってきた。だから今後も大丈夫だ」という根拠なき楽観主義にとらわれていたのです。

ファルド氏だけではありません。ウォール街を代表する投資銀行の経営者たちは厳しい競争を勝ち上がってきた有能で経験豊かなプロばかりでしたが、誰もが相場は上昇し続け、繁栄は続くという楽観主義から逃れられませんでした。

「政府・中央銀行はなぜリーマン・ブラザーズを救済しなかったのか?」

この疑問は今でも議論の的になっています。当時、連邦政府も、中央銀行であるFRB(米連邦準備制度理事会)も、破たんの危機に直面するリーマン・ブラザーズに救いの手を差し伸べませんでした。

「政府・中央銀行が資本注入や不良資産の買い取りなどの何らかの抜本的な救済措置を講じていれば、リーマン・ブラザーズの破たんを防げ、ひいては金融危機を食い止められたのではないか」。そう考える人は今も少なくありません。

本書はこの疑問を解き明かそうと試みています。リーマン・ブラザーズの経営危機への対応について指揮を執っていた当時の財務長官ヘンリー(ハンク)・ポールソン氏にも焦点を当て、彼が金融機関のCEOたちを招集して「政府はリーマン・ブラザーズには公的資金を注入しない。身内で(金融機関による)救済案をまとめてほしい」と言い放つに至る考えや行動を克明に追いかけているのです。

それによれば、ポールソン氏は、リーマン・ブラザーズの経営危機がいよいよ深刻になる直前、やはり経営危機に陥っていた2つの金融機関──連邦住宅抵当公庫(通称:ファニーメイ)と連邦住宅金融抵当公庫(通称:フレディマック)を公的資金で救済しました。これに対してメディアや議会は批判を浴びせます。

本書は、この経験がポールソン氏の判断に影響を与えたと示唆しています。「これ以上、批判されたくない」という弱気と自己保身の感情がリーマン・ブラザーズの救済に後ろ向きにさせたのです。

仮にこの時、政府がリーマン・ブラザーズに公的資金を注入していたとしても、金融危機を免れたかは疑問です。その一方で、ポールソン氏の判断が金融危機のタイミングを早めてしまったのも事実です。

このような重要な判断においても、弱気や自己保身の感情が介在していたかもしれないという描写は、人間の判断の限界を浮き彫りにしているようにも思えます。

バブルの生成と崩壊を扱った書籍はそれこそ枚挙に暇がありません。それらの中でも本書がとりわけユニークなのは、バブルを生み、バブルに踊り、その崩壊によって奈落に突き落とされた当事者たちの心理と行動に光を当てている点です。

サブプライムローンには返済リスクが付きものであることを知りながら、リスクが顕在化することはないと投機に走った投資家たち。破たんを宣告される寸前まで「自分たちだけはなんとかなる」という楽観主義に取りつかれていたファルド氏。リーマン・ブラザーズを救済するかどうか葛藤し続けたポールソン氏……。

これらの人間ドラマが教えてくれるのは、バブルの生成も崩壊も、人間の心理と行動がもたらしたものであり、かつ、そうでありながらも人間は──たとえどんなに優秀で経験豊かでも──バブルの呪縛からは簡単に逃れられないという事実です。

では、私たちはどうすれば呪縛から逃れられるのでしょうか。

経済学者のジョン・ケネス・ガルブレイスは、人々がなぜバブルの熱狂を繰り返すのかを分析した著書『バブルの物語』で、「高度な懐疑主義を持つほかにはない」と断言します。また著名な投資家であるウォーレン・バフェット氏は「他人が慎重さを欠いているときほど、自分たちは慎重に事を運ばなければならない」と指摘します。

リーマン・ショックが引き起こした甚大な損失を考えると、これらの警句が持つ重みを強く意識させられます。

リーマン・ショックも市場の長い歴史の通過点にすぎない

リーマン・ショックは世界中の金融システムを揺るがし、実体経済に打撃を与え、株価を暴落させました。日本も例外ではありませんでした。2008年9月上旬には1万2,000円台だった日経平均株価は、10月下旬には7,000円台に下落し、2009年に入ってもなかなか1万円台に戻りませんでした。誰もが長い低迷の時期を覚悟しましたが、その後、アベノミクスによって2012年以降、日本市場は息を吹き返し、日経平均は1万5,000円から2万円、さらには2万3,000円台へと上昇していきました。

バブルが永遠に続くと錯覚してしまうのと同様に、危機の最中には永久に株価は上がらないのではないかと恐怖さえ感じます。しかし過去を長期的な視点で俯瞰すると、バブルも危機も通過点でしかないことが分かります。

運用・投資をする上で、この視点は大切です。バブルに煽られて身の丈に余るリスクに手を出してしまったり、危機の最中に恐怖に駆られて投げ売りをしてしまったりすることを抑止してくれるからです。長期的・歴史的な視点は、運用・投資に必要な冷静さを養ってくれると言えるのではないでしょうか。

渋谷 和宏

しぶやかずひろ/作家・経済ジャーナリスト。大学卒業後、日経BP社入社。「日経ビジネスアソシエ」を創刊、編集長に。ビジネス局長等務めた後、2014年独立。大正大学表現学部客員教授。1997年に長編ミステリー「錆色(さびいろ)の警鐘」(中央公論新社)で作家デビュー。「シューイチ」(日本テレビ)レギュラーコメンテーターとしてもおなじみ。

5分で読む、マネーの名著

経済ジャーナリスト 渋谷和宏が解説! 新しい時代の価値観を学べる一冊

5分で読む、マネーの名著

経済ジャーナリスト 渋谷和宏が解説! 新しい視点で物事を見るヒントが学べる一冊

5分で読む、マネーの名著

経済ジャーナリスト 渋谷和宏が解説! お金と上手に付き合う秘訣を学べる一冊

5分で読む、マネーの名著

経済ジャーナリスト 渋谷和宏が解説! 片づけメソッドからお金管理のヒントが学べる一冊

5分で読む、マネーの名著

経済ジャーナリスト 渋谷和宏が解説! 経済と道徳の両立について学べる一冊

5分で読む、マネーの名著

経済ジャーナリスト 渋谷和宏が解説! 自ら決断するためのヒントが学べる一冊