�O�̋L��

���N�͉����N����H 2020�N�̃}�l�[�g�s�b�N�X

2022.9.14�݂�Ȃ̃}�l�[�j���[�X

2018�N�x�̐Ő��������A2020�N1��1���Ɋ�b�T���Ƌ��^�����T����2�̍T�����z����������܂����B

�܂��A��b�T���͍T���z���A�b�v���܂����B

�u��b�T���v�Ƃ́A�����Ŋz�̌v�Z������ۂɑ��������z�Ȃǂ��獷���������Ƃ��ł���T���ŁA�t���[�����X�⎩�c�ƂȂǂ��܂߂đS�Ă̐l�ɓK�p����܂��B

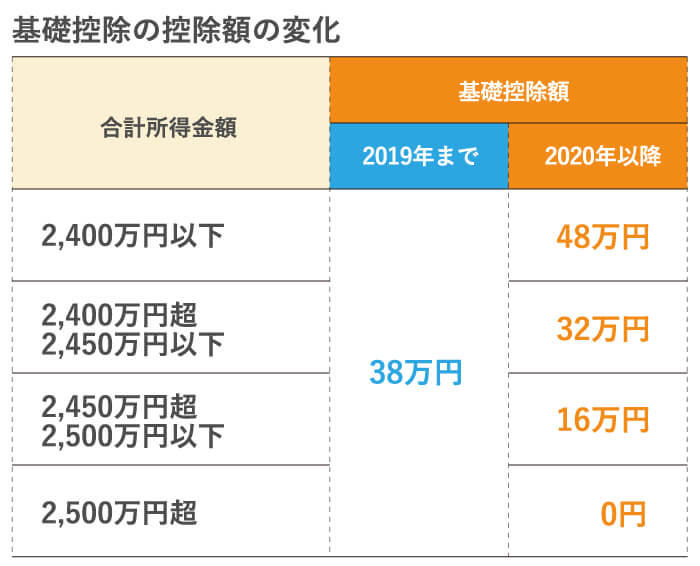

2019�N�܂ł̊�b�T���z�́A�����z�Ɋւ�炸�ꗥ��38���~�ł����B

�������A�����Ŋ�b�T���z��10���~�����グ���A�ō���48���~�ɂȂ�܂����B�T���z��������A���łɂȂ�܂��B

�������A2020�N�����b�T���ɏ����������݂����܂����B

���v������2,400���~���̍������҂͒i�K�I�ɍT���z�������������A2,500���~���̏����҂͊�b�T���z��0�~�ɂȂ�܂����B

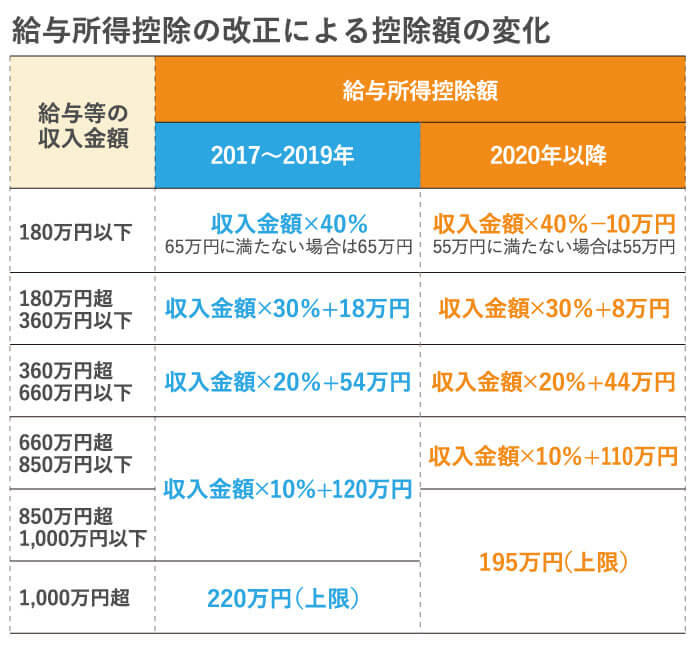

��b�T���ƂƂ��ɁA2020�N���狋�^�����T������������܂����B

���^�����T���Ƃ́A��Ј���������̋���������z��K�v�o��Ƃ݂Ȃ��āu���^���̎������z�v���獷���������̂ŁA�������z�ɉ����Đݒ肳��܂��B

����̉����ŁA�T���z�̍Œ�z�͉����O���10���~�����������A55���~�ɂȂ�܂����B�T���z������Α��łɂȂ�܂��B

�܂��A���^�����T���z�ɂ͏���z���ݒ肳��Ă���A����܂ł̐Ő������ŏ������������Ă��܂����B

2017�N�`2019�N�܂ł́A1,000���~���̏����҂̏���z��220���~�ł������A2020�N�ȍ~��850���~���̏����҂̏���z��195���~�ւƉ�����܂����B

�O�q�����悤�ɁA��b�T���̉����ł́A���v����2,400���~�ȉ��̐l��10���~�����܂������A���^�����T���ō��v����850���~�ȉ��̐l��10���~����܂����B

�܂�A���v����850���~�ȉ��̐l�͊�b�T���̌��łƋ��^�����T���̑��ł����E����āA�Ŋz��2019�N�ȑO�ƕς��܂���B���v����850���~���̐l�́A��b�T���̌��z�Ƃ��킹�ĕ��S���ƂȂ��Ă��܂��B

�������A���S����a�炰�邽�߂̗�O���݂����܂����B

���^���̎������z��850���~���̐l�̂����A3�̏����̂����ꂩ�ɓ��Ă͂܂�ꍇ�́A�V���ɐ݂���ꂽ�u�������z�����T���v���K�p�ɂȂ�܂��B

�T���z�͉��L�̎��Ōv�Z����܂��B

�������z�����T�����i���^���̎������z���|850���~�j�~10��

���Ƃ��A���^���̎�����1,000���~��23�Ζ����̕}�{�e��������ꍇ�A�u�������z�����T���v�͎��̂悤�Ɍv�Z���܂��B

�������z�����T�����i1,000���~�|850���~�j�~10����15���~

�܂��A�u�������z�����T���v�̍T���z�́A15���~������ƂȂ�܂��B���^���̎�����1,000���~����ꍇ�̍T���z�́A�ꗥ15���~�ł��B

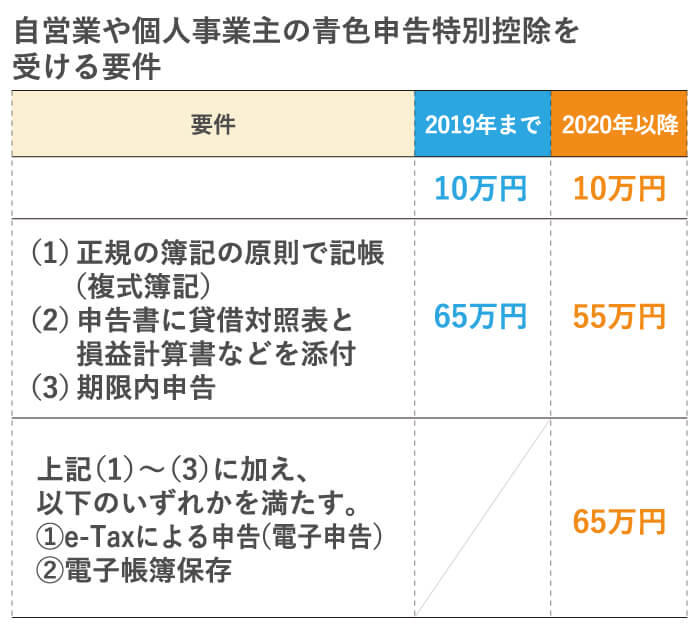

�����ł́A���c�Ƃ�l���Ǝ�Ɋւ��u�F�\�����ʍT���v���ύX�ɂȂ�܂����B

2019�N�܂ŁA�F�\���T���z�́A�T���̗v�������Ă��邩�ǂ����Łu65���~�v�܂��́u10���~�v���K������Ă��܂����B

2020�N�Ȍ�́A������2�̗v���������ꍇ�̂݁u65���~�v�̍T�������܂��B

���������Ȃ��ꍇ�́A2019�N�܂ł̗v���ɉ����āu55���~�v�܂��́u10���~�v���T������܂��B

2020�N�ȍ~�Ɂu65���~�v�̐F�\�����ʍT������ɂ́Ae-Tax�i�\���Ȃǂ̎葱�����C���^�[�l�b�g�𗘗p���ēd�q�I�ɍs���V�X�e���j�Ŋm��\�����E�F�\�����Z�����̃f�[�^�𑗐M���邩�A�d�q����ۑ�������K�v������܂��B

�����܂ŐŐ������̓��e�����Љ�Ă��܂������A��ԋC�ɂȂ�̂́A������Ƒ��̎���������ω��������ǂ����ł͂Ȃ��ł��傤���B

�܂��A��Ј��E�������ŁA���^���̎�����850���~�ȉ��̐l�́A��b�T����10���~������������ŋ��^�����T����10���~�����������߁A�����I�ɕω��͂���܂���B

���^���̎�����850���~���̏ꍇ�́A23�Ζ����̕}�{�e��������Ȃǁu�������z�����T���v�̑ΏۂƂȂ�l�ȊO�́A�T���z�������đ��łɂȂ�܂����B

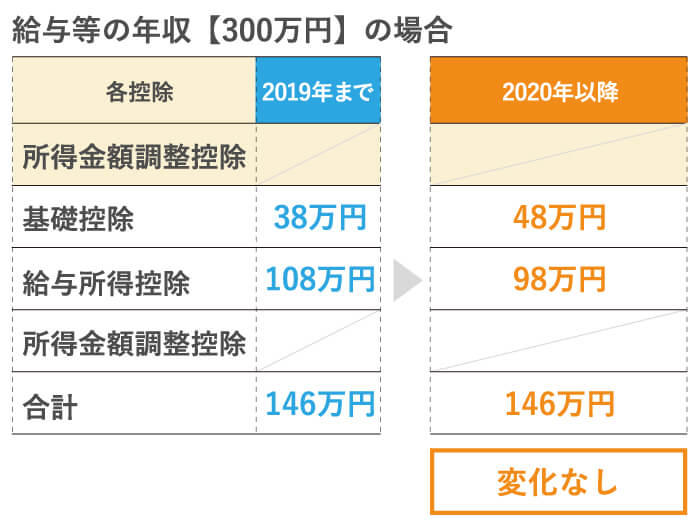

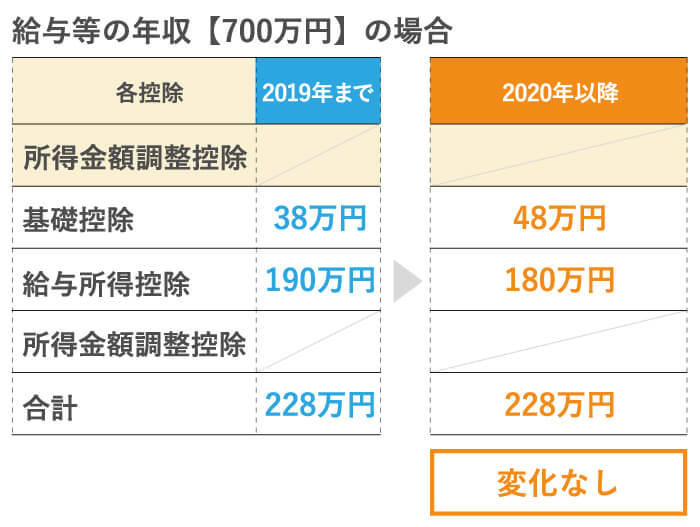

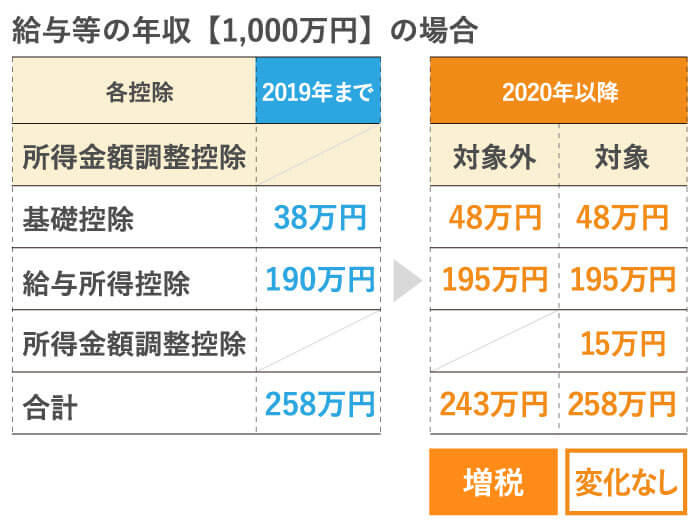

���ۂɁA���^���̎���300���~�^700���~�^1,000���~���ɁA�����O�ƌ�ōT���z���ǂ��ω����������Z�����̂����L�̐}�ł��B

���^���̎�����300���~�A700���~�̏ꍇ�́A�T���z�ɕω��͂���܂���ł����B

����A���^���̎���1,000���~�̏ꍇ�́A�u�������z�����T���v�̑Ώۂ��ǂ����ňقȂ�܂��B

�y�N��1,000���~�ŁA�u�������z�����T���v�̑ΏۂłȂ��ꍇ�z������

��2019�N�܂ł̍T���z

����b�T��38���~�{���^�����T��220���~��258���~��

��2020�N�ȍ~�̍T���z

����b�T��48���~�{���^�����T��195���~��243���~��

2020�N�ȍ~�͍T�����k������A���łɂȂ�܂����B

���ۂ̑��Ŋz�͏����ɉ������ŗ��ɂ���ĈقȂ�܂��B

�������ŗ���20���̏ꍇ�̑��Ŋz�F4.5���~�i�Z���ł̑��ŕ��܂ށj

�������ł̑��Ŋz���T���k����15���~�~20����3���~��

���Z���ł̑��Ŋz���T���k����15���~�~10����1.5���~��

���������A�Z���ł�2021�N�x���ύX���ꂽ���߁A2020�N�x���̑��Ŋz��3���~�ł��B

�y�N��1,000���~�ŁA�u�������z�����T���v�̑ΏۂƂȂ�ꍇ�z���ω��Ȃ�

����b�T��48���~�{���^�����T��195���~�{�������z�����T��15���~��258���~��

2020�N�ȍ~���A�T���z�͕ς��܂���B

�܂��A���c�Ǝ҂�l���Ǝ�̏ꍇ�A���v����2,400���~�ȉ��̏ꍇ�͊�b�T���z��10���~�̑����ƂȂ�܂����B

���̂��߁A�F�\�����ʍT���������O�ƕς�炸65���~�ł̐l�͌��łɂȂ�܂����A55���~�ɉ��������l�ɂ͕ω��͂���܂���B

�������܂Ƃ߂�ƁA�Ő������ő��łɂȂ����̂͋��^���̎�����850���~���ŁA�u�������z�����T���v�̑ΏۂɂȂ�Ȃ��l�ł��B

���Ƃ�1�N�Ő����~���x�̕��S�����Ƃ��Ă��A�ςݏd�˂�Α傫�ȋ��z�ɂȂ�܂��B

���łɂȂ����ƒ�́A���x���������Ă����܂��傤�B

�T���z�̉����͉ƌv�ɉe����^���܂��B����̉����̓������������Ȃ���A�����ڐ��ł̎��Y�`���ɂ��Ă�������l���Ă����܂��傤�B

���ϗ������̃L�z����m�낤

���uiDeCo�i�C�f�R�j�v���I��闝�R�Ƃ́H

�L�c ���|�i�Ƃ悾 �܂�݁j

�t�@�C�i���V�����v�����i�[�A�Z��[���A�h�o�C�U�[�A���k�f�f�m�BFP���E���W��\�B�}�l�[�����C�^�[�����o�āA94�N���Ɨ��nFP�B���݂́A�l���k�̂ق��A�u���⌤�C�u�t�A�}�l�[�R�����̊�e�Ȃǂ��s���B��w�E�Z��Ŕ��u�t�����߂�B�u�e�̓��@�E��삪�K�v�ɂȂ����Ƃ�������ŏ��ɓǂޖ{�v�i�A�j���o�Łj�Ȃǒ��������B���E�̖��́u�������������n�b�s�[�ɁI�v�B

�݂�Ȃ̃}�l�[�j���[�X

�����A�b�v����!? ��������闣����́u�{���v

�݂�Ȃ̃}�l�[�j���[�X

30�N��A�N���͂�������炦��H �����̔N����\��

�݂�Ȃ̃}�l�[�j���[�X

���N�͉����N����H 2020�N�̃}�l�[�g�s�b�N�X

�݂�Ȃ̃}�l�[�j���[�X

�u����J����������v�ŔK�Ј��̋����A�b�v�I�H

�݂�Ȃ̃}�l�[�j���[�X

2022�N�A���������Z�Ŋw�Ԏ��オ�����I�H

�݂�Ȃ̃}�l�[�j���[�X

�s���Y���i�͂ǂ��ς��I�H�u���Y�Βn��2022�N���v