前の記事

不動産価格はどう変わる!?「生産緑地の2022年問題」

2020.6.17みんなのマネーニュース

2020年3月、いくつかの証券会社で積立型の投資信託の利用が増えているというニュースが伝えられました。

ある証券会社では月額の積立額が1年前と比べて倍増。また、ほかの証券会社では3ヵ月で130%増になっているとのことでした。

ちょうど、経済活動の縮小により世界経済が落ち込むという懸念から株価が大きく下落したとニュースでも連日報じられていた時期。

「投資は怖い」「やはり投資をしなくてよかった」と思った人も多いのではないでしょうか。

一方で、その下落をチャンスととらえて、投資をはじめた人もいました。

2〜3月は証券や投資信託の新規口座開設が急増。3月9日、10日は取引数が一気に増え、一時アクセスしづらい証券会社や銀行のWebサイトもあったようです。

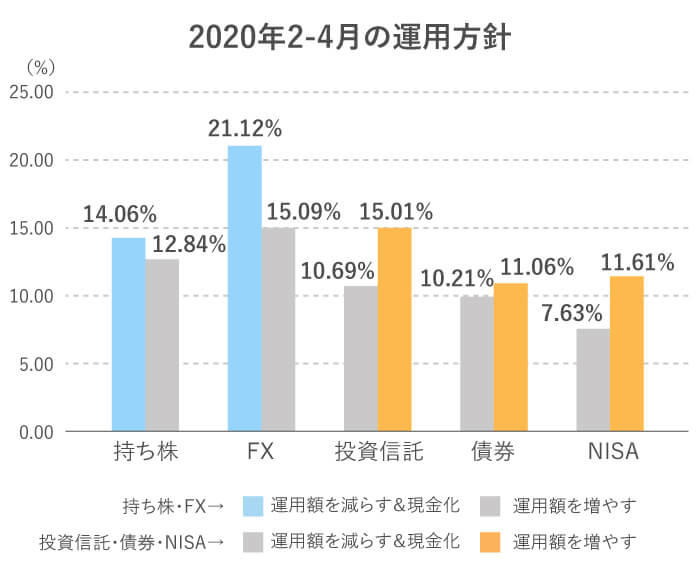

三井住友銀行が2020年4月下旬に行った「コロナ禍の私生活の影響調査」でも、2〜4月の運用方針について、株やFXは「運用額を減らす方針」の人が多いのに対し、投資信託、債券、NISAは「運用額を増やす方針」と答えた人が多い結果となりました。

なぜ、経済が低迷している中、「投資信託の積立投資」をはじめる人が増えたのでしょうか?

安い時期に買って、高い時期に売るのが投資の原則で、価格が下がっているときが買い時となります。

しかし、低迷した経済がいつ回復するのかは予測しづらく、その先にまだ下がる可能性もあります。

そこで、投資先が分散でき、長期で積み立てをすることでリスクを分散できる「投資信託の積立投資」を選択した人が多かったと考えられます。

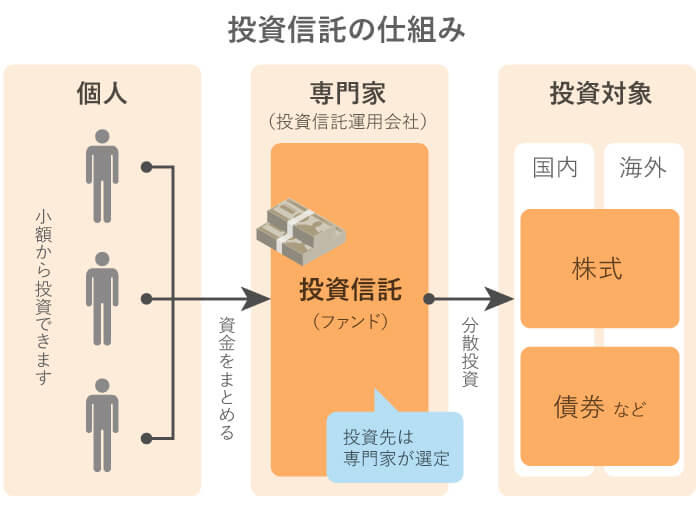

投資信託とは、多数の利用者(投資家)から集めたお金をまとめてプロが運用する仕組みのこと。

プロ(運用会社)が債券や株式などの複数の商品を運用するので、1つの投資先にまとめて投資するよりもリスクを分散することができます。

さらに、投資信託を毎月積み立てることで、一括買いの高値づかみを避ける、時間のリスク分散ができます。

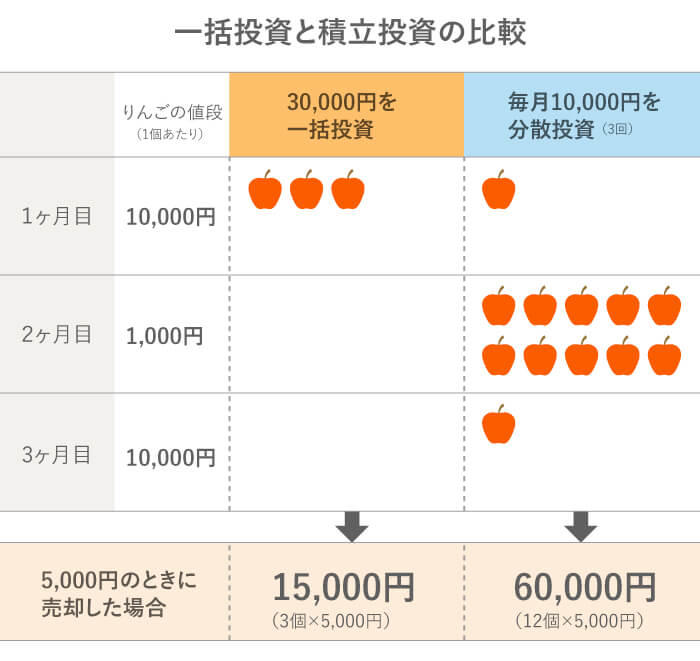

たとえば、一括で3万円分りんごを買った時と、毎月1万円ずつ3ヵ月かけてりんごを買った時を比べると、以下のようになります。

一括投資では、5,000円に下落したときに売ると、投資したお金が半分になってしまいます。

一方、積立投資は、投資額の2倍の60,000円になります。

投資の結果は売った時の「りんごの数×その時の価格」になるので、下落時に購入したりんごの数が多い積立投資の方が有利となりました。

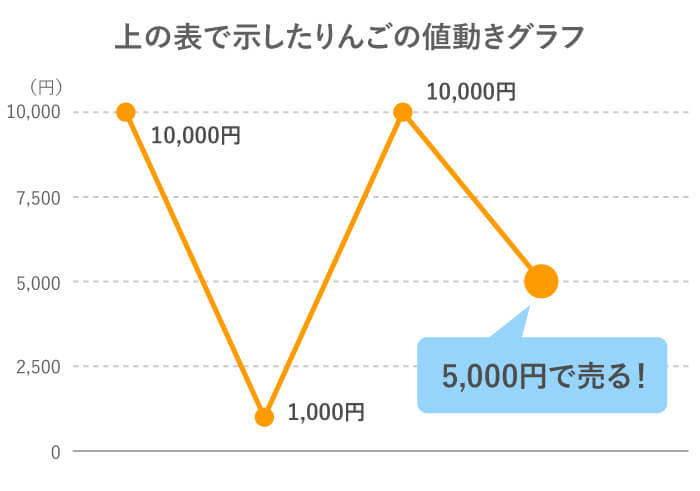

りんごの値動きをグラフ(チャート)にすると、このようになります。

グラフを見ると、購入時より大幅に下がっているので怖くなる人もいると思います。

ただ、先ほど紹介した、りんごの「数」の視点を持っていると、最も下落した1,000円の時点で売らなければ、下落=損ではないことがわかります。

上の値動きは一例であり、必ずしも、積立投資が一括投資より利益が出るわけではありません。右肩上がりで価格が上昇すると、一括投資の方が有利です。

また、ずっと下落を続けると、一括投資も積立投資もマイナスになってしまいます。

ただ、時間と投資先を分散した長期の積立投資であれば、途中で下落して一時的にマイナスになったとしても、その後価格が回復していけば、上のりんごのように、最初に始めた価格に戻らなくてもプラスになります。

相場の動きに一喜一憂せず、冷静でいることが大事です。

個人で老後資金の形成への必要性が高まっている今、お金を守りながら、増やす積立型の投資信託を取り入れようという考え方が少しずつ浸透してきています。

その選択肢として選ぶ人が増えているのが、税制優遇のある「iDeCo」や「つみたてNISA」です。

iDeCo(イデコ)は、個人型確定拠出年金の愛称で、投資信託などを利用して、老後資金を毎月積み立てるための制度。

掛金すべてが所得控除になるので、所得税や住民税をたくさん払っている人におすすめです。

【関連記事】iDeCo(イデコ)ってなに? 〜基本をイラストで理解しよう〜

つみたてNISAは、長期の積立投資に適した投資信託などを積み立てられる制度で、年間40万円の運用に対して、最長20年間運用益(運用で得た利益)が非課税になります。

【関連記事】知らないなんてもったいない! 「つみたてNISA」活用術

どちらの制度も、毎月、投資信託で積立投資ができ、運用益が非課税になるという共通のメリットがあります。

将来を見据え、今からできることを少しずつ始めることが大事です。

長い目でリスクを減らす投資信託の積立投資を、資産形成に取り入れることで、目先の値動きに一喜一憂せず着実に「りんごの数」=資産を増やすことができます。

さらに税制優遇の制度を利用できれば、投資効率はさらに良くなります。

「iDeCo」や「つみたてNISA」などは、普段からなじみのある銀行でも取り扱っています。Webサイトで口座開設や資料請求もできるので、投資を検討している人はチェックしてみてはいかがでしょうか。

山口京子(やまぐちきょうこ)

ファイナンシャルプランナー

幸せなお金持ちになるアドバイスが人気。フリーアナウンサーから、お金好きが高じFPに。証券外務員、生命保険、損害保険、宅地建物取引士の資格も取得。完全顧客主義のワンストップサービスを提供する。「白熱ライブビビット」「ミヤネ屋」「有吉ゼミ」「がっちりアカデミー」などに出演。お金を貯める・殖やす楽しさを、満足度100%のセミナーで伝える。オフィシャルサイト:https://kyoko-yamaguchi.com