�O�̋L��

���X�̔������Ŗ����̎Љ��������悭����I �u�G�V�J������v��g�ɕt���悤

2022.1.5�݂�Ȃ̃}�l�[�j���[�X

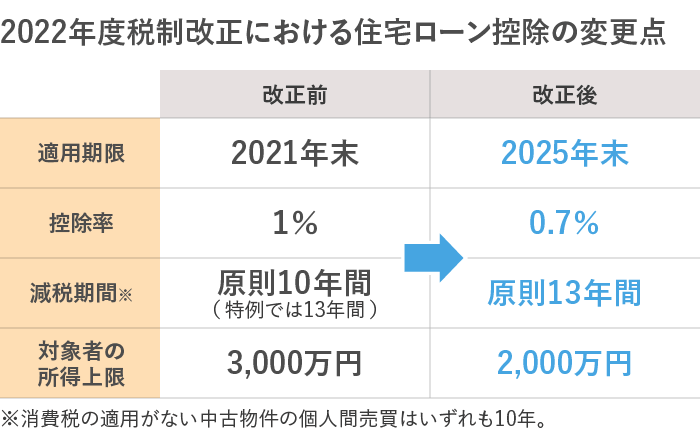

2020�N�x�̐Ő������Ő݂���ꂽ�Z��[���T����13�N��1�̓���[�u�́A�����u2020�N12��31���܂łɓ�������l�v���Ώۂł����B�������A�V�^�R���i�E�C���X�̉e�����l������A2021�N�x�̐Ő������ʼn��L�̏����������Ƃ�13�N�Ԃ̏Z��[���T�����K�p����܂����B

�܂��A�T������13�N�̑[�u�̉������ɂ��ẮA���v�������z1,000���~�ȉ��Ƃ������������͈̔͂ŁA���ʐϗv�����u50�u�ȏ�v����u40�u�ȏ�v�Ɋɘa����܂����B�_������Ɠ��������͏�L�ƕύX�͂���܂���B

����ɁA2022�N�x�̐Ő�������2�ɂ��A2021�N���Ŋ������}����\�肾�����Z��[���T����2025�N���܂ʼn����ɁB����ŁA�Ώێ҂̏��������3,000���~����2,000���~�ւƉ����錩���݂ł��B

�T�����Ԃ͐V�z��13�N�A���Â�10�N�ł����A�T������1������0.7���ւƏk���B�T���ΏۂƂȂ�Z��[���c���̏���z�́A�����̊����\�ɉ����ĕς��\��ł��B

���@�Œ�߂鐬�N�N��i���l�j�͖�������ȗ�20�ł������A2022�N4��1������18�ֈ����������܂��B4��1�����_��18�E19�̐l��4��1�����琬�l�ƂȂ�A4��2���ȍ~��18�̒a�������}����Ɛ��l�ƂȂ�܂��B

�ł��傫�ȕω��́A18���玩���Ō_�ł���悤�ɂȂ邱�Ƃł��B�g�ѓd�b���_��A���������A�N���W�b�g�J�[�h�����A���[���ł��������Ƃ������_�{�l���`�ʼn\�ɂȂ�܂��B�܂��A���l�ɂȂ�ΐe���̓K�p�O�ɂȂ�̂ŁA18����Z�ޏꏊ���i�H���A�E�������Ō���ł���悤�ɂȂ�܂��B

����ɓ����Ɋւ��Ă��ω����B2023�N����́A1��1�����_��18�ł����NISA�������J�݂ł���悤�ɂȂ�A���NISA��݂���NISA�ł̓������n�߂邱�Ƃ��\�ɂȂ�܂��B

����ŁA������i���A���c���Z�i���n�A���ւȂǁj�̌��̍w���́A20����̂܂܂ł��B��^�E���^�����ԖƋ��̎擾�Ȃǂ��A���ꂼ��21����E20����ƕς��܂���B

▼����������킹�ă`�F�b�N�I

2022�N�A���l�N�18�ɁB���l�܂łɋ����Ă������������̋���Ƃ́H

10�N���x���ƂɌ��������u�w�K�w���v�́v�̉����ɂ��A2022�N4�����獂�Z�̎��Ƃœ������炪���{����܂��B

�����w�Z�̐V�w�K�w���v�̂ɁA���Z���i�⎑�Y�`���ɂ��āu��{�I�ȋ��Z���i�̓����i�����b�g�A�f�����b�g�j�A���Y�`���̎��_�ɂ��G���悤�ɂ���v�Ɖ������܂����B

�ƒ�Ȃ̋������ƒ�Ȃ̎��Ƃō����w�Z�̋��Z����E����������s�����ƂɂȂ�܂��B���q����̓����������������s�������̂ł���A���ƒ�ł��b��������A�w�����ォ�班�z�Őϗ��������o�������肷��̂��ǂ��ł��傤�B

▼����������킹�ă`�F�b�N�I

2022�N�A���������Z�Ŋw�Ԏ��オ�����I�H

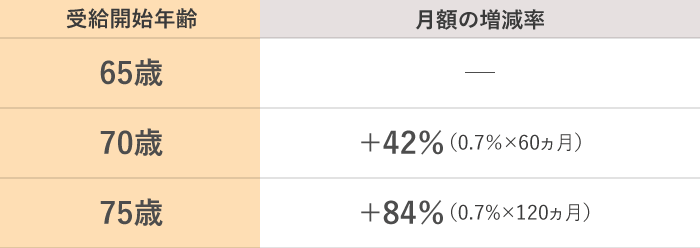

�����Ƃ���65������J�n�ƂȂ���I�N���ł����A���ۂ́u60����70�܂��v�̊ԂɎ��J�n�ł��܂��B���ꂪ�A2022�N4���ȍ~�́A�N�����x�����@�̎{�s�ɂ��u60����75�܂��v�Ɋg��B����15�N�̊��Ԓ��ɁA�J�n�̎葱�����s�����ƂŁA��������N���̎��͂��܂�܂��B

�N���z���A�J�n�����ɂ���ĕω����܂��B65����J�n������1�����J�艺���邲�Ƃ�0.7���������A70�E75�܂ŌJ�艺����ƈȉ��̂悤�ɑ������܂��B

�����������鎩�M������l�����A�J�艺�������郁���b�g������܂��B���܂łǂ̂悤�ȓ�������������܂߂āA�������ォ��J�n�����i65�`75�j���l���Ă����܂��傤�B

�l�^�m�苒�o�N���uiDeCo�i�C�f�R�j�v�́A�����ŔN�������邽�߂̐��x�ł��B�Ώ۔N��ł���A���{�ݏZ�̉�Ј��E�������A���c�ƁA��Ǝ�w�E��v�ȂǁA�����A�S�Ă̐l�������ł��܂��B

2020�N�ɐ��������u�N�����x�̋@�\�����̂��߂̍����N���@���̈ꕔ����������@���v�ɂ��AiDeCo�̐��x���ς��܂��B

�܂��A2022�N4��1������A���݁u60����70�Ζ����v�̎J�n�N��A�u60����75�Ζ����v�Ɋg����3�B�����������������l�ɂƂ��ẮA�J�n��x�点��I�������L����܂��B

�܂��A2022�N5��1������́A�����N����g��B���݂́u60�Ζ����v�ł����A�u����65�Ζ�����4�v�ɕύX�ɂȂ�܂��B�������A���̊Ԃ��A�����N���ɉ������Ă��邱�Ƃ���ȗv���ƂȂ�܂����B

iDeCo�ɉ�����������邩�A���J�n���邩�ɂ��Ď��R�x�����܂�A��莩���ɍ������I�����\�ɂȂ�܂��B

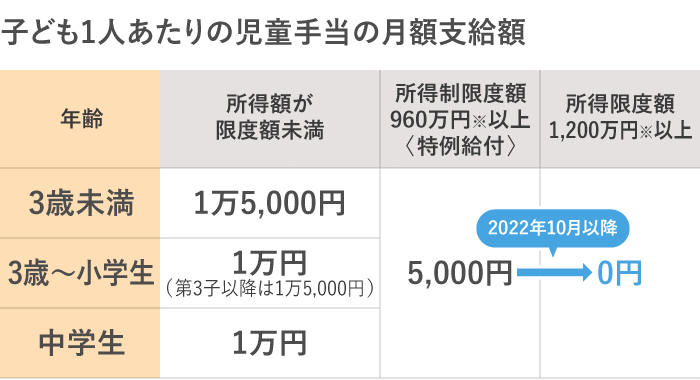

�����蓖�́A���w�Z���Ƃ܂Łi15�̒a������̍ŏ���3��31���܂Łj�̎�����{�炵�Ă���A���ȉ��̏����̐��тɎx������Ă���蓖�ł��B

��������������A���x�z���鐢�тɂ́A���ዋ�t�Ƃ��Ďq�ǂ�1�l�Ɍ�5,000�~���x������Ă��܂����B

�������A���������蓖�@�ɂ��A2022�N10��1���ȍ~�́A�v�w�̍������̔N����1,200���~�ȏ�i�}�{�e�����̏�������j��ڈ��Ɏx����~�ɂȂ�܂��B�O�N�̏����Ɋ�Â��Ĕ��肳��A6���ȍ~�̎����蓖���m�肵�܂��B

���ዋ�t�̎x����~�ō팸�ł���N��370���~�̌���́A�ۈ珊�����ȂǑҋ@������ɏ[�Ă��邻���ł��B

iDeCo�̕ύX�_�ɂ��đO�q���܂������A���͂���1����܂��B

��Ј���iDeCo����������ہA��ƌ^DC�̂Ȃ���Ђł͔C�ӂ�iDeCo�ɉ����ł��܂��B����A��ƌ^DC�̂����Ђł́A��Ђ��K��ŕ��p��F�߂Ă��Ȃ���iDeCo�ɉ����ł��Ȃ����ƂɂȂ��Ă��܂����B

2022�N10��1������́A��ƌ^DC�̂����Ђł��A�����Җ{�l�̈ӎv������iDeCo�ɉ����\�ɁB�u�������� �V��̎����Â���������������v�Ƃ����l�ɂƂ��āA�L���Ȏ�i���������ƌ����܂��B

�������A��ƌ^DC�ʼn����҂��|������悹����u�}�b�`���O���o�v�𗘗p���Ă���ꍇ�ɂ́AiDeCo�͗��p�ł��Ȃ��_�ɒ��ӂ��܂��傤�B

�R���i�Ђ��@�ɐ����𑝂�DX�i�f�W�^���g�����X�t�H�[���[�V�����F�f�W�^���Z�p�ɂ�鐶����r�W�l�X�̕ϊv�j�̈�[�Ƃ��āA�L���b�V�����X���A�X�}�[�g���ςȂǂ͍�����i�ނƎv���܂��B

�܂��A�ߔN�A���E�I�ɍL�������u�����\�ȊJ���ڕW�iSDGs�j�v���ӎ�������炵���́A�������̐����ɐZ�����Ă����̂ł͂Ȃ��ł��傤���B�C��ϓ��ւ̑Ή��𑣂����߂ɋ��Z�@�ււ̎����������s���Ƃ��������Z����̓������o�͂��߂Ă��܂��B

2022�N���������⎑�Y�`���̌v��𗧂āA�ω��ɖ|�M����Ȃ����������Ă������Ƃ���ł��ˁB

�L�c ���|�i�Ƃ悾 �܂�݁j

�t�@�C�i���V�����v�����i�[�A�Z��[���A�h�o�C�U�[�A���k�f�f�m�BFP���E���W��\�B�}�l�[�����C�^�[�����o�āA94�N���Ɨ��nFP�B���݂́A�l���k�̂ق��A�u���⌤�C�u�t�A�}�l�[�R�����̊�e�Ȃǂ��s���B��w�E�Z��Ŕ��u�t�����߂�B�u�e�̓��@�E��삪�K�v�ɂȂ����Ƃ�������ŏ��ɓǂޖ{�v�i�A�j���o�Łj�Ȃǒ��������B���E�̖��́u�������������n�b�s�[�ɁI�v�B

�݂�Ȃ̃}�l�[�j���[�X

���N�͉����N����H 2021�N�̃}�l�[�g�s�b�N�X

�݂�Ȃ̃}�l�[�j���[�X

���玑���̈ꊇ���^�ɌW�鑡�^�Ŕ�ېő[�u��2023�N3�����܂ʼn����I ���p����Ȃ瑁�߂ɉƑ��Řb��������

�݂�Ȃ̃}�l�[�j���[�X

���X�̔������Ŗ����̎Љ��������悭����I �u�G�V�J������v��g�ɕt���悤

�݂�Ȃ̃}�l�[�j���[�X

iDeCo�̉����N��g��I 50�ォ��n�߂Ă��x���Ȃ��I�H

�݂�Ȃ̃}�l�[�j���[�X

�p�[�g�E�A���o�C�g�̕��A�K���I �Љ�ی��K�p�g��ŁA�ƌv��N�����ǂ��ς��H

�݂�Ȃ̃}�l�[�j���[�X

"�N�ł�iDeCo"�̎���ցB��Ј��́A2022�N10������n�߂�`�����X�I