前の記事

今年は何が起こる? 2022年のマネートピックス

2025.8.28みんなのマネーニュース

運用期間の短さを理由にiDeCo加入をあきらめていた50代の方も、条件が合えば積立期間を5年〜10年延ばすことが可能です。変更内容やそれによる影響を詳しく見ておきましょう。

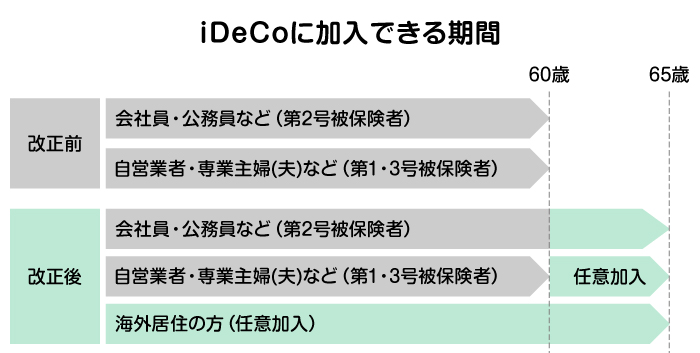

2025年度の税制改正大綱で、iDeCoの加入可能年齢が最高70歳に引き上げられることが決定しました。

これまでもiDeCoの加入可能年齢が引き上げられており、現時点でiDeCoに加入できるのは、「60歳になるまでの国民年金被保険者」「60歳から65歳まで加入を続ける国民年金被保険者」です。具体的には、65歳まで働き続ける会社員や60歳以後も国民年金に任意加入する人(※1)です。任意加入者のなかには海外居住者も含まれます。

今回の改正で、これまでのような国民年金被保険者区分に関わらず、iDeCoでの老後資産形成を続けたい人は70歳になるまで加入できるようになります。

現時点で、60歳以降もiDeCoの加入対象者となる人を整理すると以下の通りです。

改正後は上記の条件に当てはまらない人も60歳以降もiDeCoの加入対象者として70歳まで拠出できます。

ただし、老齢基礎年金やiDeCoの老齢給付金を受給し始めた人は、以後のiDeCo加入や継続はできなくなります。

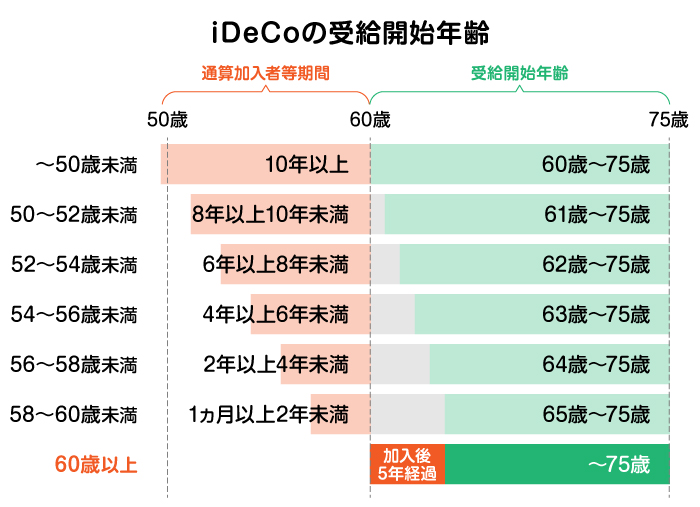

iDeCoの資産は、一時金または年金、金融機関によってはその併用という形で受け取ることができます。受取可能となる年齢は、以下のように60歳の誕生日前日までの通算加入者等期間によって異なります。

50代でiDeCoに新規加入すると、60歳時点では通算加入者等期間が10年に満たないため、60歳から受け取ることはできません。そのため改正前は、60歳以降は新規に掛金の積立(拠出)を行えず、運用のみを行う運用指図者※2となる、「空白期間」が発生していたのです。

掛金を積立(拠出)できる期間が短いと、運用資金も少額になるため、口座単位で毎月かかる運用管理費用が割高になる可能性がありました。

しかし、今回の改正で70歳になるまで加入が可能になったことで、60歳以上70歳未満の方で運用指図者となっていた人も、70歳まで積立(拠出)を続けることができるようになります。これにより、50代でiDeCoを始める人の「空白期間」がなくなり、50代からでも、より加入しやすい制度になったといえるでしょう。

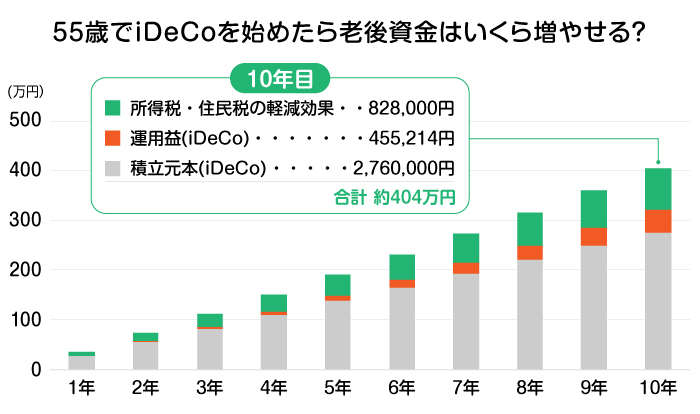

例えば、55歳でiDeCoを始めた場合で見てみましょう。

<改正前>

自営業者や専業主婦(夫)など60歳までの加入となる方は、積立期間は55〜60歳までの5年間のみとなります。最短の63歳で受け取る場合は、60歳から3年間は新規の積立(拠出)ができず、運用指図のみを行う空白期間が発生していました。

<改正後(2022年5月以降)>

積立期間が延びたことで、70歳まで掛金を積立(拠出)できるようになります。55歳で始めて、これまで空白期間が発生していた人も、63歳までiDeCoの積立(拠出)を続ける場合は、63歳で受け取る場合でも空白期間が発生することはありません。

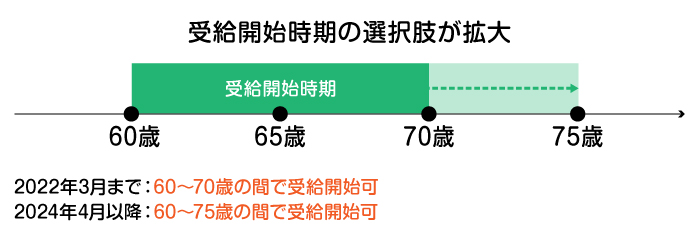

2022年4月から公的年金の繰下げが、「75歳になるまで」になったのと同様に、iDeCoの受取り開始年齢も「70歳になるまで」から、「75歳になるまで」と延長されました(図表3)。

70歳以降も運用を継続したい場合は、75歳までの間で選択できるようになっています。ただし、運用のみを行う期間も、口座管理料はかかります。

なお、2022年5月以降に60歳以上でiDeCoに新規加入した人は、加入から5年経過以降に受け取りが可能になります。

最長75歳になるまで運用は可能ですので、60代でiDeCoを検討する際には、働き方などによって積立(拠出)期間が短くならないことを確認したうえで始めましょう。

<試算条件>

<10年間の運用結果の試算>

合計:321.5万円

また、iDeCoは節税効果も大きな魅力。掛金は「小規模企業共済等掛金控除」として所得控除が可能です。所得税20%、住民税10%で試算すると、節税額は10年間で以下のようになります。

<10年間の節税効果の試算>

合計:82.8万円

このように運用結果と節税効果を合わせると、10年間で元金含めて約404万円の老後資金を準備できるという試算になりました。

▼あなたの節税額はどのくらい?

メリットを確認!税軽減シミュレーション

人生100年時代と言われる昨今、現役時代から老後資金を準備するとともに、できるだけ長く働いて定年後の時間を短くするという視点を持つことも大切です。

こうした時代の流れに合わせ、iDeCoの加入要件が緩和され、被保険者区分等に関わらず70歳になるまで加入可能になります。運用期間も最長75歳までとなり、50代でiDeCoを始めやすい環境が整ったといえます。

50代は老後に向けた資産形成を行う上でとても重要な時期です。長期化する老後生活期間を見据えて資産形成を続けたい人は、節税効果のあるiDeCoに加入して老後資金作りにラストスパートをかけましょう。

▼iDeCoの加入診断をしてみよう!

iDeCoシミュレーション

▼iDeCoについて詳しく知りたい方へ

個人型確定拠出年金「iDeCo」とは

▼Webでもお申し込み手続きができる!

三井住友銀行のiDeCo

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

みんなのマネーニュース

教育資金の一括贈与に係る贈与税非課税措置が2023年3月末まで延長! 利用するなら早めに家族で話し合おう

みんなのマネーニュース

日々の買い物で未来の社会や環境をよりよくする! 「エシカル消費」を身に付けよう

みんなのマネーニュース

今年は何が起こる? 2022年のマネートピックス

みんなのマネーニュース

パート・アルバイトの方、必見! 社会保険適用拡大で、家計や年金がどう変わる?

みんなのマネーニュース

"誰でもiDeCo"の時代へ。会社員は、2022年10月から始めるチャンス!

みんなのマネーニュース

特例給付が廃止された児童手当! 実際に給付ゼロになる年収・所得は?