前の記事

iDeCoの加入年齢が拡大! 50代から始めても遅くない!?

2022.7.27みんなのマネーニュース

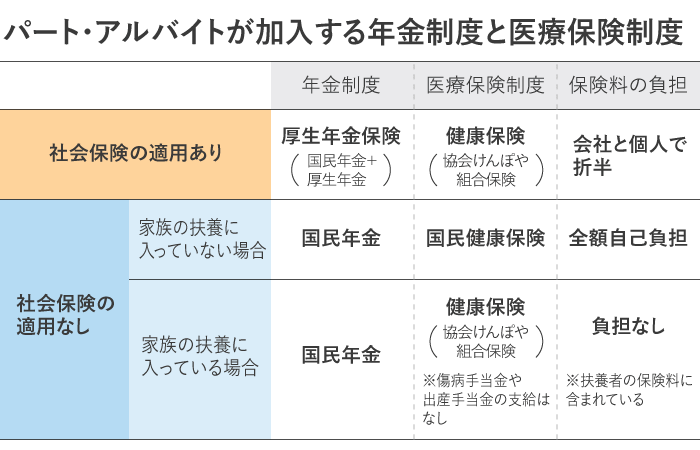

日本では、病気やケガ、老後の資金不足など、万が一に備えるために、年金制度と医療保険制度があります。そのうち、会社に雇用されて働く人が加入する厚生年金保険と健康保険を、社会保険と言います。

社会保険に加入することで、国民年金や国民健康保険に加入するより手厚い保障を受けることができます。

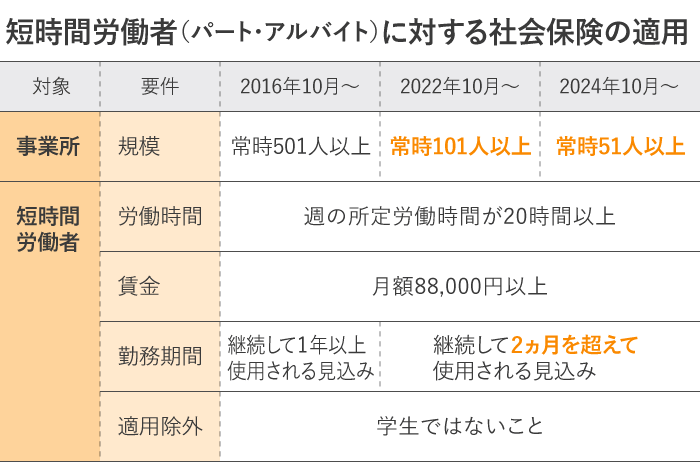

2016年9月までは、社会保険の加入義務があるのは、正社員や正社員の4分の3以上の時間働くパート・アルバイトだけでした。

それが、2016年10月からは、従業員500人超の企業、2022年10月からは従業員数100人超の企業で、以下の条件を満たすパート・アルバイトも加入対象に。さらに、2024年10月からは50人超の企業まで拡大します。

手厚い保障が受けられる社会保険の適用拡大は、加入を希望していた人にとって朗報です。一方で、夫または妻の扶養に入っている主婦(主夫)など、今まで加入対象でなかったパート・アルバイトが加入しなければならなくなり、扶養から外れる手続きが必要なケースも出てくるでしょう。

現在対象外の人は、自分が2022年10月以降に加入対象となるのか、その場合どんな変化があるのかなど、勤務先に聞いておくと良いでしょう。

社会保険に加入すると、手厚い保障が受けられるというメリットがある一方で、知っておきたいデメリットや注意点もあります。詳しくみていきましょう。

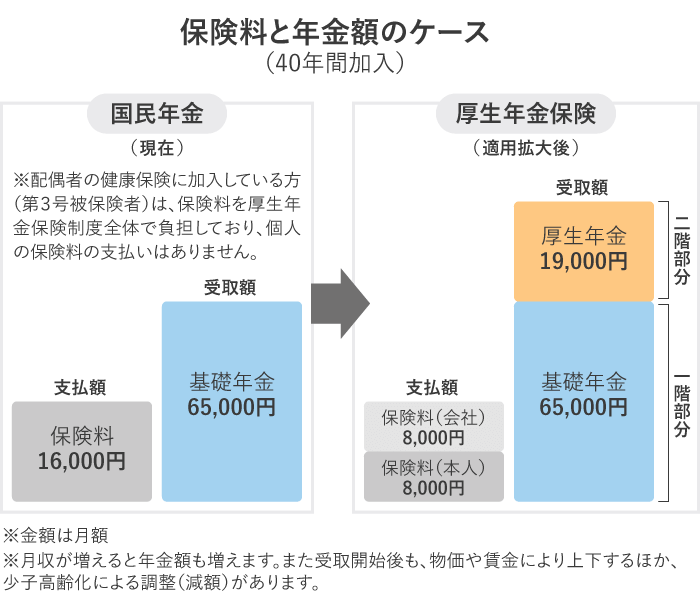

社会保険に加入する=厚生年金の被保険者になることになります。

公的年金には、国民年金(基礎年金)と厚生年金の2種類があります。家族の扶養に入っている人や自営業・フリーランスが加入できるのは、1階部分の国民年金のみです。一方、厚生年金の被保険者になると、国民年金に厚生年金分が上乗せされる2階建ての構造になり、将来受け取れる年金が増えます。

家族の扶養に入っている人は、これまで保険料の自己負担なく国民年金に加入しているため、新たに社会保険に加入する場合は、「年金の保険料の負担は増えるが、将来の年金も増える」ことなります。

家族の扶養に入っていない人など、国民年金の保険料を自分で納めている人が新たに社会保険に加入する場合は、「今までより年金の保険料負担は減り、将来受け取れる年金が増える」ことも期待できます。

社会保険に加入する=健康保険の被保険者になることで、病気で4日以上休んだときは「傷病手当金」、出産で休んだときは「出産手当金」を受け取ることができるようになります。

国民年金や国民健康保険では、被保険者本人が保険料を全額負担しますが、厚生年金保険・健康保険の保険料は、会社が半分を負担します。

つまり、本人が支払った2倍の保険料が支払われていることになり、それが給付額にもつながっています。将来にわたって雇用される人を経済的にサポートする制度だと言えるでしょう。

今まで家族の健康保険の被扶養者となっていた人の場合、毎月保険料の分だけ手取りが減ることになります。保険料は厚生年金保険・健康保険を合わせて収入の15%前後です。

家族の健康保険の被扶養者となっていた場合、家族の勤務先で扶養から外れる手続きが必要になります。

国民健康保険に加入していた場合は、市区町村役場で脱退の手続きが必要です。

いずれの場合も、これまでの保険証を返納し、新たな保険証を発行してもらうことになります。

ご紹介したようにメリットの多い社会保険の加入ですが、保険料の負担などを気にして、加入対象になりたくないと思う方もいるかもしれません。

新たに加入対象となる人でも、労働時間を週20時間未満に減らせば対象外となります。ただし、労働時間が短くなる分、給与収入も減ってしまいます。

社会保険に加入すれば保険料負担は生じますが、将来の年金が増えるメリットがあります。また、月々の給与が増えれば将来の年金額も増えるので、今回の改正を機に、老後に備えるために逆に働く時間を増やすのも方法の1つです。

給与が増えれば、所得税や住民税などの税負担も増える可能性がありますが、この機会に節税効果のあるiDeCo(個人型確定拠出年金)の活用を検討するのも良いでしょう。老後資金を準備しながら、納税額を減らすことができます。

人生100年時代、現役時代から老後の資産計画を見据え、働き方の選択はもちろん、どのように資産を形成していくかを検討しておくことが大切です。社会保険の適用拡大をきっかけに、働く時間や報酬について改めて考え、将来に向けた資産形成の計画も立ててみてはいかがでしょうか。

▼「iDeCo」についてもっとくわしく

個人型確定拠出年金「iDeCo(イデコ)」

歌代 将也(うたしろ まさなり)

ファイナンシャルプランナー(CFP®)、社会保険労務士。妻と子ども2人、住宅ローンありという普通のサラリーマンから、「うたしろFP社労士事務所」代表に。社会保険、マネー関連記事の執筆・監修やセミナー講師などを行い、お金のことで必要以上に不安を感じることなく、楽しく働き続けたい人と会社をサポートしている。

うたしろFP社労士事務所:https://uta-fpsr.com