�O�̋L��

�p�[�g�E�A���o�C�g�̕��A�K���I �Љ�ی��K�p�g��ŁA�ƌv��N�����ǂ��ς��H

2022.8.24�݂�Ȃ̃}�l�[�j���[�X

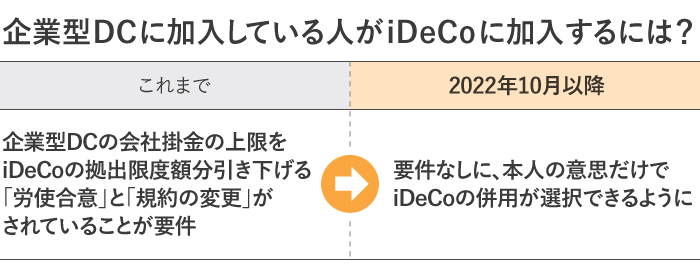

iDeCo�i�l�^�m�苒�o�N���j�́A���͂���܂ł��u60�Ζ����̍����N����ی��҂Ȃ�����ł���v�Ƃ���Ă��܂����B�������A��Ј��̂����A��ƌ^DC�i��ƌ^�m�苒�o�N���j�ɉ������Ă���l�̑����́A���������Ȃ��������Ƃ���AiDeCo�ɉ����ł��܂���ł����B

��ƌ^DC�ł͊|���i�ϗ������鎑���j�S����̂͊�Ƃł��B����܂ŁA��ƌ^DC�̊|���̏����iDeCo�̋��o���x�z������������u�J�g���Ӂ��v�Ɓu�K��̕ύX�v���Ȃ��ƁAiDeCo���p���F�߂��Ȃ������̂ł��B

�@�����ɂ�肱�̏������ɘa����A2022�N10���ȍ~�́A�{�l�̈ӎv������iDeCo�̕��p���I���ł���悤�ɂȂ�܂��B

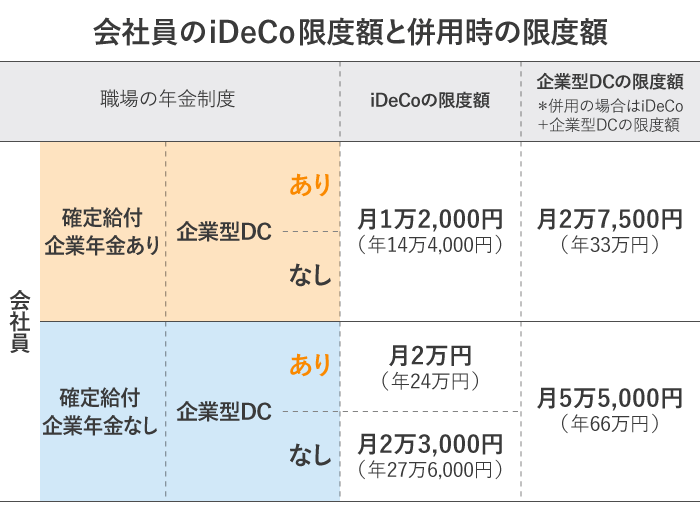

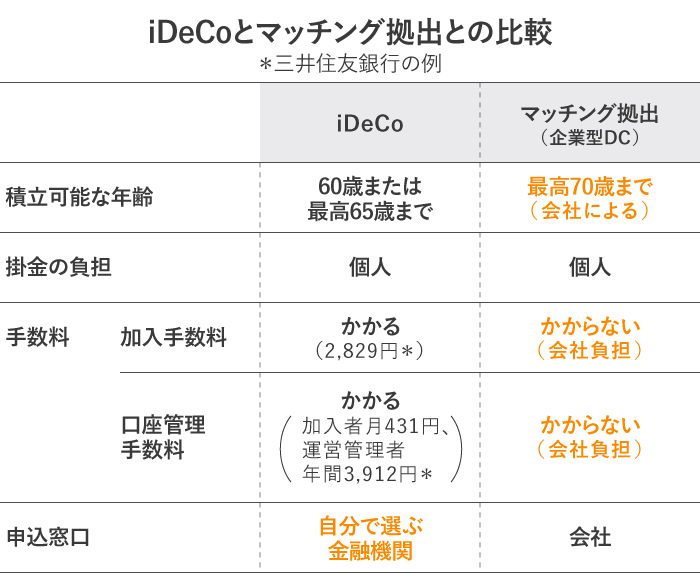

�������A��ƌ^DC��iDeCo�p����ۂɂ́A�@iDeCo�̋��o���x�z�́A�E��̔N�����x�ɉ��������x�z�ȓ��ŁA�Ȃ����A�A��ƌ^DC�̊|����iDeCo�̊|���̍��v�͊�ƌ^DC�|���̌��x�z�ȓ��Ƃ������܂肪����܂��B���̓��e���������̂����̕\�ł��B

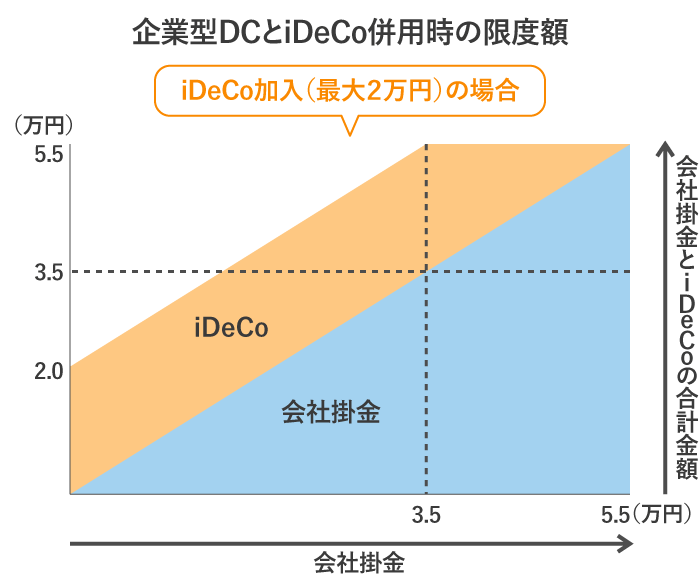

iDeCo�̐ϗ��i���o�j���z�̏������2���~�ŁA��ƌ^DC�Ƃ̕��p�̏������5��5,000�~�̃P�[�X������킵�����̂����}�ł��B

��ƌ^DC�Ō�5��5,000�~�̐ϗ��i���o�j���Ă���ꍇ�́AiDeCo�ɉ����ł��܂���B��3��5,000�~�ȉ��̏ꍇ�́AiDeCo����2���~���ϗ��i���o�j���邱�Ƃ��\���Ƃ������Ƃ��킩��܂��B

�u2022�N10���ȍ~�́A�E��Ɋ�ƌ^DC�������Ă��{�l�̈ӎv��iDeCo�̕��p���I���ł���悤�ɂȂ�v�ƑO�q���܂������A���͗�O������܂��B�E��Łu�}�b�`���O���o�v���s���Ă���l�́A��������iDeCo�ɉ����ł��Ȃ��̂ł��B

�}�b�`���O���o�Ƃ́A��Ђ��|����S�z���S�����ƌ^DC�ɉ����A�����Җ{�l���|������悹����d�g�݂ł��B��Ђɂ���āA�}�b�`���O���o�����Ă���Ƃ���Ƃ����łȂ��Ƃ��낪����̂ŁA�m�F���K�v�ł��B

�}�b�`���O���o�̊|���́AiDeCo���l�A�S�z�������T���̑ΏۂɂȂ�A��������Ő��D�����Ȃ���V�㎑���̏������ł��܂��B�}�b�`���O���o�͋K��ɒ�߂�Γ������邱�Ƃ��ł��܂����A���p���邩�ǂ����͎Ј��̔C�ӂł��B

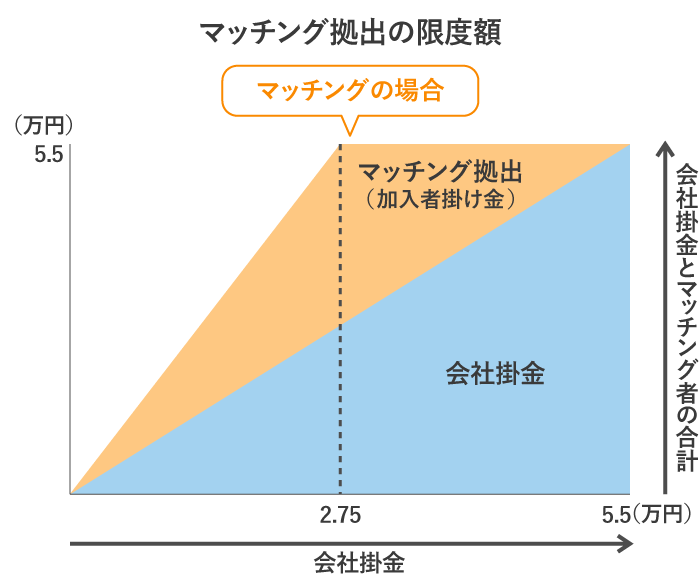

�܂��A�}�b�`���O���o�̊|���́A��ƌ^DC�̊|���ƍ��v���āA�O�o�̕\�ɂ����ƌ^DC�̌��x�z�܂łƂȂ�܂��B�E��Ɋm�苋�t��ƔN�����Ȃ��A��ƌ^DC�݂̂ɉ������Ă���ꍇ�͌�5��5,000�~�܂ŁA�m�苋�t��ƔN���Ɗ�ƌ^DC�ɉ������Ă���E��ł́A��2��7,500�~���ϗ��i���o�j�̏���ł��B

���}�́A��ƌ^DC�ƃ}�b�`���O���o����������Ă���E��ŁA��ƌ^DC�Ƃ̕��p�̏������5��5,000�~�ł���P�[�X�̃C���[�W�ł��B

��ƌ^DC�Ō�5��5,000�~��ϗ��i���o�j���Ă���ꍇ�́A�}�b�`���O���o�͂ł��܂���B�}�b�`���O���o���͉�Ђ̋��o�����Ă͂����Ȃ����[�������邽�߁A��ƌ^DC����2��7,500�~�̏ꍇ�́A�}�b�`���O���o�ł�2��7,500�~��ϗ��i���o�j�ł��܂��B

�E��Ƀ}�b�`���O���o�̐��x�������Ă��A���p�͔C�ӂ̂��߁A�E��̊�ƌ^DC�̊|�������x�z�i5��5,000�~�܂���2��7,500�~�j�����̏ꍇ�́AiDeCo���}�b�`���O���o�̂����ꂩ��I���ł��܂��B

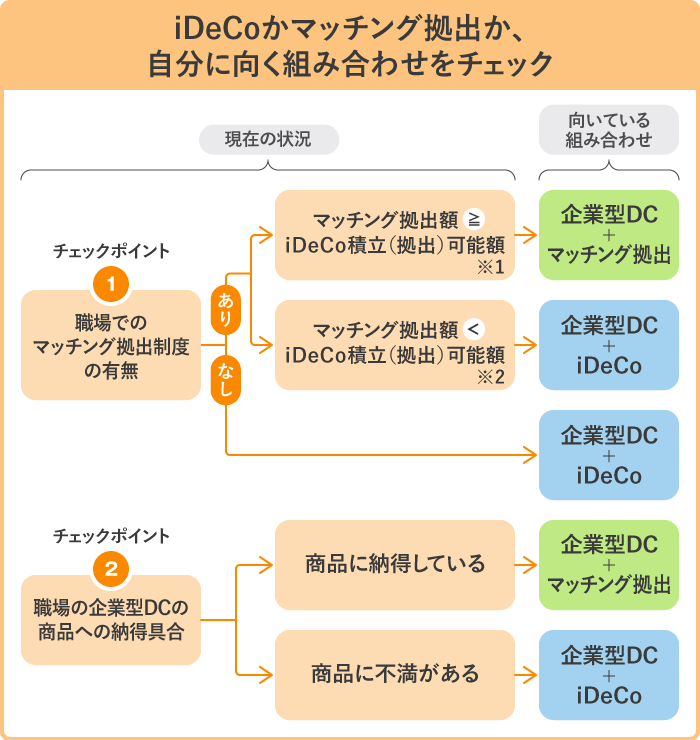

�ǂ����I�Ԃ��A���̔��f�ޗ��͉��ł��傤���BiDeCo�ƃ}�b�`���O���o���r�����̂����̕\�ł��B�}�b�`���O���o�́A�����萔���������Ǘ��萔������Е��S�ł�����Ȃ��Ƃ��������b�g������܂��B

����A�}�b�`���O���o�i��ƌ^DC�j�̉^�p���i�͊�Ƃ���g����^�c�Ǘ��@�ցi���Z�@�ւȂǁj�ɂ���Č��܂邽�߁A�I�����͌�����ꍇ������܂��B����AiDeCo�͉^�c�Ǘ��@�ցi���Z�@�ւȂǁj���̂��̂�I���ł��邽�߁A�������������i������A����������Ă�����Z�@�ւ�I�Ԃ��Ƃ��ł��܂��B���̓_�͑傫�ȃ����b�g�ƌ����܂��B

�Ȃ��A�}�b�`���O���o���͉�Ђ̋��o�����Ă͂����Ȃ����[�������邽�߁A�l�ŋ��o�ł�����z�����߂̏ꍇ��iDeCo��I�����������S�̂̋��o�z�𑝂₷���Ƃ��ł��܂��BiDeCo�ƃ}�b�`���O���o�̊|���́A������������T���ɂȂ�܂��B���̂��߁A�����ł��|�����������o�ł���g������I�Ԃ��ƂŁA���ߐłɂȂ��邱�Ƃ��ł��܂��B

��Ђ̐ϗ��i���o�j���z���Ȃ��͈͂ŕ��p�������ꍇ�́A�u��ƌ^DC�{�}�b�`���O���o�v��I�Ԃ��ƂŁA������1�ɂ܂Ƃ߂邱�Ƃ��ł��A��Ԃ�R�X�g���}�����܂��B�����萔���������Ǘ��萔�����}�b�`���O���o�ł͂�����܂���B

�ȏ�̃|�C���g�܂��āAiDeCo���}�b�`���O���o���A�����Ɍ����g�ݍ��킹���`�F�b�N���Ă݂Ă��������B

2022�N10�����A��ƌ^DC��iDeCo�̕��p�v�����ɘa����A����܂ŕ��p�ł��Ȃ���������iDeCo��I���ł���悤�ɂȂ�܂��B

�܂��A60�Έȍ~�������N���⍑���N���ɓ���\��������l�́A65�ɂȂ�܂�iDeCo��ςݗ��Ă邱�Ƃ��\�ɂȂ��Ă��܂��B����ɁAiDeCo�̎���J�n�N����Œ�75�܂ŐL�т܂����B

�܂��A2022�N5��31���ɐ��{�����\�����u�V�������{��`�v�̎����Ɍ��������s�v��Ă̒��ɂ́AiDeCo�̉��v��NISA(���z������ېŐ��x) �̔��{�I�g�[�����荞�܂�܂����B

�u�l��100�N����v�A�Ő��D�����Ȃ���V�㎑���̏�����i�߂邱�Ƃ��ł���iDeCo�́A�܂��܂����ڂ����ł��傤�B����܂ʼn����ł��Ȃ����������A���̋@��Ɍ������Ă݂Ă͂������ł��傤�B

▼�����ł��邩�������f�f�I

iDeCo�V�~�����[�V����

▼iDeCo���I��闝�R�Ƃ́H

�l�^�m�苒�o�N���uiDeCo(�C�f�R)�v

�L�c ���|�i�Ƃ悾 �܂�݁j

�t�@�C�i���V�����v�����i�[�A�Z��[���A�h�o�C�U�[�A���k�f�f�m�BFP���E���W��\�B�}�l�[�����C�^�[�����o�āA94�N���Ɨ��nFP�B���݂́A�l���k�̂ق��A�u���⌤�C�u�t�A�}�l�[�R�����̊�e�Ȃǂ��s���B6�J�������ĉƌv���������u�ƌv�u�[�g�L�����v�v���D�]�B������w���Ŕ��u�t�����߂�B�u50��E�ƌv�������p�v�i��������o�Łj�Ȃǒ��������B���E�̖��́u�������������n�b�s�[�ɁI�v�B

Web�T�C�g�Fhttps://happy-fp.com/

�݂�Ȃ̃}�l�[�j���[�X

���N�͉����N����H 2022�N�̃}�l�[�g�s�b�N�X

�݂�Ȃ̃}�l�[�j���[�X

iDeCo�̉����N��g��I 50�ォ��n�߂Ă��x���Ȃ��I�H

�݂�Ȃ̃}�l�[�j���[�X

�p�[�g�E�A���o�C�g�̕��A�K���I �Љ�ی��K�p�g��ŁA�ƌv��N�����ǂ��ς��H

�݂�Ȃ̃}�l�[�j���[�X

���ዋ�t���p�~���ꂽ�����蓖�I ���ۂɋ��t�[���ɂȂ�N���E�����́H

�݂�Ȃ̃}�l�[�j���[�X

2022�N10������A75�Έȏ�̈�Ô�ȕ��S��2�{�ɁI�H �ΏۂƂȂ�l�́H

�݂�Ȃ̃}�l�[�j���[�X

�}�C�i�|�C���g��2�e�́A�ő�1�l2���~�I 2023�N2���܂łɃ|�C���g�̐\�������Y��Ȃ��I