�O�̋L��

���ዋ�t���p�~���ꂽ�����蓖�I ���ۂɋ��t�[���ɂȂ�N���E�����́H

2022.10.19�݂�Ȃ̃}�l�[�j���[�X

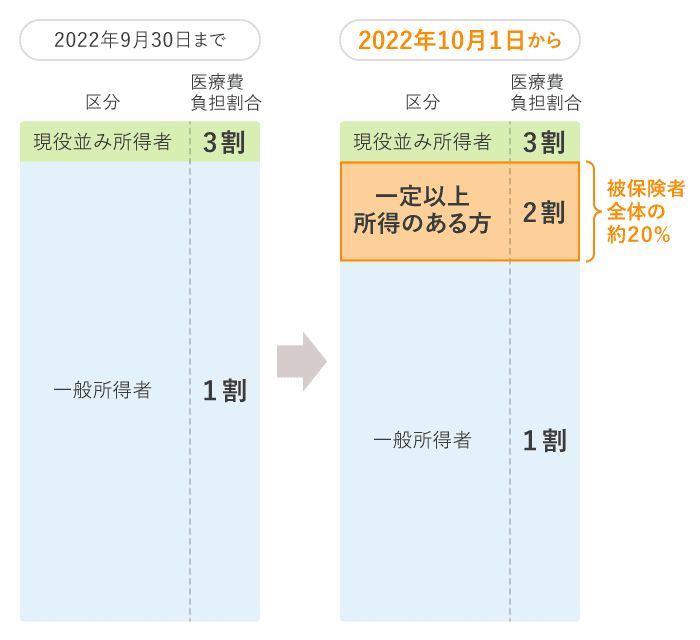

�������҈�Ð��x�́A75�Έȏ�̐l�S���ƁA65�`74�ŐQ������ȂLj��̏�Q������l���������鐧�x�ł��B�����O�́A���ÂⓊ������Ƃ��̎��ȕ��S�����͌���1���A�����̑������т�3���ƂȂ��Ă��܂����B

2022�N10������A1�����S�������l�̂����A���ȏ�̏���������l�̎��ȕ��S������2���ƂȂ�A3�i�K�̋敪�ɕύX�ƂȂ�܂����B

�������҈�Ð��x�̔�ی��҂̖�20�����ύX�ΏۂƂȂ�A�a�@���ǂŎx������Ô�����邱�ƂɂȂ�܂��B

�������҂̎��ȕ��S�����́A���тōł������������������҂���Ƃ��āA���ђP�ʂŌ��肳��܂��B

�ېŏ���145���~�ȏ�́u������ݏ����ҁv�ɊY������������҂����鐢�т́A����܂œ��l�A���ёS����3�����S�ƂȂ�܂��B

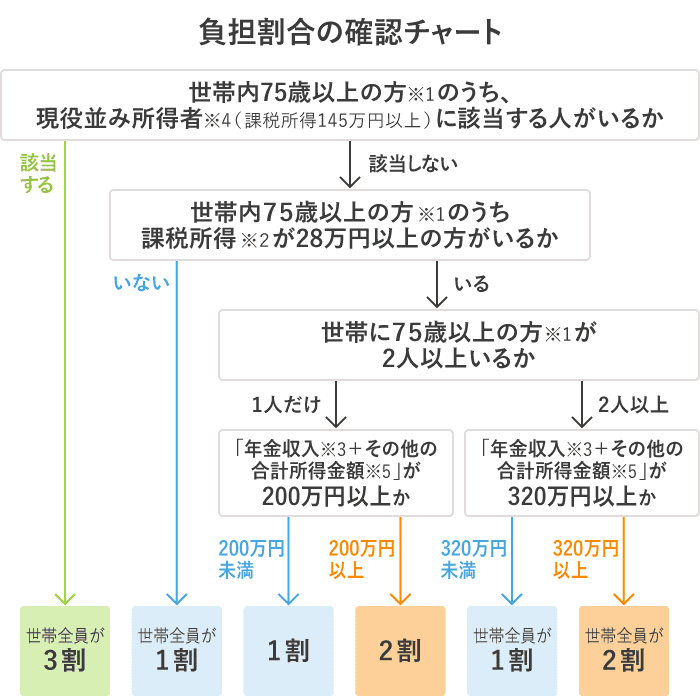

�ȉ��̂����ꂩ�ɊY������ꍇ�ɁA���ȕ��S������2���ƂȂ�܂��B

�u�N�������{���̑��̍��v�������z�v��320���~�ȏ�

�u�N�������{���̑��̍��v�������z�v��200���~�ȏ�

�ېŏ���28���~�ȏ�145���~�����̌������҂����Ă��A��L�@�A�̂�����ɂ��Y�����Ȃ����т́A1�����S�̂܂܂ł��B

���тōł������������������҂��A�ېŏ���28���~�����̏ꍇ�́A���ёS����1�����S�ƂȂ�܂��B

2021�N�̉ېŏ�����N�����������Ƃ�2�����S�Ɣ��肳�ꂽ���т́A2022�N10���`2023�N7���܂ł̊ԁA���ȕ��S������2���ƂȂ�܂��B���N�ȍ~�́A�O�N�̏�������ɁA8���`���N7���̎��ȕ��S���������肳��܂��B

�Ȃ��A�V����2�����S�ƂȂ�l�ɂ́A�{�s��3�N�ԁi2025�N9���܂Łj�́A���ȕ��S���������グ�ɂ��1�����̕��S�����z��3,000�~�ȓ��ɗ}����z���[�u������܂��i���@�̈�Ô�͑ΏۊO�j�B

▼���ɂ����邨���͂ǂ̂��炢�H

�����Ăǂ�Ȃ��Ƃ�����́H �����͂ǂꂭ�炢������H �i�O�ҁj

���S��1������2���ɂȂ�̂ŁA�P���ɍl����A�ΏۂƂȂ鐢�тɂƂ��Ă͕a�@���ǂŎx������Ô2�{�ɂȂ�Ƃ������Ƃł��B

�������A�������҂ɂ����z�×{��x��6�������̂ŁA���ۂɂ͈�Ô2�{�ɂȂ�Ȃ����Ƃ�����܂��B�Ƃ͂����A��N��̉ƌv�ɂƂ��ă}�C�i�X�̉e�������邱�Ƃɕς�肠��܂���B

�܂��A�N���̎J�n�����̌����ɂ��e�������肻���ł��B

�V��N���͎J�n��65���x�点���1��������0.7�����z����܂��B���̂��߁A�J�n��x�点�A����N���z�𑝂₷���Ƃ́A���������邱�ƂŘV��̎���������Ȃ��Ȃ�A�������o�ϓI�ɍ�������g���������X�N�h�ւ̗L���ȑ�ƂȂ�܂��B

�������A��L�̂Ƃ���N�������̊z����Ô�̎��ȕ��S���������߂��ɂȂ�̂ŁA�N����������������ۂɁA���̓_���l������K�v���o�Ă��邱�Ƃ�����ł��傤�B

▼�N�����x�ɂ��Ă��킵���m�肽������

30�N��A�N���͂�������炦��H �����̔N����\��

▼���炦��N���z�͂ǂ̂��炢�H

�N�����Z�V�~�����[�V����

����̉����́A���𐢑�̕��S��}���A�����F�ی����x���p�������Ă����_��������܂��B���𐢑�Ƃ̃o�����X���Ƃ��āA����҂̕��S�������Ă������Ƃ͍�������肦��ł��傤�B

���l�ɁA�V������̒��ł�����I�N���̎x���������A���ΓI�ɒቺ���Ă����\��������܂��B

��������ɁA��������V��ɔ�����d�v������w�����Ă��Ă���A�����I�ȃC���t���[�V�����i�C���t���j���X�N�ւ̑���܂߁A�����ϗ��������n�߂邱�Ƃ͑I������1���ł��B

�V�㎑���̏����Ɋ��p�ł���Ő��D�����x�Ƃ��āAiDeCo�i�l�^�m�苒�o�N���j������܂��B�|���͍Œ�65�܂ŋ��o�ł��A�^�p��75�܂łł���悤�ɂȂ�܂����B�������ォ��ł�������Ƃ��āA���p���������Ă݂Ă��������B

▼�uiDeCo�i�C�f�R�j�v���I��闝�R�Ƃ�

�l�^�m�苒�o�N���uiDeCo(�C�f�R)�v

▼iDeCo�̎n�ߕ���m�肽������

���S�҂̂��߂�iDeCo�i�C�f�R�j�̎n�ߕ��`�������`

▼iDeCo�̉����f�f�����Ă݂悤�I

iDeCo�V�~�����[�V����

�̑� �����i�������� �܂��Ȃ�j

�t�@�C�i���V�����v�����i�[�iCFP®�j�A�Љ�ی��J���m�B�ȂƎq�ǂ�2�l�A�Z��[������Ƃ������ʂ̃T�����[�}������A�u��������FP�ИJ�m�������v��\�ɁB�Љ�ی��A�}�l�[�֘A�L���̎��M�E�ďC��Z�~�i�[�u�t�Ȃǂ��s���A�����̂��ƂŕK�v�ȏ�ɕs���������邱�ƂȂ��A�y�����������������l�Ɖ�Ђ��T�|�[�g���Ă���B

��������FP�ИJ�m�������Fhttps://uta-fpsr.com

�݂�Ȃ̃}�l�[�j���[�X

�p�[�g�E�A���o�C�g�̕��A�K���I �Љ�ی��K�p�g��ŁA�ƌv��N�����ǂ��ς��H

�݂�Ȃ̃}�l�[�j���[�X

"�N�ł�iDeCo"�̎���ցB��Ј��́A2022�N10������n�߂�`�����X�I

�݂�Ȃ̃}�l�[�j���[�X

���ዋ�t���p�~���ꂽ�����蓖�I ���ۂɋ��t�[���ɂȂ�N���E�����́H

�݂�Ȃ̃}�l�[�j���[�X

�}�C�i�|�C���g��2�e�́A�ő�1�l2���~�I 2023�N2���܂łɃ|�C���g�̐\�������Y��Ȃ��I

�݂�Ȃ̃}�l�[�j���[�X

2022�N�̐Ő������ŏZ��[���T���͂ǂ��ς�����H �Z��[����g�l�͗v�`�F�b�N�I

�݂�Ȃ̃}�l�[�j���[�X

���N�͉����N����H 2023�N�̃}�l�[�g�s�b�N�X