前の記事

マイナポイント第2弾は、最大1人2万円! 2023年2月までにポイントの申込をお忘れなく!

2025.1.30みんなのマネーニュース

制度の内容や適用条件など、過去にも何度か改正されていますが、2024年からは住宅の性能に応じて控除の適用有無や借入限度額などが変わりました。住宅ローン控除の適用有無によって税負担が変わってくるため、住宅ローンを利用される方は確認しておくとよいでしょう。この記事で住宅ローン控除の仕組みや2024年改正後の適用条件、必要な手続きなどについて解説します。

住宅ローン控除とは、正式には「住宅借入金等特別控除」という税制優遇制度です。以下より制度の内容を確認していきましょう。

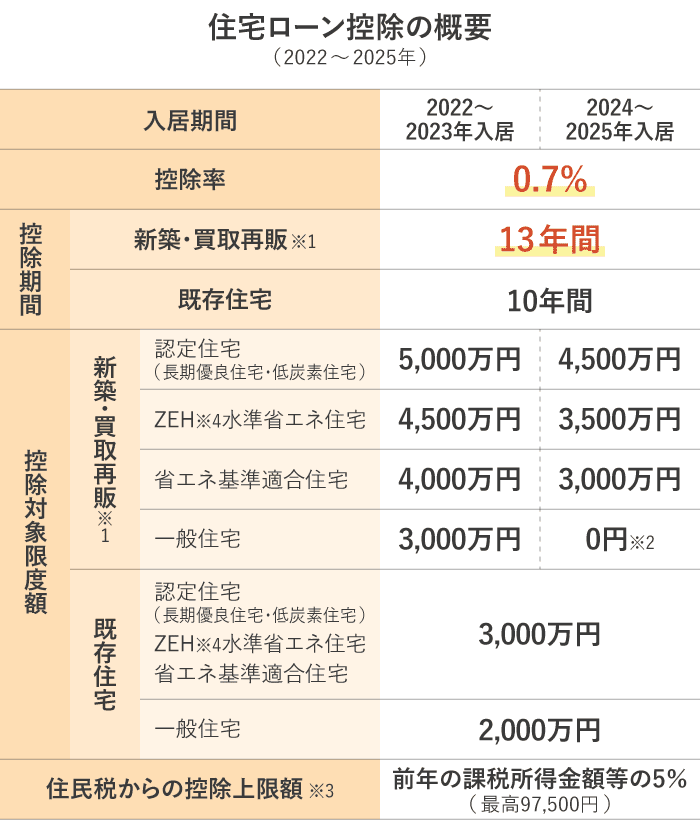

住宅ローン控除は、返済期間が10年以上の住宅ローンを利用し、一定条件を満たす場合、各年末時点の住宅ローン残高の0.7%を所得税から控除できるという制度です。控除額(年末時点の残高×0.7%)が所得税の額よりも大きく余りが出る場合には、余りの分を翌年の住民税から差し引くことができます(上限9万7,500円)。 控除を受けることによって、すでに払った税金の還付を受けられます。

新築住宅だけでなく、中古住宅の購入やリフォームのために住宅ローンを利用した場合も対象となります。ただし、新築・中古・リフォームの別や住宅の環境性能等によって控除できる期間が異なります。

ここからは、住宅ローン控除の適用を受けるための条件を紹介します。住宅の種類等によって条件が異なりますが、まずはすべての場合に共通する条件を確認しておきましょう。

【共通条件】

続いて、住宅の種類ごとの条件を確認していきましょう。

【新築住宅】

なお、省エネ基準を満たすことを証明する書類の提出が必要です。

省エネ基準を満たしていない新築住宅の場合、以下のいずれかの書類を提出することで控除対象となります。ただし、適用される借入限度額と控除期間が通常の新築住宅の場合より少なくなります。

【買取再販住宅】

買取再販住宅とは、不動産業者が買い取った中古物件をリフォーム・リノベーションして販売している住宅のことです。共通条件に加えて、以下の条件をすべて満たす必要があります。

【中古住宅】

中古住宅は住宅建築後使用されたことのある家屋ですが、不動産業者によってリフォーム等がされずにそのまま販売されている住宅です。共通条件に加えて、以下のいずれかの条件を満たすことが必要です。

【リフォーム・増改築】

自宅のリフォームや増改築をした場合で住宅ローン控除の適用を受けるためには、共通適用条件に加えて以下の条件があります。

なお、住宅ローン控除の対象となるリフォーム・増改築とは以下のいずれかに該当するものです。

住宅ローン控除をはじめて受ける際(1年目)は、確定申告が必要です。会社員の方など勤務先で年末調整を受けられる方は、2年目以降は年末調整で手続きができます。

確定申告の際は、以下の書類を揃えて提出しましょう。

下の表は横にスクロールできます

| 必要書類 | 入手先 | |

|---|---|---|

| 1 | 確定申告書 | 税務署または国税庁HP |

| 2 | 住宅借入金等特別控除額の計算明細書 | 税務署または国税庁HP |

| 3 | 住宅取得資金にかかる借入金の年末残高等証明書 | 借入先金融機関 |

| 4 | 住宅・土地の登記事項証明書 | 法務局(窓口またはオンライン) |

| 5 | 住宅の売買契約書または工事請負契約書などの写し | 不動産会社 |

| 6 | (必要に応じて)住宅性能を証明する書類 | 不動産会社等 |

| 7 | 源泉徴収票(税務署で確定申告書を作成する場合) | 勤務先 |

| 8 | 本人確認書類(マイナンバーカードなど) | - |

2の「住宅取得資金にかかる借入金の年末残高等証明書」については、2022年の税制改正により、金融機関が直接税務署に住宅ローン残高情報を提供する「調書方式」を用いるようになりました。そのため原則として住宅ローンを借り入れた本人が提出する必要はありませんが、「調書方式」に対応しているかどうかは金融機関によって異なるため、借入先の金融機関に確認してください。[注4]

その他、住宅取得資金の贈与を受けたり、補助金を受給している場合などは別途必要になる書類があるため確認が必要です。

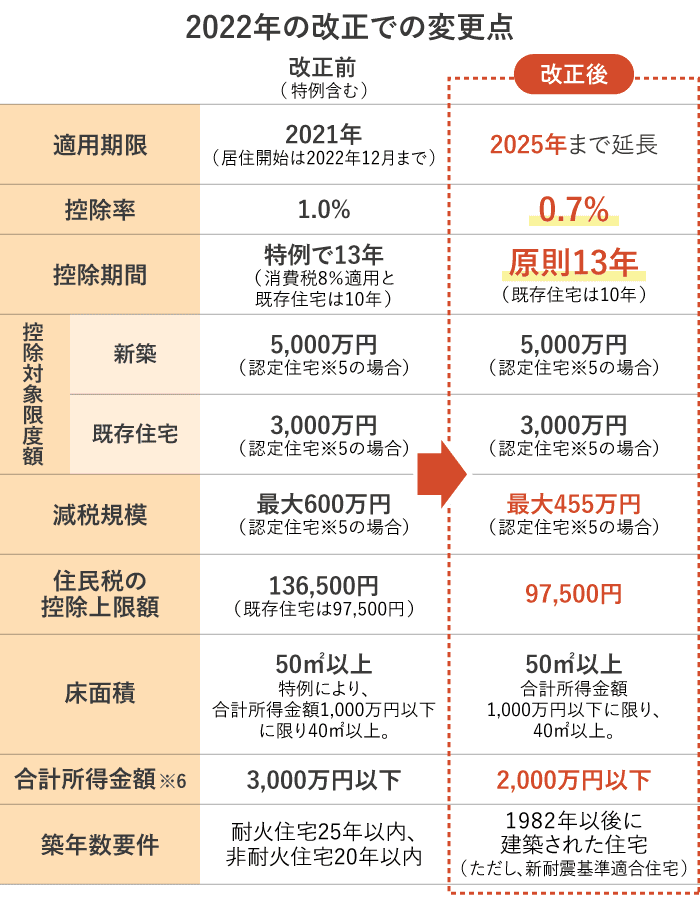

ここからは、2024年1月の税制改正によって住宅ローン控除の内容がこれまで(2022年の税制改正後の内容)と比べてどう変わったのか解説します。

まず、大きく変わった点が、2024年からは省エネ基準を満たさない新築・買取再販住宅は原則として控除が適用されなくなったことです。ただし、一定条件を満たすことで「その他住宅」として特例で控除の適用を受けられます。改正後の新築および買取再販住宅の適用条件は先に紹介したとおりです。

もう1つの大きな改正点は、住宅種類ごとの借入限度額が引き下げられたことです。ただし、子育て世帯・若者夫婦世帯については、2024年に入居する場合の借入限度額が改正前のまま据え置かれています。2025年に入居する場合の借入限度額は2025年の税制改正で決定される見込みです。

以下の表に、新築・買取再販住宅における借入限度額を住宅の種類ごとにまとめました。

なお、床面積要件を40㎡以上50㎡未満(合計所得金額1,000万円以下の年分に限る)とする緩和措置は2023年末までとされていましたが、改正により2024年末までと1年延長されました。

ここで、住宅ローン控除によってどれくらい税金が戻ってくるかシミュレーションしてみましょう。

【シミュレーション条件】

まず、年間の課税所得金額を求め、それに対する税率を用いて所得税を計算します。

年間課税所得金額の計算式:

総所得(給与所得・事業所得などの合計)−各種所得控除金額(基礎控除・社会保険料控除など)

なお、給与所得の金額は以下の計算式で計算します。

給与所得の金額=収入金額(源泉徴収される前の金額) − 給与所得控除額(※1)

※1:給与所得控除額

下の表は横にスクロールできます

| 給与等の収入金額 (源泉徴収される前の金額) |

給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円〜1,800,000円 | 収入金額×40%−100,000円 |

| 1,800,001円〜3,600,000円 | 収入金額×30%+80,000円 |

| 3,600,001円〜6,600,000円 | 収入金額×20%+440,000円 |

| 6,600,001円〜8,500,000円 | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

所得税額の計算式:

年間課税所得金額×税率−控除額(※2)

※2:税率および控除額

下の表は横にスクロールできます

| 年間課税所得金額(1,000円未満の端数切り捨て) | 税率 | 控除額 |

|---|---|---|

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 5% | 4,796,000円 |

年収700万円の会社員の場合、給与所得は520万円です。

次に、年末時点の住宅ローン残高をもとに控除額を計算します。

ただし、省エネ基準適合住宅の借入限度額は子育て世帯の場合4,000万円であるため最大控除額の28万円(4,000万円×0.7%)が適用されます。控除額28万円<所得税29万8,500円となり、納付済み所得税のうち28万円が戻ってきます。

住宅ローン控除のように、所得税・住民税から控除できる制度の1つとして、iDeCo(個人型確定拠出年金)があります。今回の改正によって、住宅ローン控除とiDeCoを併用した際、どのような影響があるのでしょうか。

まずは住宅ローン控除とiDeCoの控除の違いについて整理しておきましょう。両者は併用できますが、控除のされ方が異なります。

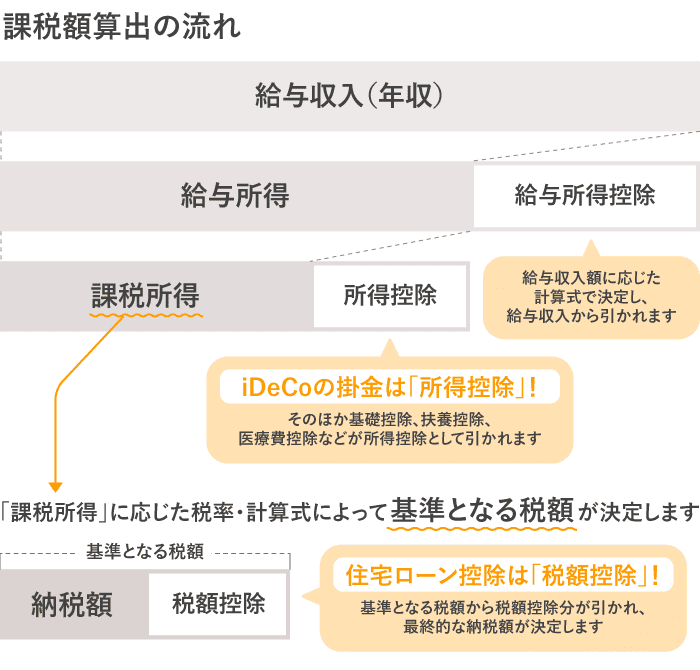

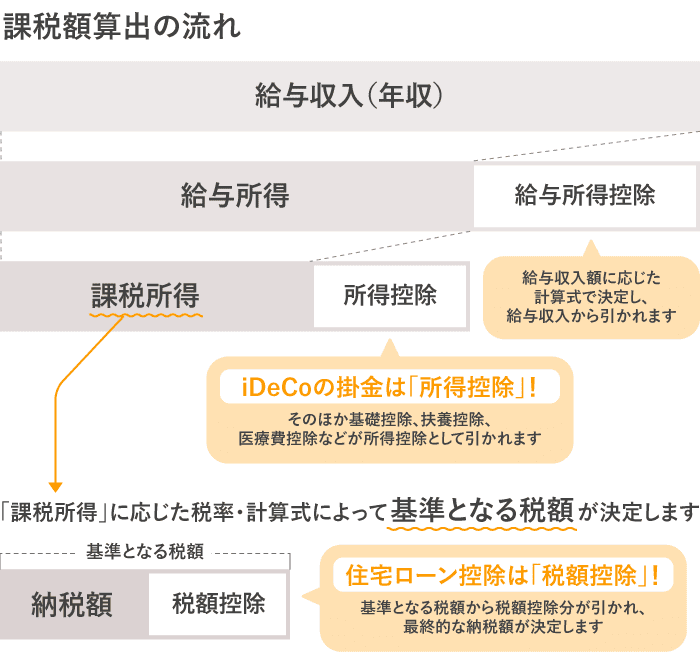

住宅ローン控除は、実際の計算上では「税額控除」となります。「税額控除」は所得税額が算出されたあとに差し引かれます(下図参照)。

一方、iDeCoの掛金は「所得控除」です。税額を計算するベースとなる所得から控除し、税負担を軽減する効果を持ちます。

iDeCoの掛金は「小規模企業共済等掛金控除」として全額が控除され、所得税と住民税(所得割額)を算出する際に、それぞれの所得から差し引いて計算をします(下図参照)。

なお、保育料や児童手当、高校無償化などの判定は住民税額で行われています。小規模企業共済等掛金(iDeCo掛金など)や医療費控除、生命保険料控除などの所得控除は判定に影響するものの、住宅ローン控除は影響しません。

住宅ローン控除とiDeCoの控除の違いが理解できたところで、両者の併用について考えてみましょう。住宅ローン控除とiDeCoを併用する場合、iDeCoによる所得控除を利用しても、納税する所得税・住民税がある場合は、住宅ローン控除による税額軽減が適用されます。

つまり、併用により所得税・住民税を軽減できるのは、自分が支払う税額の範囲内であるという点に注意しておきましょう。併用による控除額が所得税・住民税の上限を超えると、住宅ローン控除による節税効果を十分に活用できません。

しかし、今回の税制改正で一部の世帯を除いて借入限度額が下がり、年間に受けられる住宅ロ−ン控除の上限額が縮小されました。例えば、省エネ適合住宅で4,000万円超の住宅ローンを利用した場合、改正前は年最大28万円の控除を受けることができましたが、改正後は年最大21万円と、7万円少なくなります。

住宅ローン控除だけを考えると残念に感じますが、2023年までの制度ではiDeCoを併用することで所得税・住民税が引ききれなかった人も、今回の改正により住宅ローン控除の効果を高められると考えられます。

住宅ローンを借りると、早めに繰り上げ返済を検討したいと考える人も多いようです。しかし、繰り上げ返済するよりもその分のお金をiDeCoに回して住宅ローン控除と併用することで、今より節税効果が高まる場合があります。

住宅ローン控除を受ける際や、iDeCoとの併用を考える際には、所得税・住民税を確認しておくことが大切です。世帯の納税額をチェックして、上手に減税制度を活用すると良いでしょう。

所得税は、年始に会社から受け取る「源泉徴収票」、住民税なら毎年5〜6月頃に届く「住民税決定通知書」を参考にして、把握しておきましょう。

住宅ローン控除をはじめ、資産形成をサポートするためのさまざまな税制優遇を国は用意しています。上手に取り入れながら、将来に向けたマネープランを立てておくことも大事です。老後資金を自分で積み立てる、iDeCoもその1つと言えます。

住宅ローン控除を利用しても、所得税や住民税の控除の余地がある場合や、児童手当や保育料、高校無償化などの関係で「所得控除」を増やしたい場合は、iDeCoの併用を検討しましょう。会社員で、企業型の確定拠出年金(DC)を行っている場合でも、iDeCoを始められる場合があります。

▼会社員のiDeCo

“誰でもiDeCo”の時代へ。会社員は、2022年10月から始めるチャンス!

また、家計のバランスをとるためにも、住宅ローン返済とiDeCoを並行して行うことは意味があると考えます。住宅ローンの繰り上げ返済ももちろん大事ですが、超低金利の中では、あわてて返済する以上に、中長期での投資をして老後資金を増やす努力も必要だからです。人生100年時代、ますます老後が長くなっています。あくまでも運用次第ですが、住宅ローンの繰り上げ返済の分のお金をiDeCoに回して投資信託の積立を行うことにより、老後に備えるための資産を増やせる可能性が広がります。

共働きを続ける夫婦に限りますが、すでにiDeCoを行っていて住宅購入を検討する際には、夫婦それぞれが住宅ローンを契約する「ペアローン」や、フラット35を利用した「連帯債務」にすることで、夫婦2人ともに住宅ローン控除を適用する方法があります。これらの選択肢も検討してみると良いでしょう。

▼安心の保障でお客さまの新生活をサポート

▼iDeCoはふるさと納税との併用もできる!

iDeCoとふるさと納税の併用で、控除額の上限に影響がある?

▼あなたの節税額はどのくらい?

2024年に改正された住宅ローン控除では、新築・買取再販住宅の場合は原則として省エネ基準に適合することが必要とされました。加えて、一部の世帯を除いて借入限度額が引き下がり、年間の控除最大額が2023年以前と比べて少なくなりました。

これまで住宅ローンを返済していた方のなかには、住宅ローン控除を受けることで実質的に所得税の負担がなかった方もいるかもしれません。しかし、これからは住宅ローンを夫婦で借入れしたり、iDeCoなどの税制優遇制度も積極的に活用したりして、上手に税負担の軽減と資産形成に取り組んでみてはいかがでしょうか。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

みんなのマネーニュース

特例給付が廃止された児童手当! 実際に給付ゼロになる年収・所得は?

みんなのマネーニュース

2022年10月から、75歳以上の医療費自己負担が2倍に!? 対象となる人は?

みんなのマネーニュース

マイナポイント第2弾は、最大1人2万円! 2023年2月までにポイントの申込をお忘れなく!

みんなのマネーニュース

今年は何が起こる? 2023年のマネートピックス

みんなのマネーニュース

成人したらつみたてNISAを始めよう! 2023年から対象が「18歳以上」に

みんなのマネーニュース

2023年末に廃止される「ジュニアNISA」、今から加入するメリットは? 廃止後はどうなる?