前の記事

3年間で1,400万円!"貯まる体質"とは

2019.12.11マネー習慣

第2回のゲストは、Instagramで自らの家計を公開している「あかり貯金生活」さん(以下、あかり)。6歳と3歳の子どもを育てながら、3年間で夫婦で金融資産1,200万円を貯めることに成功。その方法を教えてくれました。

山本

あかりさんの資産状況を教えていただけますか?

あかり

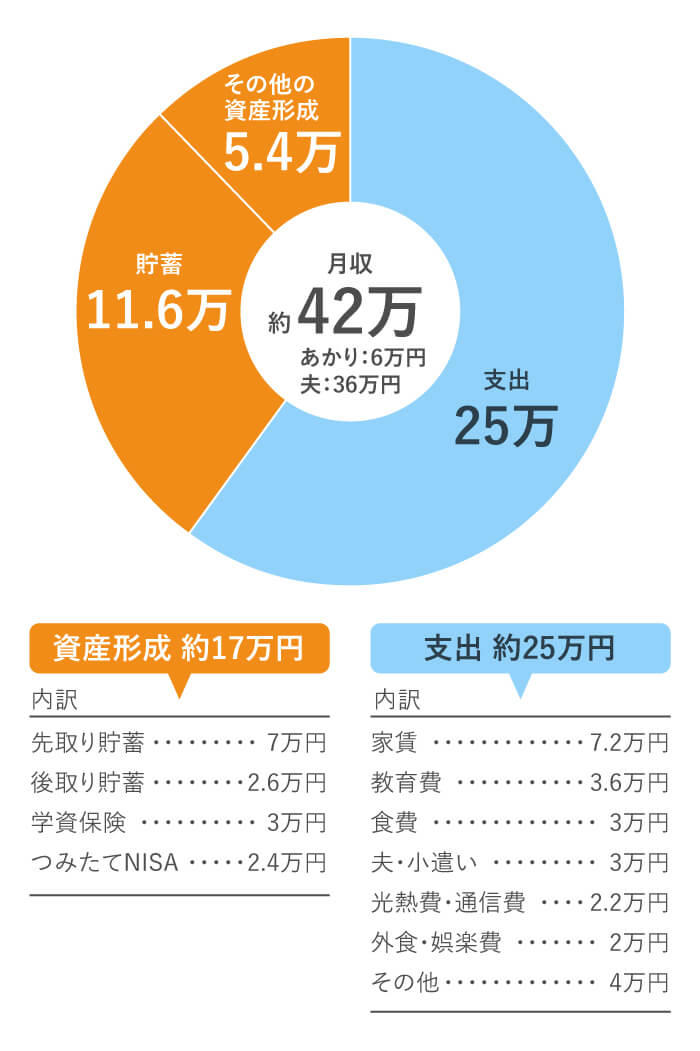

金融資産は夫婦で1,200万円ほどです。夫は会社員で、私はパートで働いています。本格的に貯蓄を始めてから3年くらいですね。貯蓄用の口座、主人の口座、娘の口座など、家計はすべて私が管理しています。

山本

手取り収入の6割ほどで家計をやりくりして、残りの4割を資産形成に回していらっしゃる。相当しっかり管理されていますね!

あかり

固定費を抑えているんですよ。スマホを格安SIMに変えたり、トイレの水栓をちょっとだけ締めて水道代を抑えたり。こうした「1度頑張れば、後は何もしなくていい節約」ができると楽に節約できます。

山本

勉強になります。ちなみに、一般的な子育て家庭の方には、手取り収入の2割を貯蓄に回すことをオススメしています。例えば、手取り収入が30万円の場合、2割は6万円。5ヶ月続けば月収分になり、5年続けば年収分になる。長い目でみて、貯蓄額の大きさが想像できるとモチベーションを保ちやすくなります。

あかり

貯蓄をはじめる前は、典型的な浪費家だったんですよ。ストレスを物欲で解消するタイプで、料理器具や生活用品を通販でよく買っていました。1ヶ月で主人の給料と同額くらいの請求がきたこともあります(笑)。ギャンブルも大好きで、パチンコなどをやっていました。やっぱり一攫千金狙いたいって気持ちがどこかにあって。

山本

いまのあかりさんから考えると、まるで別人ですね(笑)。貯蓄をしようと思ったきっかけは何ですか?

あかり

私も子どもも年齢が上がるけど、主人の給料は大きく変わりません。でも浪費によって貯蓄はどんどん減る。そんな中「将来どれくらいお金がかかるのか」を計算したら、このままだと老後の資金が全く足りないと分かり、ゾッとしたんです。「お金に対する姿勢を変えるしかない」と強く思いました。

山本

まず、具体的にどのようなことを始めたんですか?

あかり

お金の貯め方が書いてある本を片っ端から読みました。それと同時に、我が家の家計状況を把握することから始めました。

山本

家計改善の第一歩ですね。

あかり

お金について漠然と不安を抱えている状態は、ストレスにもなりますからね。

山本

家計が把握できると「先月より光熱費が1万円も高くなってしまった」「外食費2万円は多すぎるかもしれない」と問題がハッキリ分かります。あかりさんの貯蓄が成功した大きな要因でしょうね。ちなみに、ご主人の理解はどう得られたのでしょうか?

あかり

主人はこちらが不安になるくらいお金のことを何も言わない人で(笑)。だから自分の意思一つで貯蓄もはじめられました。

山本

素敵なご夫婦ですね。なかなかパートナーの理解を得られないケースもありますので。

あかり

そういう場合は、自分から努力を始めるべきです。うちの主人も反対まではしないものの、最初は「なにケチくさいことしているの」とブツブツ言っていました(笑)。でも額面を見せたら理解してくれるようになりましたね。

山本

数字は直感的に分かりやすいので効果的ですね。

あかり

それに、家族は自分のことをよく見ているので、自分が変われば家族も自然と影響を受けていくと思います。

山本

資産形成の内訳も詳しく見ていきましょう。まず、先取り貯蓄を7万円もされているのは素晴らしいですね。

あかり

やったあ。嬉しい!(笑)

山本

先取り貯蓄は、私もオススメしています。給料が振り込まれたその日に別の口座へ自動送金したり、給料の一定額を天引きして勤め先がその金額を金融機関に送金する「財形貯蓄制度」を使ったり、「仕組み化」することで続けやすくなります。でも、なぜ7万円という金額になったのでしょう?

あかり

夫婦の老後資金を計算して、年金とは別に5,200万円くらいは貯めたいと思いました。主人の働ける期間が残り35年とすると、年間150万円の貯蓄が必要になります。そこを目標として、無理せず毎月定額で貯められるラインが7万円でした。

山本

あかりさんは「我が家の場合はどうすればいいのか」をよく分かっていますね。他人と比較していません。

あかり

正直、他人のことはあまり気にならない性格なので……(笑)。自分の家計状況を把握すると、最適な目標設定ができます。目標に対して着実に貯蓄できていれば、無理をしなくてもいいんです。

山本

無理をしていないことを、どういう時に実感されますか?

あかり

例えば、私はつみたてNISAに毎月2.4万円投資しているんですが、NISAのメリットである非課税枠を使い切っていません。最大限お得にしようとすると、家計の負担になるからです。

山本

つみたてNISAを長期運用するなら、無理のない投資額にするのが重要です。そのためには「我が家の場合はどうすればいいのか」を把握していることが不可欠ですね。

あかり

家計を把握できたら、まずオススメしたい貯蓄方法は「小銭貯蓄」です。貯蓄を始めた当初、私は銀行に小銭貯蓄専用の口座を作りました。近くを通るたびに、財布に入っている小銭を全部入金するんです。貯金箱も良いですが、銀行口座なら通帳で「どれだけ貯まっているか」が1円単位で分かるのでモチベーションが上がるんですよ。

山本

入金だけの口座なら預金が減ることもないですしね。

あかり

地道に続けて、1年半で10万円くらい貯まりました。思えば、小銭貯蓄は私の貯蓄生活の原点かもしれません。

山本

「これほど貯まったのに支出をしたくない」という気持ちにもつながりそうです。あかりさんは、自分のモチベーションをあげる仕組み作りが本当にお上手ですね。

あかり

貯蓄ができない人は「貯めるより使う方が楽しい」と思っているはず。私も浪費家でしたが、小銭貯蓄によって「お金はコツコツと貯まる」と自分の頭に叩き込み、「使うよりも貯めるほうが楽しい」と感じるようになりました。「貯蓄は難しい」なんて思い込みで、誰でも出来ますよ。浪費家でギャンブル好き、ここまでお金に対してズボラだった私もできたんですから。

貯蓄を始める前は、浪費家だったというあかりさん。貯蓄を決意して最初に始めたことは「自分の家計をきちんと把握すること」でした。そうすることで無理のない額を把握できます。次にあかりさんがまず始めたのは、小銭を口座に入金するという、小さな行動でした。

「資産形成」と言うとつい大げさに考えがちですが、自分の家計を把握し将来を考えて、「いつまでに」「いくら」貯めたいのかを問い直してみましょう。小さなスタートからでも、大丈夫。1,000万円の道は、コツコツと確実に歩めばいいのです。

山本麗子(やまもとれいこ)

ファイナンシャルプランナー

ファイナンシャルプランナーとしてFP事務所に勤務しライフプランや保険相談などキャリアを積む。 お金の教養を高めて女性の内面から輝いてほしいという想いから女性だからこその視点や経験をもとに 実用的で役に立つ知識とお金についての正しい扱い方を伝えている。