前の記事

独身一人暮らし、生活費を16万円に抑えて金融資産1,300万円!

2022.9.14マネー習慣

そんな悩みを抱えるあなたのために、お金持ちになるノウハウを探っていく連載企画。ファイナンシャルプランナーの國場弥生さんが、1,000万円以上の金融資産を持つ方にインタビューし、どのようにお金と付き合っているのかを紐解きます。

第4回のゲストは、4歳と2歳のお子さんを持つゆきこさん。一般企業で勤務するワーキングママです。結婚当初、貯蓄は0円でしたが、長女妊娠を機に一念発起。わずか5年で1,300万円の金融資産を築いています。元浪費家夫婦が取り組んだ家計管理法に迫ります。

國場

ゆきこさんの現在の資産状況を教えてください。

ゆきこ

夫婦で金融資産は1,300万円ほどです。結婚当初は、夫婦ともに稼いだお金は全て使い切ってしまうような浪費家でした。長女の妊娠を機に、さすがに今のままじゃまずいだろうと危機感を持ち、家計改善に取り組みました。

國場

どのようなことから始めたのでしょう?

ゆきこ

収支を全く把握していなかったので、家計簿をつけることから。夫婦の収支を私がまとめて管理することで家計全体が見えるようになり、食費や通信費が高すぎたことがわかりました。

「食材を買いすぎない」、「外食を減らす」といったことを意識して、食費は7万円台から3万円ほどに。通信費はスマホのプランを変えるなどして月1.8万円の節約になりました。

國場

家計簿はどのようにつけていますか?

ゆきこ

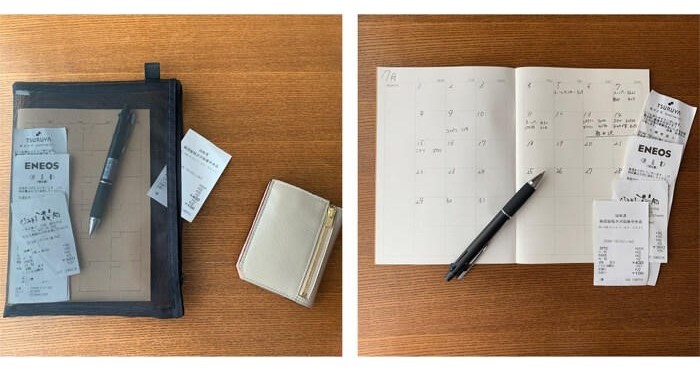

最初は市販の家計簿を使っていたのですが、費目が細かく分かれていて面倒になってしまって。今はシンプルなマンスリーノートに記入しています。

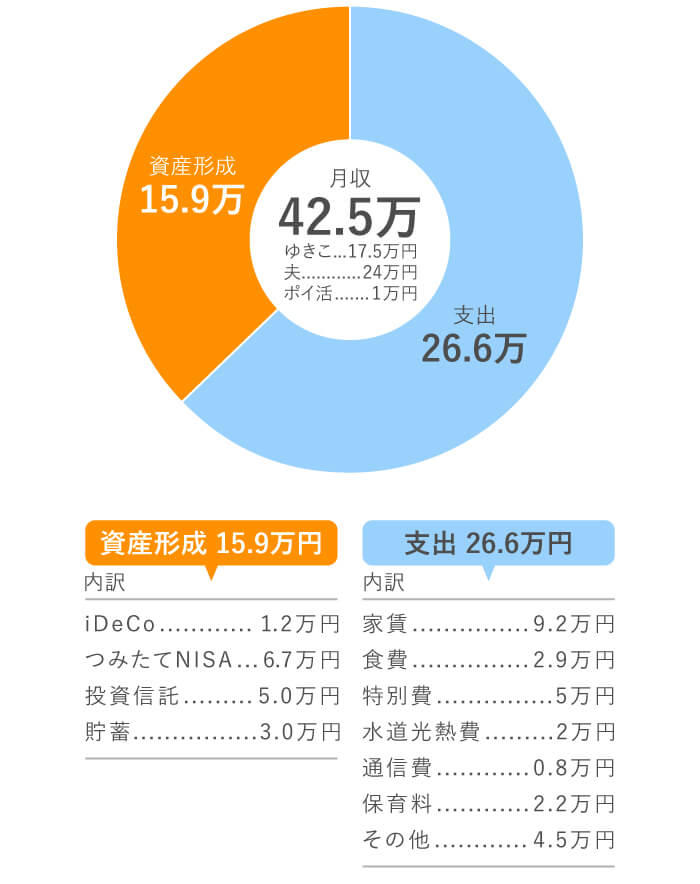

毎日記入するのは大変なので、レシートをお財布から取り出してケースに保管して、週末や時間のある時にまとめて記入するようなスタイルです。月末になったら食費・特別費・ガソリン費・医療費・日用品費の5つに分類して、収支の確認をしています。月、投信積立に5万円、iDeCoに1.2万円を積み立てていて、残りのおよそ16万円でやりくりできるように目標を立てています。

國場

とてもいい方法で管理できていますね。

ゆきこ

ありがとうございます。

國場

家計簿をつけるメリットは、どこに無駄な支出があるかを発見できること。だから、費目が細かいほど良いというわけではありません。逆に細かいとそのぶん手間がかかって、続けるのが面倒になってしまいます。

ゆきこさんのように記入する費目を絞るなど、それぞれの家庭に合った家計簿のつけ方を見つけられると続けやすいですね。

國場

家計改善をする際には、苦労がありましたか?

ゆきこ

最初は食費を切り詰めるために、もやしや豆腐の料理を続けたり、夫婦ともに趣味だった旅行を諦めたり、闇雲な節約生活をしていました。当然、そんな無理を強いる節約が続くわけもなく、どんどん夫婦仲が険悪に……。

國場

どのように解決したのでしょうか?

ゆきこ

夫婦で譲れないことについては、節約しないことにしました。あと、これまで使い道を把握できなかったお小遣い制もやめることにしました。

主人は車が好きなのですが、車の維持費など、趣味にかかるお金はまとめて特別費として、年間で大体の予算を出しています。このような方法で問題ないでしょうか?

國場

特別費の予算をあらかじめ決めていて、資産形成に充てるお金もしっかり確保できているので問題ありません。

ゆきこ

よかった!

國場

家計管理は、ゆきこさんのように妻がメインで行うというケースが多数派です。でも、夫が管理するケース、家計費をひとつにまとめて2人で管理するケース、夫婦それぞれが別々に管理するケースもあります。

どの方法にするかはパートナーと話し合って決めるのが良いですが、注意したいのが夫婦でバラバラに家計を管理しているケースです。これだと家計の全体像を把握しにくく、使い道の重複などの無駄が生まれて、お金が貯まりにくくなります。お互いがいくら貯蓄を持っているのだろうと不安にもなりますしね。

ゆきこ

なるほど、私たちも以前そうだったのでお金が貯まりにくかったです。

國場

夫婦どちらかが管理するケースであっても、パートナーに管理を任せきりにしていてはいけません。今、どの銀行にどのくらいの貯蓄があるかなどを知っておかないと、パートナーが病気になった時など、いざというときに困ってしまいます。ゆきこさんは旦那さんと情報共有はされていますか?

ゆきこ

毎月、家計簿を締めた後に夫婦マネー会議をしています。

國場

すばらしい! どんなことを話しているのでしょう?

ゆきこ

その月の収支や貯蓄額の報告です。あとは、今キャッシュレス決済がお得なので、来月にどんなキャンペーンがあるかの情報共有をしています。

國場

旦那さんの反応はいかがですか?

ゆきこ

家計改善に取り組むタイミングと同時にマネー会議も始めたのですが、最初は薄かった主人の反応も、貯蓄が100万、200万と増えていくうちに家計管理の大切さに気づいたようです。今ではキャンペーンごとにスマホ決済を使い分けるなど、楽しみながら節約に取り組んでいます。

國場

とても理想的なご夫婦です。

▼まわりの夫婦のお財布事情ってどうなってるの?

共働き夫婦の実態調査―貯金や貯蓄の平均は? 皆さんはパートナーの貯金額、ちゃんと把握してる?

▼三井住友銀行のおトクなキャンペーン情報はこちら

おトクなキャンペーン情報

國場

ゆきこさんは資産運用も積極的にやっていらっしゃいますね。

ゆきこ

はい。毎月主人のiDeCoに1.2万円、つみたてNISAに夫婦で合計約6.7万円を積み立てています。

國場

どちらも運用商品を自分で決める制度ですが、どのような商品を設定していますか?

ゆきこ

米国や世界のいろいろな国の株に投資する投資信託で運用しています。最初にiDeCoやつみたてNISAをやってみようと提案したのは私ですが、今は主人がメインで運用をしています。増えていく数字を見るのが楽しいみたいです(笑)。

國場

これから資産運用を続けていくと、経済状況によって資産が目減りするタイミングもあると思います。でも、世界経済は長期的には成長するということを信じて、焦らずじっくりと積立を継続してくださいね。

ゆきこ

わかりました。あと、今の最大の心配ごとが子どもの教育費です。教育費を貯める方法におすすめはありますか?

國場

児童手当は貯めていらっしゃいますか?

ゆきこ

はい。普通預金に入れながら、一部をつみたてNISAで運用しています。

國場

お子さんが0歳から中学卒業までの児童手当を貯めると200万円※ほどになります。ぜひ、このまま使わずに貯めていってください。もちろん大学進学などを考えるとそれだけでは足りないので、教育費目的で収入の一部を先取りして貯めておく必要があります。

※全期間で満額の支給を受けた場合。夫婦どちらかの所得が所得制限限度額を超えた場合、減額または無支給(2022年10月支給分から)になる。

ゆきこ

そうですよね。教育費を運用で増やすという考えはどうですか?

國場

教育費のように、将来決まった時期に必要になるお金は、安全な方法で準備する必要があります。

もし、つみたてNISAなどで運用する場合、投資先を分散させてリスクを抑えた運用をすること、運用に回すお金は一部だけにしておいて、半分以上は元本割れしない預貯金などで確保しておくことが重要です。

あとは、教育費を貯めたり運用したりする口座を、生活費を入れておく銀行口座や他の資産運用の証券口座と一緒にせず、別で管理して、今いくらあるのかをしっかりと把握しておくのもポイントです。

ゆきこ

わかりました。

▼「iDeCo(イデコ)」が選ばれる理由とは

個人型確定拠出年金「iDeCo(イデコ)」

お子さんが生まれる前は浪費家で、それぞれが自由にお金を使っていたゆきこさん夫婦。最初は悪戦苦闘した家計管理も、子どもを育て上げるという共通の目的に向かい、ひとつずつ問題を解決していきました。

ゆきこさん夫婦が築いた“貯まる家計”の裏には、お互いを尊重し、話し合って問題解決に取り組む理想の夫婦像があったのです。

実は、貯蓄0円同士の結婚は家計をひとつにまとめやすく、家計管理のしやすさでは好スタートだと言えます。今お金がないと悩んでいるご夫婦も、パートナーと協力し合って、家計改善に取り組んでくださいね。

▼資産運用で子どもの教育費を貯められるか知りたい方へ

資産運用経験ゼロでも、つみたてNISAで教育費をためられる? 『辛口FP』に聞いてみた!!

▼5分で診断&アドバイスがもらえる!

ミライのお金が、「みえる」「わかる」オーダーメードのマネープランニング

國場 弥生(くにばやよい)

ファイナンシャルプランナー

証券会社勤務時に個人向けの資産運用プラン作り、アドバイス業務を行う。ファイナンシャルプランナーへ転身後は(株)プラチナ・コンシェルジュ取締役として個人相談を始め、書籍や雑誌・Webでの執筆活動など幅広く活動する。