前の記事

貯蓄0円、浪費家夫婦が5年で1,300万円貯めたマネー術

2020.7.22マネー習慣

そんな悩みを抱えるあなたのために、お金持ちになるノウハウを探っていく連載企画。ファイナンシャルプランナーの國場弥生さんが、1,000万円以上の金融資産を持つ方にインタビューし、どのようにお金と付き合っているのかを紐解きます。

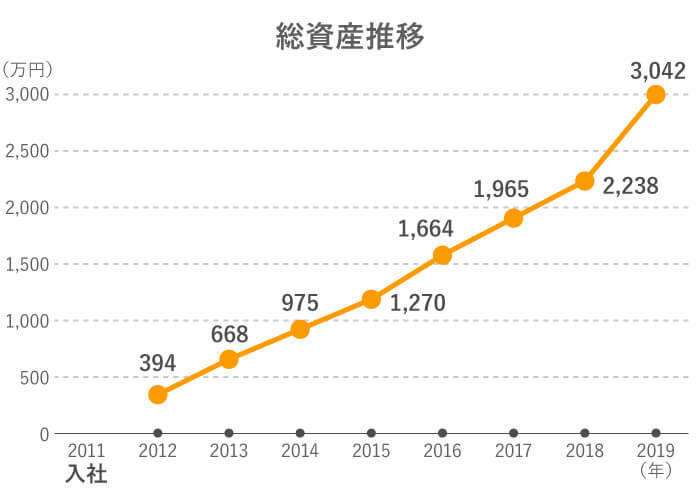

第5回のゲストは、社会人6年目で資産2,000万円を達成し、その後も確実な貯蓄と堅実な投資で資産を増やし、社会人8年目で金融資産3,000万円となった、インデックス投資の運用成績や節約方法をブログで公開しているチャンドラさんに取材しました。

國場

社会人6年目、30代前半で資産2,000万円というのはスゴイですね。どのようにして貯めましたか?

チャンドラ

まず固定費を抑えることを実践しました。幸い2018年まで社宅住まいだったので、住居費を低く抑えることができたんです。

通信費は大手キャリアから格安スマホに変更して、約6,000円削減。また、学生時代に母親に勧められるままに入った生命保険を解約して、月々の保険料5,000円の支出がなくなりました。

スマホの契約会社を変更したり、生命保険を解約したりするのは手間がかかりますが、それを面倒くさいと思ってやらないか、実行するかで、貯蓄にまわせる金額が違ってきます。

貯蓄を増やしたいと思う“本気度”の違いですかね(笑)。

國場

固定費を見直すことは、貯蓄を上手に増やしている人に共通するマネ―習慣ですね。

チャンドラ

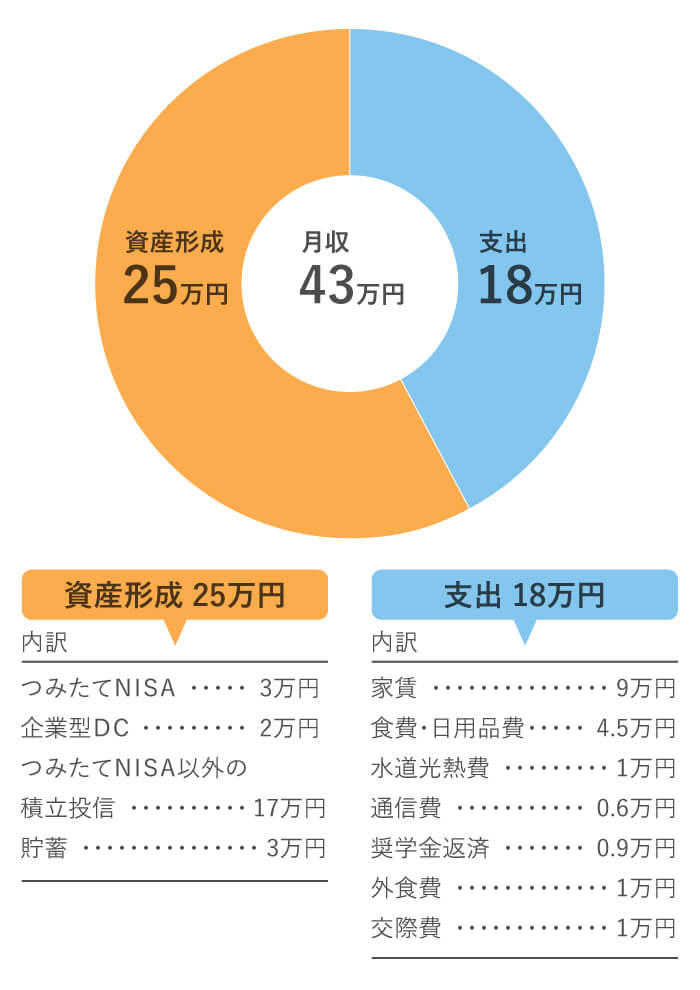

そのほかの支出も抑える努力をしています。食事は自炊が基本。食費と日用品費で週に1万円が目安です。

また読書が好きなので、以前はAmazonですべて購入していましたが、最近は買う前に図書館で探すようにしています。

欲しいものを買うときも、まずはネットで値段を比較して費用対効果が良いものを選択。安くていいものが買えたら、誰だって嬉しいですよね。

そうは言っても、必要なものは買うし、飲み会にも参加するので、そんなカツカツに節約しているつもりはないのですが(笑)。

國場

毎月の貯蓄額はどれくらいでしたか?

チャンドラ

毎月、貯蓄15万円とボーナスから150万円で、年間平均330万円。これを6年続けたら2,000万円になっていました。

國場

収入の約6割を貯蓄して、残りの4割を生活費にまわしているということですね。

チャンドラ

無理して貯蓄6割を目指したというよりも、自分のライフスタイルだと6割が適正でした。

社会人になったばかりのころは、今より収入が少なかったですが、普通に生活すると、結果的に収入の6割が残る。それが給与口座に貯まっていったという感じです。

今も、帰省費や大きな買い物など特別な支出がなければ、貯蓄6割が目標です。収入が増えても6割は貯蓄にまわすことで、支出がむやみに膨らんでいくのをセーブすることができますし、貯蓄目標を設定することで、貯めるモチベーションがキープできます。

國場

貯蓄6割が達成できている理由の1つは、賃貸住まいになってからも、住居費を抑えていることにあります。住居費はざっくり年収の20%〜25%を上限に考えますが、チャンドラさんの場合は年収700万円〜800万円で、家賃9万円なので約14%〜15%。最も大きな支出である住居費をうまくコントロールされていますね。

チャンドラ

自分の時間と労力を費やして稼いだお金なので、大切に使いたいと思っています。僕が無駄遣いをしたくないと思う基本は、そこにありますね。

それに、コンビニや自販機でちょっと何かを買うと、1回ずつは小さな支出ですが、回数が重なると金額が大きくなる。なんとなくちょこちょこお金を使う「ラテマネー」の習慣があると、いつまで経ってもお金は貯まらないと思います。

※ラテマネー:米国の資産アドバイザー、デヴィッド・バック氏の著書『オートマチック・ミリオネア』で紹介された普段からコーヒーショップなどで使っているお金のこと。

僕はラテマネーを使わないようにしていますが、本当に欲しいものがあれば、多少高くても買います。コート、財布、靴などは気に入ったものを買って、長く愛用しています。その方が、元が取れてコスパがいいんですよ。もちろん買うときはネットで比較検討して、よりお買い得なものを選びますけどね(笑)。

國場

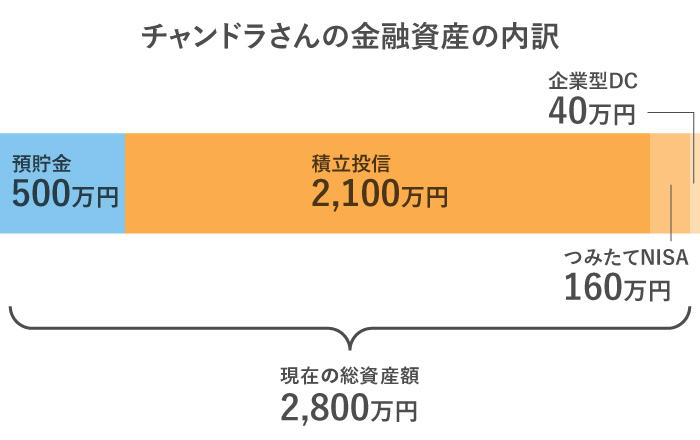

次にチャンドラさんの現在の金融資産の内訳を見ていきましょう。2,000万円までは預貯金で貯めていたとのことですが、投資を始めたきっかけはなんですか?

チャンドラ

メガバンクの1年ものの定期預金金利は私が貯めていた当時は0.001%(現在は0.002%)。2,000万円貯めても今の利率で400円の利息しかつきません。このままでは貯めることはできても、増やすことはできないと思いました。

それと同じ頃、会社任せだった企業年金の運用を自分でしなくてはならなくなったのです。

投資のことを少し勉強しようと書籍を読んでインデックスファンドのことを知りました。

それまでは、投資はプロの投資家がやるもの、素人が手を出すと絶対損をすると思っていましたが、これなら投資を始められそうだと、社会人7年目の2018年から一歩を踏み出しました。

國場

インデックスファンドの特徴としては、

があげられ、「ローリスク・ローリターン」の投資を希望する人には向いていると思います。

またチャンドラさんは毎月、決まった金額分を購入する「積立投信」という買い方を選択しているので、リスクがさらに分散されますね。

チャンドラ

2020年の「コロナショック」でも、一時的に基準価格が下がりましたが、徐々に持ち直してきています。基準価格が下がっても積み立てを止めず、逆に購入口数を増やせるボーナス期間だとポジティブにとらえるようにしているんです。

國場

そうですね、積立投信は短期間で利益を得るものではなく、長期運用で資産を形成する手法なので、一時的な値下がりに一喜一憂する必要はないと思います。

また価格が変動する商品を購入するときは購入のタイミングに迷いますが、毎月一定額をコンスタントに購入する積立投信なら、そうしたストレスがありません。

チャンドラ

そうなんです。慎重派で、手堅く資産を増やしたい自分に向いていると思います。

國場

チャンドラさんの貯蓄目的はなんですか?

チャンドラ

今の世の中、会社の倒産やリストラなども十分考えられますし、不測の事態が起こることもあり得ます。

そういったときでも貯蓄があれば、むやみに慌てずに済みますよね。老後や将来に対して、お金の不安を軽減することが貯める目的であり、メリットです。

國場

コンスタントにお金を貯め続けていることは、不測の事態が起きたときに、なにかと心強いですよね。

チャンドラ

僕は「独身時代は"貯めどき"」だと思っているんです。結婚して、子どもが生まれると、出費がかさんで、なかなか貯められませんから。

國場

その通りです。人生には4つの貯めどきがあります。1つめが、チャンドラさんが指摘するように独身時代。2つめが結婚後の共働き時代。3つめが子どもの教育費負担が小さい小学校低学年まで。4つめは末子が独立してから自分が定年になるまで。

晩婚化が進んで独身時代が以前より長くなっていますから、独身時代に投資を含めて貯蓄を増やすことは重要です。

また、晩婚化と同時に晩産化の傾向にありますから、人生最後の貯めどきの末子が独立してからリタイアまでの期間が短くなり、貯めにくくなっています。だからこそ、独身時代のうちに貯めておくことが大切なんですね。

「稼いだお金は大切に使う」を基本に支出のムダを見直して、社会人6年目で2,000万円貯めたチャンドラさん。

「今のような超低金利時代では、貯めることはできても、増やすことはできない」と考えて手堅く貯蓄を増やしています。

独身時代に貯められる人と貯められない人とでは、その後のマネー状況に大きな差が出ます。自由に使えるお金が多い独身時代は、言い換えれば、貯められるお金も多いということ。

独身時代は"貯めどき"という認識をもってコツコツと資産運用を実行すれば、将来、家庭をもったときでも安心できるはずです。

國場 弥生(くにばやよい)

ファイナンシャルプランナー

証券会社勤務時に個人向けの資産運用プラン作り、アドバイス業務を行う。ファイナンシャルプランナーへ転身後は(株)プラチナ・コンシェルジュ取締役として個人相談を始め、書籍や雑誌・Webでの執筆活動など幅広く活動する。