前の記事

投資詐欺、FXでの失敗、うつ病……貯蓄ゼロから金融資産2,000万円に辿り着くまで

2020.12.23マネー習慣

そんな悩みを抱えるあなたのために、お金持ちになるノウハウを探っていく連載企画。ファイナンシャルプランナーの豊田眞弓さんが、1,000万円以上の金融資産を持つ方にインタビューし、どのようにお金と付き合っているのかを紐解きます。

第10回のゲストは、独身時代から家計簿をブログで公開し、ムダのない家計で3児を育てながら金融資産1,600万円を実現したrichardkさん。家族5人暮らしを楽しみながら、どのように貯蓄を継続しているのかを取材しました。

豊田

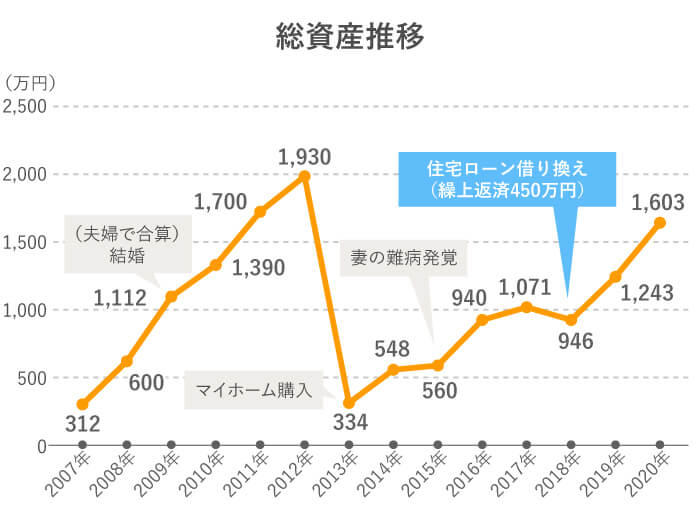

richardkさんは、10歳、8歳、3歳の3人の娘さんがいる中、着実に資産形成されていますね。資産額の推移を拝見すると、2009年に結婚したことで、夫婦あわせて1,000万円を超えています。

richardk

結婚後は、住宅購入のために2,000万円貯めることを目標にしていました。前年末時点で1,980万円と目標に達していない状態でしたが、妻の祖母から不足分を生前贈与していただけたので、購入に踏み切ることができました。

豊田

生前贈与は、生きている間に財産の一部を子や孫などに贈与することをいいます。非課税で贈与ができる仕組みもあり、相続財産が多い方が相続税の節税を兼ねて行う場合などもあります。

richardkさんは、贈与を前提とした資金計画ではなく、最初から明確な目標を持って貯めていらしたのはすばらしいです。購入の際、住宅ローンはどれくらい利用されましたか。

richardk

購入費用が約5,000万円で、そのうち2,400万円分を35年のローンで借りました。固定資産税が年16万円(当初3年間は軽減措置で約11万円)かかるようになりましたが、毎月の返済額は7.7万円で、ボーナス払いはなし。それまでの家賃11.6万円から4万円近く下がりました。

豊田

住宅を購入したことで、むしろ家計がラクになったのですね。その効果もあってか、2018年以降、貯蓄は増加傾向です。

richardk

2018年に住宅ローンの借換えを行い、その際に繰上返済を450万円行いました。返済期間を変えなかったのと金利が下がったことで、住宅ローンの返済額は月5.7万円に下がりました。三女が生まれたことで、支出の見込みが増えたため、返済期間を変えずに毎月の返済額を減らした方がよいと考えたからです。予定では2038年、59歳までに完済する見込みです。

豊田

それにしても、お子さん3人を育てながら、この貯蓄ペースが維持できているのはお見事ですね。

richardk

妻は専門職で働いていますが、2015年に難病が発覚し、悪化すれば仕事を続けられなくなる可能性もあります。だから、今は大きな症状はありませんが、共働きができる間にしっかり貯蓄しておき、子どもたちの希望する進路をサポートしてあげたいと思っているんです。

豊田

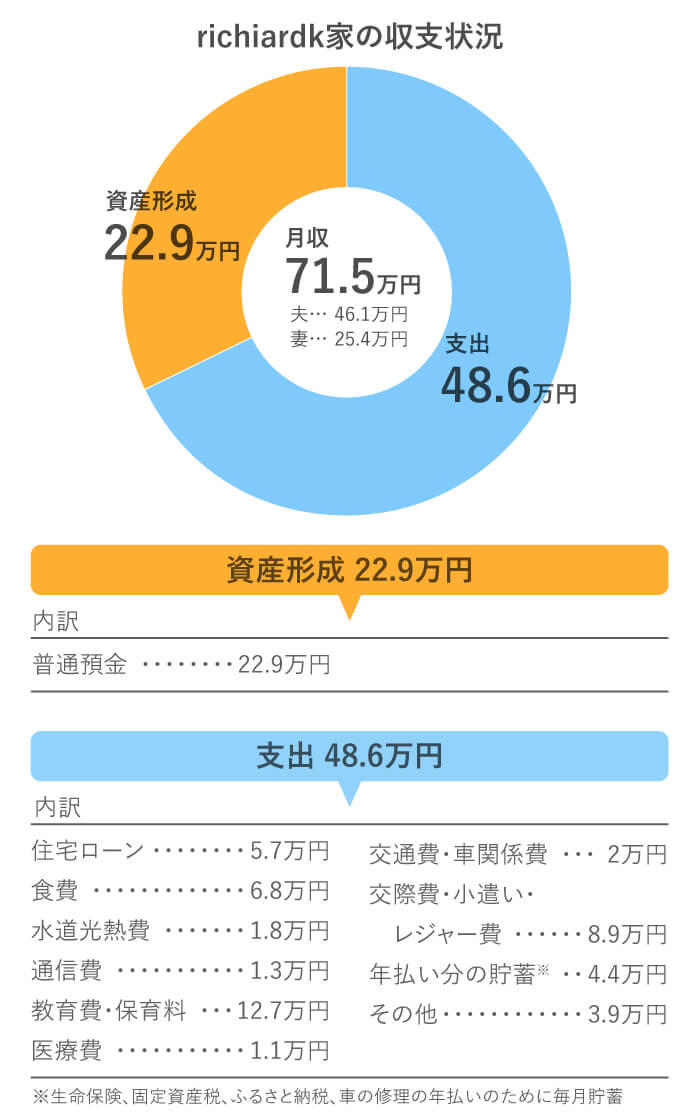

収支状況を拝見すると、毎月の手取り収入の3割超を貯蓄していますね。貯蓄や節約の方針はありますか?

richardk

緊急の支出がある場合以外は、できるだけボーナスと児童手当分を貯蓄に回しています。

あとは、収入が上がっても、食費や固定費をあまり増やさず、削れるものは削って貯蓄を維持してきました。たとえば、会社に弁当・水筒を持参することで、外食していたころと比べると月1.5万〜2万円食費が節約できています。

豊田

お弁当を作るのは奥さまですか?

richardk

はい。妻は早朝から朝食、私の弁当、夕食の準備までこなしていて、頭が下がります。感謝の気持ちしかありません。病気のこともあるので、妻の健康状態に注意を払い、夜は早く休んでもらうようにしています。

休日は家族で外食や中食、デリバリーを楽しむのですが、それは妻に食事作りを休んでもらう意味もあるんです。

豊田

家族で協力し合っているのですね。richardkさんの家計管理法で特に優れていると感じたのが、支出項目にある「年払い分」の貯蓄です。

生命保険や固定資産税、ふるさと納税、車の修理代など年間で支払う分を、毎月にならして「支出」に加えているのは、なかなか良い家計管理ワザ。特に、ふるさと納税分まで入れているのは、珍しいですが、計画的でかしこいですね。

豊田

ブログで家計簿を付けられているそうですが、始めて何年くらいたつのでしょうか。

richardk

26歳で始めて、2020年で15年目。ブログのタイトルは現在、「40代既婚男性の家計簿」です。

豊田

ノートやアプリではなく、ブログにしているのには理由があるのでしょうか。

richardk

家計管理だけなら家計簿アプリのほうが楽かもしれません。ブログは日記も兼ねていて、大事な家族の記録になっているんです。

豊田

家計管理は、自分に合った方法を見つけることが大事。記録するだけでなく、匿名とはいえ公開することによる緊張感も続ける刺激になっているのでしょう。

ところで、お子さんの将来の教育資金については、どのように準備されていますか?

richardk

そもそも月々の保育料や学童、習い事などの教育資金は、他の貯蓄と区別しての準備はしておらず、児童手当と妻の年間貯蓄(約70万円)の合計約100万円から出しています。足りなくなったら他の貯蓄も使う予定です。

豊田

大学に行くための教育資金を、他の貯蓄と分けて確保するのが一般的ですが、区別せずに管理する方法を取っているのですね。いずれにしても、今の貯蓄があれば大きな問題はなさそうです。

豊田

資産形成に関して、今後の目標はありますか?

richardk

次の目標は、60歳までに老後資金3,000万円です。

豊田

どのようなセカンドライフや介護期を送りたいかによっても必要な老後資金は変わってきますが、一般的に3,000万円は1つの目安ではあります。

退職金分を引けば、貯める目標はもう少し下がるはず。目標のために、何か準備はしていますか?

richardk

今は子どもたちと向き合うことを最優先事項にしていますが、10年後には何か副業にチャレンジしようと思っています。

豊田

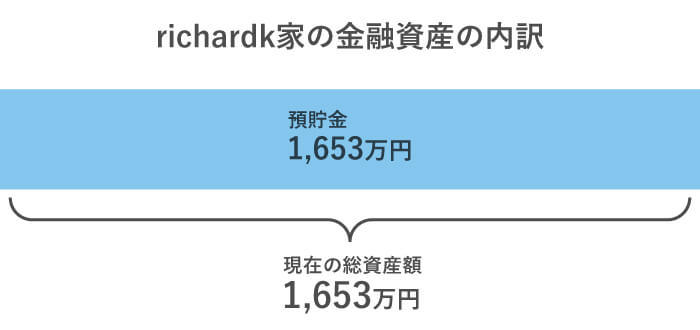

収入を増やすのは、資産を増やすひとつの手段ですね。ちなみに、今の資産は預金のみですが、投資は行わないのでしょうか?

richardk

今の預金があれば投資は必要ないと思っていました。また、投資のために時間をかけるより、子どもたちと向き合う時間に使いたいという理由も大きいです。

豊田

老後資金の準備にぴったりの制度といえる「iDeCo(確定拠出年金)」は、掛金が所得控除の対象となり、所得税・住民税の負担が軽減されます。普段そのままにしている預金を、元本確保型に積み立てるだけでも節税につながります。

今の制度では職場で企業型確定拠出年金があると利用できない場合もありますが、そうでなければ検討されてみてはどうでしょう。

また2022年になれば法改正により、企業型確定拠出年金に加入されている方も原則iDeCoへの加入が可能になりますよ。

richardk

「節税」というのは見逃せませんね。私の方は企業型確定拠出年金がありますが、妻の職場はないと思いますので、伝えてみます。ただ「投資」と伝えると敬遠しがちですが、「節税も可能」という情報をあわせて伝えれば興味を示しそうです。

豊田

「つみたてNISA」も売却益や配当にかかる税金が非課税になる制度です。非課税となる期間は20年間と、長い期間で積立投資をすることができます。購入する商品は投資信託になりますが、投資のプロが運用をしてくれるので、商品を選んだあとは手間がかかりません。投資の運用に時間を掛けるより子育ての時間を大切にしたいと考える、richardkさん向きの方法だと思います。

richardk

そうなのですね。わが家の資産は預金のみでしたが、これを機に資産運用について考えてみようかと思います。

世帯年収1,000万円という共働きの収入力と、家計ブログで長年磨いてきた家計管理能力で、順調に資産を形成してきたrichardkさん。ムダな支出を削減する一方で、実は、家族のレジャーや休日の外食などは思いっきり楽しみ、メリハリのある暮らしを送っています。

家計で最も大きな固定費が住居費ですが、住宅購入の際も頭金を半分入れて、住宅ローンを極力少額に組んだことで、お子さんが3人いても十分に貯められる家計を実現しています。5年後には教育費の負担が重くなる時期にさしかかりますが、住宅ローンの返済額を小さく抑えてきたメリットをきっと実感することでしょう。

次の目標は老後資金3,000万円とのこと。家族の生活も楽しみながら、未来のためにiDeCoやつみたてNISAで、投資の種をまいてみるのもいいのではないでしょうか。

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。大学・短大で非常勤講師も務める。「親の入院・介護が必要になったときいちばん最初に読む本」(アニモ出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。