前の記事

子どもが3人いても、家を買っても、1,600万円貯められる! 楽しみながら節約する、共働き夫婦の資産形成術

2021.2.3マネー習慣

そんな悩みを抱えるあなたのために、お金持ちになるノウハウを探っていく連載企画。ファイナンシャルプランナーの國場弥生さんが、1,000万円以上の金融資産を持つ方にインタビューし、どのようにお金と付き合っているのかを紐解きます。

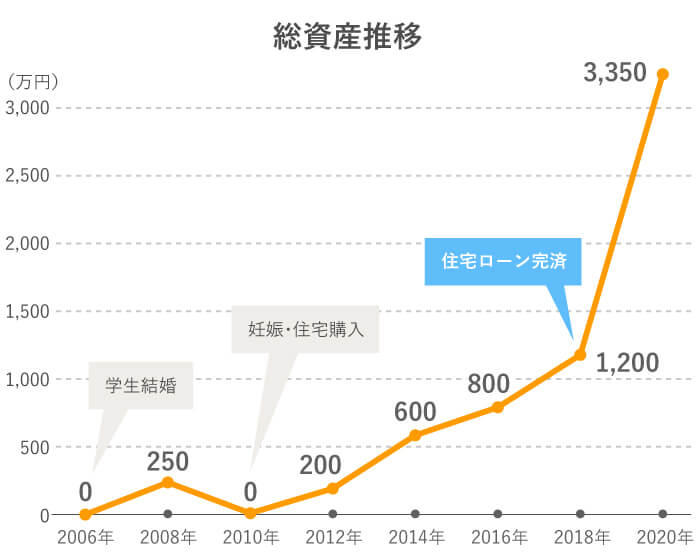

第11回のゲストは、30代で住宅ローンを完済し、現在は3,000万円以上の金融資産を築いたpiopioさん。住宅ローン完済のことや現在の資産運用について取材しました。

國場

piopioさんは20代で住宅購入して、すでにローンは完済されているそうですね。

piopio

妊娠を機に都内に一戸建てを購入しました。それまでは自由にお金を使っていましたが、住宅ローンという大きな負債を抱えて、お金に対する意識がガラリと変わりました。子どもができたこともありますが、たとえば車などは見た目やステータスではなく、安全性重視で選ぶようになりました。

それ以外にも、お金を使うときは「価格に見合った価値があるか」が基準に。ブランド品が大好きでしたが、今では1番の無駄遣いだったと感じます。

負債を抱えているのが嫌だったので、家計や保険を見直し無駄な固定費を削減、日々の生活でも無駄遣いをしないよう一気に節約モードに切り替わりました。そのおかげで、住宅ローンは繰り上げ返済して8年弱で完済できました。

國場

当初はどのような条件でローンを組まれたのでしょうか。

piopio

頭金1,000万円、ローンで3,300万円を借り入れました。ボーナス返済は、利息の支払総額が増えるので設定しませんでした。

國場

一般的に、月々の返済だけでは希望金額の借入ができないケースでも、ボーナス返済を併用すれば借入可能金額をアップでき、理想の住宅に手が届きやすくなります。ただ、piopioさんのおっしゃる通り、ボーナス返済を併用すると利息の総支払額が高くなります。

さらに、ボーナスをあてにしすぎると後々返済が苦しくなることも。今は特に新型コロナウイルスの影響による業績悪化で、ボーナスをカットする企業もあります。piopioさんがボーナス返済を利用しなかったのは賢明なご判断ですね。

また、国土交通省の資料によると、住宅取得時の平均年齢は、新築の注文住宅では39.1歳、分譲戸建て住宅では36.8歳です※1。30代後半∼40代にかけて住宅取得が多い理由は、子どもの数や今後の働き方など、ある程度将来の見通しが立つためだと考えられます。

※1 出典:国土交通省「令和元年度 住宅市場動向調査 報告書」

でも、piopioさんの購入時期は20代と、平均よりも早い時期。将来設計が不確定な部分もあったのではないかと思いますが、いかがですか?

piopio

その通りです。住宅購入したものの、主人は転勤が多く、何年か住んだあとは地方に単身赴任していました。

私自身も今年転職し、運良く単身赴任中の夫の住まいに合流する形で引っ越しできました。前職ではスキルアップの勉強などをしていても思うように昇給できずに悩んでいたので、希望の会社へ転職できてよかったです。現在、購入した一戸建ては賃貸に出しています。

國場

ローンは完済済みだからこそ、購入物件も収入アップの一因となっているのですね。今は、フルタイム勤務でお子さんが3人いる暮らしですが、ご自分の時間は取れていますか?

piopio

子どもが寝た後に、自分の趣味や夫婦の会話をしています。最近では、子どもたちが夕食を食べている間に自己啓発本を読んだり、オンライン英会話をしたりしています。

國場

すごい! そうやって努力して収入アップも実現されたのですね。

piopio

住宅購入や妊娠を機に節約を始めましたが、支出を減らすだけでは思うように資産形成はできませんでした。そのとき、収入を増やすためのスキルアップが重要だと痛感しました。

スキルアップを続けるのは“働ける時にしっかり稼いでおきたい”という思いがあるからです。今は健康なので多少無理もできますが、ケガや病気で働けなくなるリスクは常にあると考えています。もちろん、私たち夫婦だけではなく、子どもや両親が心身の健康を崩してしまう可能性もあります。もしものためにも、共働きで今のうちにお金をしっかり貯めて備えておきたいと思っています。

國場

素晴らしいお考えです。お子さんがだんだん大きくなるにつれ、友人関係や将来の進路に悩むなど親のフォローが必要になることもあります。

子どもに寄り添う時間を確保するために夫婦どちらかが仕事をセーブする必要が生じた場合、一時的にせよご夫婦のどちらかがキャリアをストップさせるケースもあるでしょう。

その子の性格や先生・友達との相性もあるので予測できませんが、進学の際は校風や勉強内容などを調べて、子どもがのびのびと成長できる進学先を選べるようにしたいですよね。そのためにも、早いうちから資金計画を立てておくことが大切です。

國場

教育費は学資保険を積み立てていらっしゃるんですね。

piopio

はい、学資保険で準備するのは教育費の一部ですが、3人とも返戻率120%ほどの学資保険に加入することができました。

國場

いい条件で加入できましたね。

piopio

教育費は、万が一医学部のような学費の高い学部へ進学したいと言われても大丈夫なように、1人2,000万円を目標にしています。実際に進むかはわかりませんが、本人が希望した時に通わせてあげられるくらいの資金を準備しておきたいです。

國場

私も親なので子どもの将来の選択肢を広げてあげたいというお気持ちはよくわかります。

文部科学省の資料によると、私立大学医歯系学部の入学初年度の納入額は平均約480万円※2です。初年度だけかかる入学金を除いて2年目から6年目を計算すると約1,870万円。合計は2,350万円という大きな金額になります。

※2 文部科学省「平成30年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」の「平成30年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)」より概算。学生納付金は授業料、入学料、施設設備費の合計。

piopioさんでしたら準備可能だと思いますが、一般的にはこの金額を準備するのは簡単ではありません。高校生にもなれば、お金の話も理解できようになります。学費も含めて家族でよく話し合って最善の道を探すことが大切だと思います。親としては、進路コースごとの概算を知り、まとまった教育費が必要な時期を逆算して早めに計画的に準備を始めておきたいですね。

國場

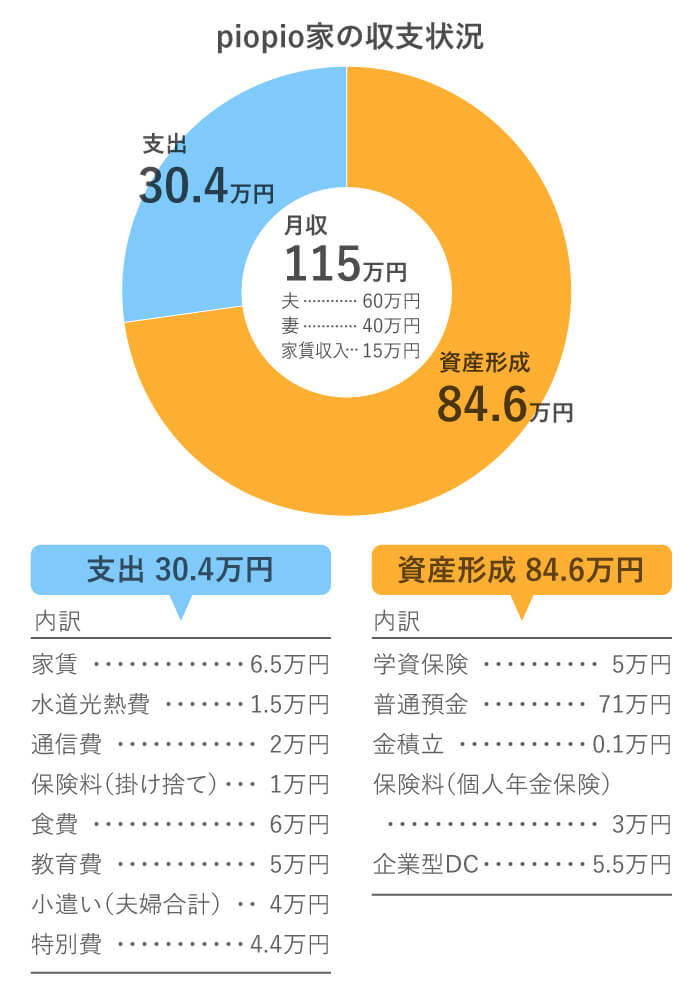

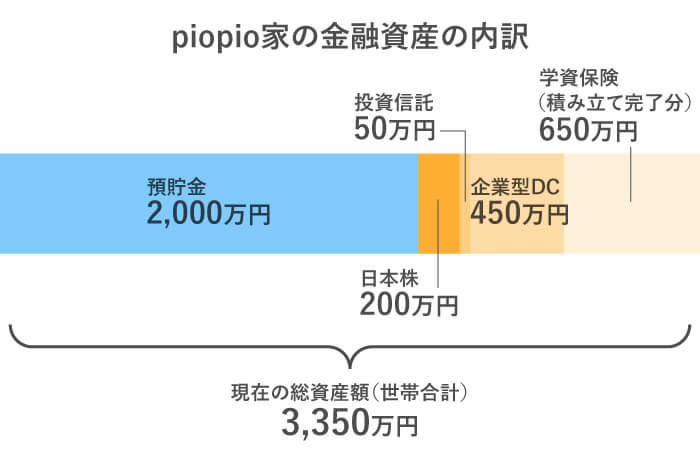

毎月の収支を拝見すると、預貯金にまわっている額が多く、資産運用はそこまで積極的にされていないのかとお見受けしました。

piopio

株や投資信託も増やしていきたいとは考えているのですが、元本割れしたときに責任を感じてしまう性格なこともあり、つい後回しにしてしまいます。

國場

piopioさんの場合、将来受け取る年金は「基礎老齢年金」に加えて、夫婦とも会社員で収入が高いので「老齢厚生年金」が上乗せされて、より手厚い金額となるはずです。

老後資金の基本的な考え方としては、仮に公的年金などの収入を差し引いて不足する生活費が月5万円、老後の期間が30年だとすると、5万円×12か月×30年=1,800万円ですね。不足する生活費が10万円なら倍の3,600万円ということになります。

お子さん3人の教育費が合計6,000万円かかったとしても、このままのペースで金融資産が増えていくと、40代のうちに老後資金も準備できそうです。

piopio

では、このまま預貯金を増やしていけばいいでしょうか?

國場

預貯金だけを増やすのは、あまりおすすめできません。すでに金融資産における預貯金の比重が大きいので、このままだと物価の上昇に対して貨幣価値が相対的に下がる「インフレリスク」に対応できないかもしれないからです。資産運用で大きな価格変動にさらされるのが不安であれば、毎月少額を積み立てる、積立型投資信託や外貨預金などを増やしていくという選択肢も検討してはどうでしょう。

piopio

その場合、どんな投資信託を選べばいいですか?

國場

リスクを抑えながら安定的に資産運用するためには、様々な対象へ長期間にわたり投資する「分散投資」が基本です。国内・海外の株や債券に幅広く投資できるよういくつか投資信託を組み合わせて選ぶといいでしょう。

商品選びで悩んだら、銀行などの身近な金融機関に相談するのもおすすめです。どの商品を選ぶかは最終的には自分で判断しなくてはなりませんが、情報収集、アドバイスをもらうことができます。

投資信託などの金融商品の中には仕組みが複雑で理解しにくいものもあります。理解できないものには手を出さないことが資産運用の鉄則なので、自分が納得できるまで質問してみるといいでしょう。

自身で資産管理・運用をする時間がなく、プロに任せたい場合は、「ファンドラップ」も選択肢のひとつです。ファンドラップは、投資の目的や投資したい期間など一人ひとりのニーズに合わせて、運用先の選定や運用状況報告などをしてもらえる、資産運用の総合サービスです。

複数の金融機関が扱っていて、下限金額や手数料など条件はさまざまですが、自分にあった運用プランを提案してもらうことができますよ。

私たちファイナンシャルプランナーがお客様にファイナンシャルプランをご提案する時には「人的資産」を考慮することがあります。これは、ご本人の持つ“お金を稼ぐ力”のこと。自分の能力や技術を伸ばし人的資産の価値を高めることで、収入アップの可能性は大きく広がります。

また、夫婦どちらか一方の収入で成り立っている家計は、世界的な不況や勤務先企業の業績悪化などがあれば家計への打撃も大きくなります。このような有事に強いのは、共働き家計だといえます。

piopioさんの自己研鑽する姿勢には見習うべき点がたくさんあります。夫婦ともにスキルアップし人的資産を高めることで、非常事態にも動じない強固な家計を築くことができます。

将来に備えて、自分に合った資産形成の方法を選んでいきましょう。

國場 弥生(くにばやよい)

ファイナンシャルプランナー

証券会社勤務時に個人向けの資産運用プラン作り、アドバイス業務を行う。ファイナンシャルプランナーへ転身後は(株)プラチナ・コンシェルジュ取締役として個人相談を始め、書籍や雑誌・Webでの執筆活動など幅広く活動する。