前の記事

不妊治療に取り組みながら、結婚後4年で1,800万円を貯蓄! アラフォー夫婦の資産形成術とは

2021.9.8マネー習慣

そんな悩みを抱えるあなたのために、お金持ちになるノウハウを探っていく連載企画。ファイナンシャルプランナーの國場弥生さんが、1,000万円以上の金融資産を持つ方にインタビューし、どのようにお金と付き合っているのかを紐解きます。

第15回のゲストは、Instagramで家計管理や投資術を公開しているなつさんご夫婦。社会人4年目で1,000万円以上の金融資産を築いた秘訣や、早期リタイアの計画について取材しました。

國場

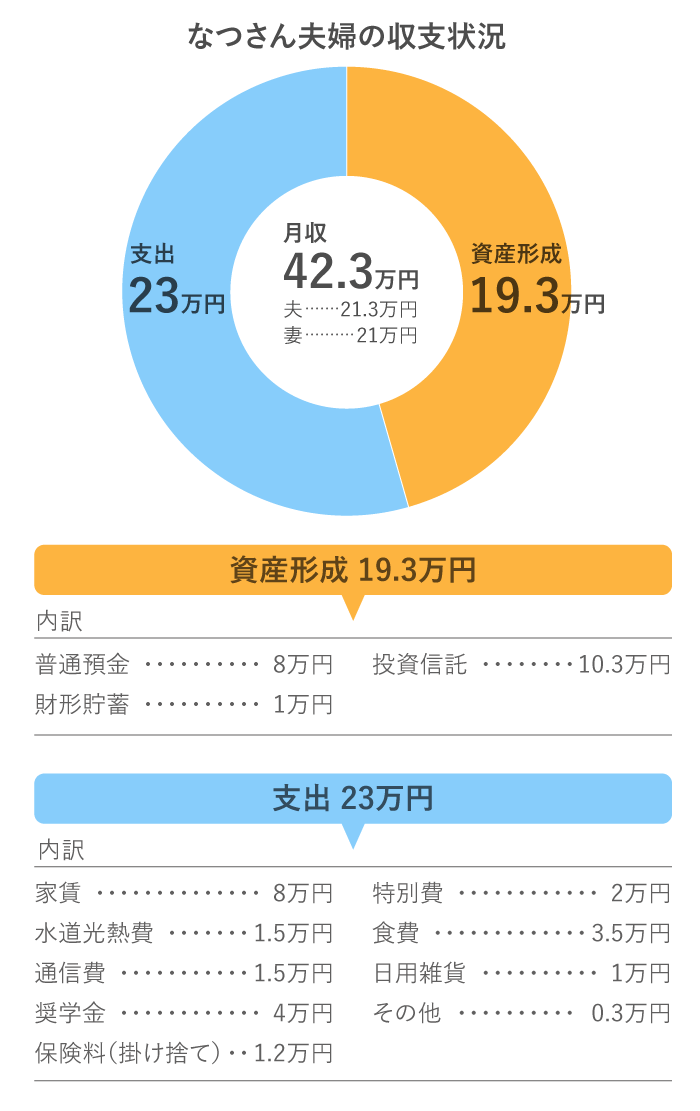

なつさんご夫婦は共働きでいらっしゃいますね。家計管理はどちらが担当されていますか。

夫

二人で行っています。オンラインで共有できる家計簿を活用していて、買い物をしたら、スマートフォンですぐに支出を入力しています。

國場

毎月の収支を見てもバランスが取れていると思います。特に、支出の中でも大きくなりがちな家賃が、収入の20%以下に抑えられているのは良いポイントです。

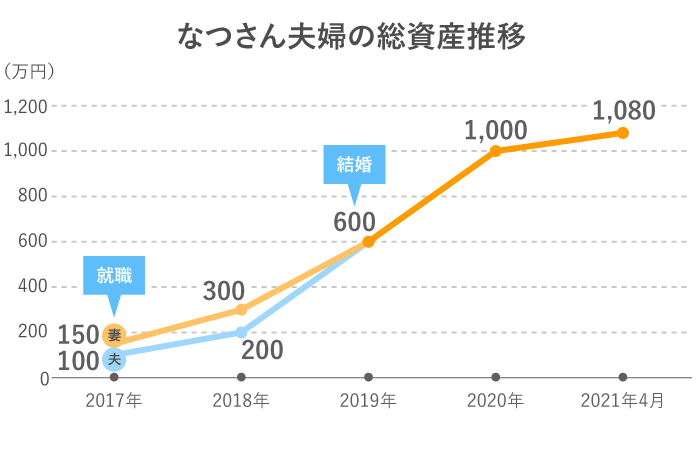

ご夫婦ともに社会人1年目から100万円以上を貯蓄できていますね。

妻

親に「先取り貯蓄をしたほうが良い」と言われ、学生時代から始めました。会社員になってからは財形貯蓄も始めたので、社会人1年目で150万円貯めることができました。

妻

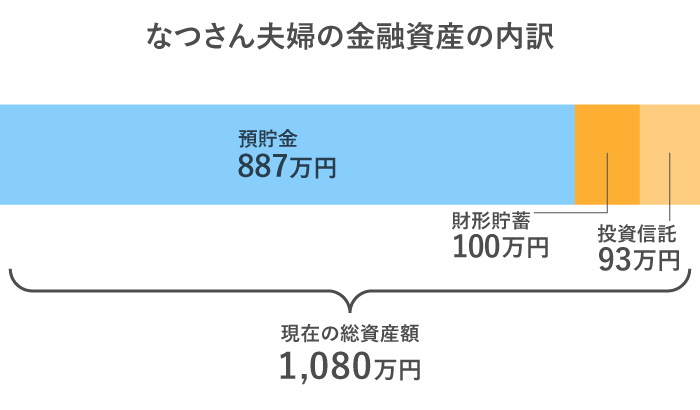

今は夫婦それぞれ先取り貯蓄をしているほかに、夫婦で管理している口座にも月5万円の先取り貯蓄をしています。これを徹底した結果、金融資産1,000万円を突破できました。

國場

先取り貯蓄は、手間をかけずに貯められる点がメリット。銀行の「自動積立定期預金」を活用すると、毎月決まった金額を自動的に定期預金に積み立てていけるので、貯蓄が苦手な方に向いていますよ。

國場

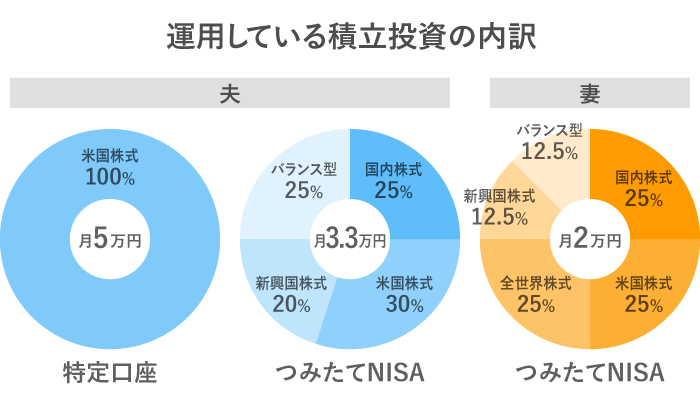

ご夫婦ともにつみたてNISAをやられているそうですね。ご主人は最近、特定口座でも投資信託の積み立てを始められたとか。投資の口座を使い分けている理由はなんでしょうか。

夫

つみたてNISAは、年間40万円の上限額まで積み立てています。預貯金が多めなので、もっと投資額を増やしたいと思いました。

國場

いずれも積立投資ですね。選んだ理由は何でしょうか。

夫

社会人1年目の時にFXに挑戦し、5万円ほど損をしてしまいました。

何かいい投資方法はないかと探していた時に、FXと比較してリスクが少ない積立投資のことを知りました。

株式の投資信託メインで運用しています。つみたてNISAは、始めて1年半ほどですが、20%くらいの含み益※が出ていたので妻にもすすめました。

※含み益:保有している株や投資信託を今の価格で売却したとき、利益が出る状態のこと。損失が出るときは「含み損」という。

妻

私は投資に対して恐怖心がありましたが、投資先と投資する時間を分散させることで、リスクを抑えられると知り、始められました。

國場

お二人ともまだお若いので、保有商品の内訳比率は株式多めのスタイルで当面は続けられても良いと思います。

今後、働き方を変えたり、家族が増えたり、環境が変化することがあるので、定期的に見直しもしてください。

その際、奥さんはご主人に比べると安定思考。今後、投資額を増やしたり、新たに別の資産運用を始めたりする場合には、奥さんの意見も取り入れて、お互いの考えに合った方法で続けてくださいね。

なお、つみたてNISAでの運用益は非課税ですが、特定口座での運用益は課税されます。なつさんご夫婦のように、税制メリットのあるつみたてNISAを優先的に利用するのがポイントですね。

國場

お二人は早期リタイアも視野に入れているそうですね。

妻

お互い、仕事がとにかく忙しく、夫婦の時間が取れていません。プライベートも大切にしたいので、いずれは資産運用での収入を得ながら、少しだけ働いて生活するスタイルを考えています。

國場

具体的なプランはありますか。

夫

年間250万円ずつ、20年後に5,000万円を貯める計画です。リタイア後はそれを元本とし、年利4%で運用して年間200万円の収益を想定しています。

年利4%というのは「退職後、資産運用をしながら、資産運用の元本の4%未満に支出をおさえることができれば、高確率で30年以上資産を維持できる」というアメリカの金融理論※を参考にしています。

※クリスティー・シェン/ブライス・リャン『FIRE 最強の早期リタイア術:最速でお金から自由になれる究極メソッド』(ダイヤモンド社2020)

今の生活でかかる支出が年間300万円ほどなので、不足する100万円はアルバイトなどで稼げば、資産運用の元本5,000万円をキープしたままずっと生活できるのではないかと思っています。

國場

長期的な見通しをもっているのですね。素晴らしいことだと思います。ただ「年間250万円ずつ、20年間貯める」というプランを実現するためにはライフイベントも想定しておく方がよさそうですね。

たとえば住宅購入やお子さんの予定はいかがですか。

妻

いずれは住宅も購入したいですし、子どもも欲しくなるかもしれません。

國場

住宅取得費や子どものための教育費が必要ということになったら、プランを修正したり練り直したりすることもあるかもしれません。

目標の「早期リタイア」に加えて、住宅購入やお子さんの予定などそれぞれに予算を振り分けたり優先順位をつけたりする必要があるでしょう。

夫

具体的には、どのように準備すべきでしょうか。

國場

たとえば、早期リタイアのための資金が20年後に必要だとして、住宅取得費や教育費はそれより先に必要となるかもしれません。いつ、どのくらいの資金が必要かを時系列に捉えることができると、格段に準備がしやすくなります。ライフプランシミュレーションなど活用することをおすすめします。

具体的な貯め方としては、住宅や教育費については、必要な時期が近づくまではつみたてNISAや特定口座で、老後資金の一部はiDeCoでというように、目的別に資産運用できると早期リタイアのプランもより現実的になるでしょう。

運用積極派のご主人と慎重派の奥さんという、なつさんご夫婦。今後は、子育てや住宅購入といった大きな出費の予定を踏まえた備えを考える必要があります。今一度、ライフプランを見直して、将来を見据えた資産運用を行いましょう。

もし夫婦でリスク許容度が違うのであれば、最初は低い方に合わせ、徐々に投資額や投資先を調整していけば、家族円満に資産運用を継続していけるでしょう。

國場 弥生(くにばやよい)

ファイナンシャルプランナー

証券会社勤務時に個人向けの資産運用プラン作り、アドバイス業務を行う。ファイナンシャルプランナーへ転身後は(株)プラチナ・コンシェルジュ取締役として個人相談を始め、書籍や雑誌・Webでの執筆活動など幅広く活動する。