年金の種類はたくさん! 違いを知って、将来に備えよう

年金は、公的年金と私的年金に分かれます。まずはそれぞれの特徴についてみてみましょう。

・公的年金とは

公的年金とは国が用意する年金のことで、国民年金や厚生年金などを指します。国民年金は日本に住む20歳から60歳未満までの人は原則加入し、厚生年金は会社員や公務員の人が加入します。多くは老齢年金という形で受け取りますが、状況によっては障害年金や遺族年金という形で受け取ることもあります。

・私的年金とは

一方、私的年金とは、公的年金とは別に企業が福利厚生として用意する年金や、個人が自分で用意する年金のことです。企業年金や個人年金保険、iDeCo(イデコ)などが挙げられます。

老後に不安を感じる方は、安心を得るために私的年金を活用することが多いです。私的年金には、自分で運用方法を選んで掛金を運用するものもあり、運用成績によっては受け取る年金額が増える可能性もあります。

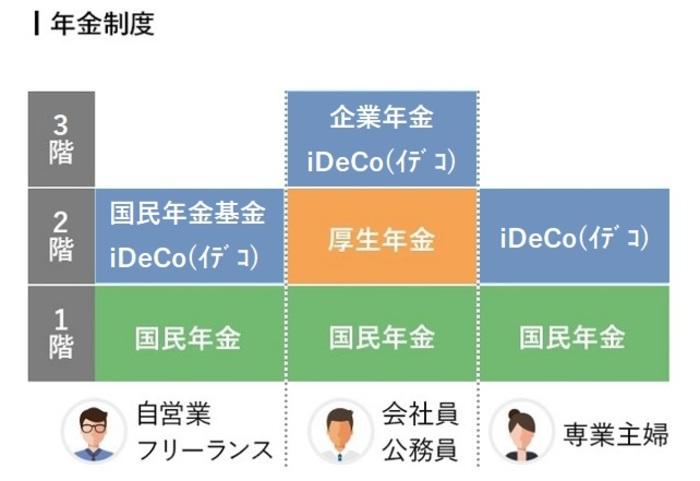

公的年金には「1階建て」と「2階建て」がある

・会社員か自営業か、職業で受け取れる年金の種類が変わる

公的年金は、よく1階建てと2階建てに分けて説明されます。まずは以下の図を確認してください。

- ※厚生労働省「公的年金の仕組み」を基に、株式会社ぱむ作成

1階部分は「国民年金」です。基礎年金とも言い、20歳以上60歳未満の日本にいるすべての国民が加入するものです。

これに対して会社員や公務員が加入するのが厚生年金で、老後を迎えると国民年金に加えて受け取れます。厚生年金は、所得に応じて厚生年金部分の保険料が決まります。そのため、国民年金のみ加入していれば「1階建て」、厚生年金に加入していれば「2階建て」と呼ばれているのです。

厚生年金加入者でさらに企業年金やiDeCoといった私的年金も加入している方は、「3階建て」の年金制度を利用していることになります。

国民年金をベースにしながら、会社員や公務員は厚生年金が上乗せされさらに私的年金まで加入すると3階建ての構造になる、という整理です。

このように、いくつか種類のある年金制度ですが、公的年金は社会保険の一環です。そのため、保険料を支払っている人は保険を受けている人、つまり被保険者となります。これら被保険者は上の図のように、職業によって3つに分類されています。

・第1号被保険者

第1号被保険者は自営業やフリーランス、20歳以上の学生の人などが含まれます。自分で国民年金の保険料を納める義務がありますが、経済状況によっては一定期間中の保険料の支払いが免除されたり、猶予が発生することもあります。

・第2号被保険者

第2号被保険者は会社員や公務員を指します。こちらも保険料を支払いますが、支払いは自分で行わず、勤務先が保険料を納めます。よく給与明細に「厚生年金保険料」という項目があり、給与から差し引かれているのを目にしますが、その項目の中に国民年金と厚生年金の保険料が合わさっています。

・第3号被保険者

第3号被保険者は会社員や公務員(第2号被保険者)の配偶者で、年収が130万円以下の人を指します。自分では年金の保険料を納めず、配偶者が加入している厚生年金で第3号被保険者分の保険料も支払います。

自分がどの被保険者に該当するかによって、加入する年金が異なることがわかります。

・年金の種類一覧表! 公的年金はいつどんなお金がもらえる?

次に、対象者別に受け取れる年金の種類を表で説明します。

- ※厚生労働省「公的年金制度の概要」を基に、株式会社ぱむ作成。

わたしたちが受け取るのは、老齢年金が基本と考えて良いでしょう。その上で、障害が残ってしまったらもらえる障害年金、遺された家族がもらえる遺族年金というように、状況によってもらえる年金があるという仕組みになっています。

・各種年金の受取開始タイミング

老齢基礎年金、老齢厚生年金は原則65歳から受け取ることができますが、受け取りには条件があります。公的年金にあたる老齢基礎年金は、最大40年間の納付期間のなかで、年金保険料を10年以上支払う必要があります。

年金には猶予や免除といった制度もあり、どのような期間をもって10年とするかはルールがあるので、気になった方はこちらの記事も参照してみてください。

一方、「自営業・学生など」の欄にある寡婦年金は少し特殊な年金です。

自営業など第1号被保険者として保険料を10年以上払った夫が亡くなった場合、遺された妻が60歳から65歳まで、夫の老齢基礎年金の4分の3の金額をもらえるものです。

ただし夫が障害年金や老齢年金を受け取っていた場合や、妻が自身の老齢年金をすでに受け取っている場合には寡婦年金は受け取れません。

年金はいくら受け取ることができる?

・老齢基礎年金の場合

老齢基礎年金の受取金額は、満額だと6万5,075円で、平均は月約5万5,000円です。受取金額は保険料を支払った期間によって異なり、保険料の免除期間や金額によって受給額が減っていきます。

公的年金の受取金額は簡単に計算することができ、以下の計算式で求めることができます。

78万100円×保険料納付月数÷480=国民年金受給額(年額)

- ※480は、40年(加入可能年数)×12カ月より算出

老齢厚生年金の場合

老齢厚生年金は働いている時期の年収によって変動し、受給額の平均は月約14万5,000円です。これらはあくまで平均であり、実際の加入実績や将来の見込み額を知りたい場合は、ねんきん定期便を確認することをおすすめします。

ねんきん定期便には、過去の年金の加入記録と、年金の見込額が記載されています。ねんきん定期便の詳しい見方はこちらの記事を参考にしてください。

老後のマネープラン考えていますか? 「ねんきん定期便」の見方

公的年金の金額を知ることで、私的年金に加入するかどうかを決めることができます。自分の将来に関わることですから、定期的にチェックしておきましょう。

私的年金も活用して将来に備える!

・iDeCo(イデコ)や個人年金保険で老後資金の上乗せを!

ここでは私的年金のことを詳しく知りたい方のために、代表的な私的年金の種類と特徴を解説します。

・企業年金

企業年金とは、企業が独自に定める私的年金です。福利厚生の一環として用意されており、企業年金がない企業もあります。企業年金の有無や種類は、勤務先の人事や労務部門に確認しましょう。

・国民年金基金

国民年金基金とは、自営業者やフリーランスなどの方が、国民年金の上乗せとして加入できる年金制度です。公的な制度ではありますが、任意加入です。公的年金が会社員や公務員などは2階建てであることに対して、自営業者などは1階建てであるため、その差を埋めるためにある制度です。

・iDeCo(イデコ、個人型確定拠出年金)

iDeCoとは、自分で掛金を支払い、自分で運用し、原則60歳以降に受け取る私的年金です。掛金を支払うとき、運用中、受け取るときの全てで税制の優遇が受けられます。節税しながら、老後を少しでも安心できるようにしておきたい方に向いている私的年金と言えるでしょう。

・個人年金保険

個人年金保険とは、保険会社が販売する私的年金です。一定の保険料を支払うことで、老後に年金を受給できます。個人年金保険は生命保険料控除の対象となっているため、節税効果があります。

受け取れる年金の種類を理解して将来に備えよう!

年金の種類を紹介してきましたが、公的年金でもいくつか受け取れる種類があるなかで老後の生活をすべて賄うのは難しい場合があります。世帯によってどのような働き方をしていたのか、そこからどれくらいの年金を受け取ることができるのかは違うので、自分が受け取れる年金の種類、そして受取金額をしっかりと把握して、さらに今どのように備える必要があるのかを検討してみましょう。

ただ、お金についての手立てを考えるのに自分や家族だけでは自信がない…という方は、専門的な知識を持った人に相談してみるのもひとつの手段です。例えば銀行は、お金を預ける・借りる・増やすといったトータルサービスを提供している金融機関ですので、幅広い疑問を相談することができます。お金の将来設計について相談したい方は、お近くの店舗に足を運んで気軽に相談してみてはいかがでしょうか。三井住友銀行では、店舗での相談はもちろんオンラインでのお金の相談も受け付けているので、気になった方はぜひお問い合わせください。

三井住友銀行:予約サービス

まとめ

年金には様々な種類がありますが、大きくは国からもらえる公的年金と自分で用意する私的年金に分かれます。さらに加入目的や加入者の職業によって受け取る年金が変わるため、自分がもらえる年金は何かを把握しておく必要があります。

現時点での公的年金額について知りたい方は、ねんきん定期便をチェックしましょう。ねんきん定期便を見ることで、年金の加入記録と年見込額を知ることができます。

「将来に備えるなら、国からの公的年金だけに頼るのではなく、自分で用意する私的年金を検討するのも良いでしょう。この記事で紹介した内容を参考に、自分の老後のプランについて、今一度じっくり考えてみてはいかがでしょうか。

- ※この記事は2020年3月に公開した内容を2022年10月に内容を更新して掲載しています。今後、変更されることもありますのでご留意ください。

記事提供元:株式会社ぱむ