�O�̋L��

�N���̎��i�`������A������A�ǂ���������炦��H�`

2022.12.14 �N���p�ꎫ�T

�N���͍����p�ӂ�����I�N���ƁA���I�N���̏�悹�Ƃ��Ď������Ђ��p�ӂ��鎄�I�N����2��ނ�����܂��B

���I�N���͂����܂ŏ�悹�ł���A�����͔C�ӂł��邽�߁A�K�������ی������x�����K�v�͂���܂���B

���������I�N���́A���{�ɏZ��20�Έȏ�60�Ζ����̂��ׂĂ̕��������ΏۂƂȂ鍑���N���i��b�N���j�ƁA��Ј���������Ȃǂ������ΏۂƂȂ�����N��������A�ǂ���̕ی�������Ȃ��x�����`��������܂��B

�����N���͔N���ɂ���Ďx�����ی����ƘV��Ɏ��N���z���ς��܂��B��Ј���������͔N���ی��������^����V��������邽�߁A��{�I�ɂ͖��[�ɂȂ邱�Ƃ͂���܂���B

����A�����N���̕ی����͒�z���ŁA�V��Ɏ��N���z�͕ی������x�����������Ō��܂�܂��B���c�Ǝ҂�w���A���E�̕��Ȃǂ́A���������ŔN���ی������x�����K�v������A�x�����Y��₠���Ďx����Ȃ����Ƃ��N���蓾�܂��B

�����J���Ȃ̔��\�ɂ��ƁA2021�N�x�̍����N���ی����̔[�t����73.9���Ȃ̂ŁA���[���͖�26.1���ł��邱�Ƃ��킩��܂��B

���[�̗��R�Ƃ��čł������̂́A�u�ی����������A�o�ϓI�Ɏx�����̂�����v�Ƃ������̂ł��B

���Ɏ��c�Ǝ҂△�E�̕��͎������s����ɂȂ�₷���A�x����������Ȃ�ؔ[�������Ă��܂����Ƃ�����悤�ł��B

�����N������邽�߂ɂ́A�ی�����10�N�ȏ�x�����Ă���K�v������܂��B���[���Ԃ͎��i���ԁi10�N�j�y�єN���z�̌v�Z���Ԃ̑ΏۊO�ƂȂ邽�߁A�ł��邾�����[�ɂȂ�Ȃ��悤�ɒ��ӂ���K�v������܂��B

���N�̒a�����ɓ��{�N���@�\����X�������u�˂����ցv������ƁA��ڂŔN���ی����̎x�����L�^���m�F�ł��邽�߁A���[�h�~�ɂ��Ȃ���ł��傤�B

�u�˂����ցv�̏ڂ��������͂�����̋L�����Q�l�ɂ��Ă��������B

�y�֘A�L���z�V��̃}�l�[�v�����l���Ă��܂����H �u�˂����ցv�̌���

�����O�ɏ������炦��N�����V�~�����[�V�������Ă���������

�N���V�~�����[�V����

�F �O��Z�F��s

�N���ی�����Ȃ��ƁA�ǂ��Ȃ�̂ł��傤���B

�� �����J���ȁu�����N���̖��[�҂ɑ���Ή��v����ɁA������Ђςލ쐬�B

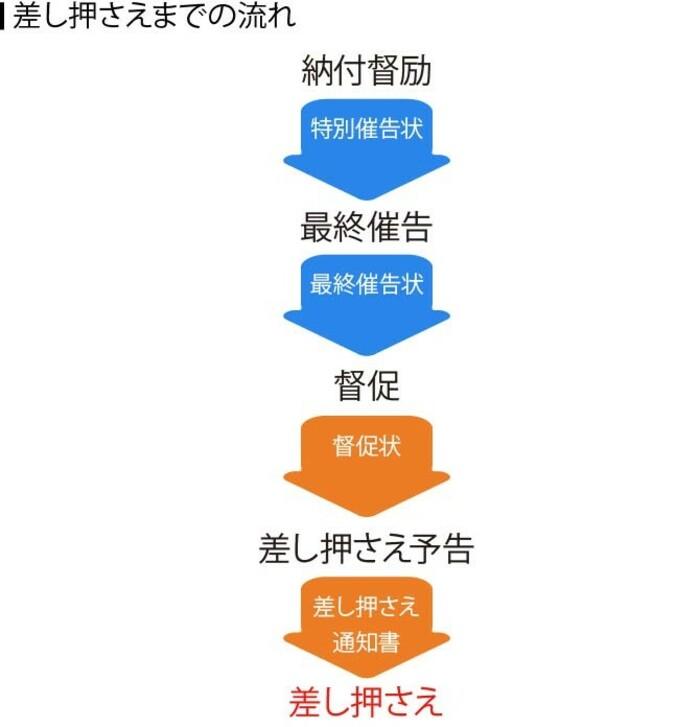

�N���̖��[���������ꍇ�A�܂�������͂����ŕی����x�����̈ē����͂��܂��i�[�t��j�B���ɓ��ʍÍ���Ƃ����x�����𑣂��������͂��܂��B����ɖ������Ă���Ƃ�����ŏI�Í��͂��A�����܂łɎx����Ȃ��ꍇ�͉��؋����������邱�Ƃ�����܂��B���ʍÍ���ɂ͎�ނ����邽�߁A�ڂ����͂�����̋L���ʼn�����Ă��܂��B

�y�֘A�L���z �N���̓��ʍÍ���`�͂�����ԐM���I�H ���̍ۂ̑Ώ��@�Ƃ́`

����ɖ��[�������Ɠ��͂��A�N���@�\�̐E�������[�҂̋�s������L���،��A�����ԂȂǂ̍��Y��������ŁA�����������������邱�Ƃ�����܂��B����ł����[�������ƁA���������I�ɕی��������邱�Ƃ��ł���悤�ɂȂ�܂��B

�V��Ɏ��V���b�N���́A�N���ی������x�����������ɂ���ċ��z�����܂邽�߁A���[���Ԃ������Ȃ�قǏ����̔N���z�������Ă��܂��܂��B

�܂��A�N���̑ΏۂƂȂ�����S���Ȃ����ꍇ�Ɉ⑰�����⑰�N����A��Q���������ꍇ�Ɏ���Q�N�����A�ی����̑ؔ[������Ǝ��Ȃ��Ȃ邱�Ƃ�����܂��B�⑰�N�����Q�N���͂������̂Ƃ��Ɏ�邨���ł��B����ȂƂ��ɔN������ꂸ�ɍ��邱�Ƃ��Ȃ��悤�A�ی����̖��[�ɂ͏\���ɋC��t���܂��傤�B

�N���ی����̒l�グ�⏫���̔N���z�̌����A�N�������͂��߂�N��x���Ȃ��Ă��邱�Ƃ���A�N���ی������x���������V��̂��߂ɒ��~�������ق����ǂ��ƍl�����������ł��傤�B�����̐��������Ƃ��čl����Ɠ����悤�ȋC�����܂����A�N���ی����̎x�����͋`���ł��邱�Ƃ����~�Ƒ傫���قȂ�Ƃ���ł��B

�����N���ی����͖��N��������Ă���A2022�N�x�͔N19��9,080�~�ł��B

����ɑ��āA�V��Ɏ��V���b�N���z�͔N77��7,792�~�ł��B�P���v�Z�ɂȂ�܂����A�ی�����40�N�Ԃ̑��z�Ŗ�796���~�x�����A�N����65����j���̕��ώ����ł���81�܂�16�N�Ԏ��Ƃ���Ƒ��z�Ŗ�1,244���~��邱�ƂɂȂ�܂��B�����̕��ώ����ł���87�܂�22�N�Ԏ��Ƃ���Ƒ��z�͖�1,711���~�ŁA�x�����ی�����2�{�ȏ��邱�Ƃ��ł���v�Z�ɂȂ�܂��B

�܂��A�N���ی�����ؔ[���Ă��܂��ƍ��Y�̍����������Ȃǐ����Ɏx����������\��������܂��B

�N���ی������x�����Ƃ������Ƃ́A�V��N�������łȂ��A�⑰�N�����Q�N������邽�߂̕ی��̈Ӗ�������̂ł��B�⑰�N�����Q�N���͍��㐶�������Ă������Ŏ���\����������̂ł��B�����Ƃ����Ƃ��ɂ����̔N�����ł���悤�A�N���͂�������ƕ����A�V��̖L���Ȑ����̂��߂ɒ��~�����Ă������Ƃ������ł��B

���������炦��N���z��m�肽������

�N���V�~�����[�V����

�F �O��Z�F��s

�����N���̎x�������@�͂���������܂����A���{�N���@�\���������Ă���̂͌����U���ł��B�܂��N���W�b�g�J�[�h�x�������\�Ȃ̂ŁA�����܂��̓N���W�b�g�J�[�h��o�^���Ė��������I�Ɏ����������Ƃ������邱�Ƃŕی����̕����Y���h�~�ł��܂��B

���̑��A���{�N���@�\���瑗���Ă���u�[�t���i�����N���ی����[�t�ē����j�v���g���ċ��Z�@�ւ�R���r�j�Ŏx�������Ƃ��ł��܂����A�����x�����ɍs���K�v������A�Y��Ă��܂��\�������邽�ߒ��ӂ��Ă��������B

���������Ȃ���������肵�Ă��Ȃ�������Ȃǂ̎������ꍇ�́A�N���ی����̎x������Ə��܂��͗P�\���Ă��炦�邱�Ƃ�����܂��B

�{�l�E���ю�E�z��҂̑O�N���������z�ȉ��ł���ꍇ�A�܂��͎��Ƃ����ꍇ�ɐ\���ł�����̂ł��B�{�l���\�������o�����F���ꂽ�ꍇ�A�S�z�A4����3�A���z�A4����1��4��ނ���Ə����e���I�肳��A�ی������Ə�����܂��B�����̏����͈ȉ��̂Ƃ���ł��B

�� ���{�N���@�\�u�����N���ی����̖Ə����x�E�[�t�P�\���x�v����ɁA������Ђςލ쐬�B

�}�ɂ����u�}�{�e�����T���z�v�Ƃ́A�����ł̐\���ɂ����āA�}�{�i���v��������j�e���̐l���ɂ���ď����T��������z�̂��ƂŁA��ʓI�ɂ�1�l������38���~�ł��B

�u�Љ�ی����T���z���v�Ƃ́A�N���ی����⌒�N�ی����Ȃǂ̎Љ�ی�����[�߂��z�̂��Ƃł��B

��������N��������m��\���Ő\��������z�ł���A�����[��m��\�����T���Ŋm�F�ł��܂��B

�܂��A�n���Ŗ@�ɒ�߂��Q�ҋy�щǕw�i�v�Ɨ����E���ʂ��Ă���A���v��������q�������j�́A�O�N�̍��v�������z��125���~�ȉ��̏ꍇ�ɔN���ی������S�z�Ə�����܂��B

2021�N4��1���ȍ~�́A�Ǖv�i�ȂƗ����E���ʂ��Ă���A���v��������q�����镃�j�ƁA���v��������q�����関���̕����͕�Ȃǂ̂ЂƂ�e���Ώۂɒlj�����A�O�N�̍��v�������z��135���~�ȉ��̏ꍇ�ɑS�z�Ə������悤�ɂȂ�܂��B

20����50�Ζ����ŁA�{�l�E�z��҂̑O�N���������z�ȉ��̏ꍇ�ɐ\���ł��܂��B�{�l���\�������o�����F���ꂽ�ꍇ�A�ی����̎x�������P�\����܂��B�����̏����͏�̐}�́u�S�z�Ə��v�Ɠ����ł��B

���Ƃ����ꍇ�A�ی����̔[�t�̖Ə������邱�Ƃ�����܂��B�ٗp�ی��̔�ی��҂ł�������Ј��Ɣp�Ƃ܂��͎��Ƃ̋x�~�̓͏o�����Ă��鎩�c�Ǝғ��ł́A�K�v���ނ��قȂ�̂Œ��ӂ��Ă��������B

���Ƃ܂ł�1�N�ȏォ����w�Z�ɍ݊w���Ă���w���Ɍ���A�{�l���\�����s�����Ƃō݊w���̕ی����̎x�������P�\����鐧�x�ł��B�w���[�t���ᐧ�x�̑Ώێ҂ɂ́A��w���w�@�A�����w�Z�̑��A��ԁE�莞���ے���ʐM�ے����܂܂�邽�߁A�����̊w�����ΏۂƂȂ�܂��B

�z��҂���̖\�́iDV�j�ɂ��DV���Q�҂ł���z��҂ƏZ�����قȂ�ꍇ�A�{�l�̑O�N�̏��������ȉ��ł���A�ی����̑S�z�܂��͈ꕔ���Ə�����鐧�x�ł��B�Ȃ��A���ю�i����Ȃǁj�͏����R���̑ΏۂɂȂ�ꍇ������܂��B

�o�Y�O��̈����ԁA�����N���ی������Ə�����鐧�x���V�݂���܂����B���c�Ǝ҂Ȃǂ̑�1����ی��҂�2019�N2��1���ȍ~�ɏo�Y�����ꍇ�A�o�Y�\������͏o�Y���������錎�̑O������4�J���Ԃ̍����N���ی������Ə�����܂��i�D�P85���ȏ�Ŏ��Y�A���Y�A���Y���ꂽ�����܂ށj�B

�Ⴆ��5��5���ɏo�Y�����ꍇ�A4���`7���܂ł�4�J���Ԃ̍����N���ی������Ə�����邱�ƂɂȂ�܂��B

�܂��A�o�q�ȂǑ��ٔD�P�̏ꍇ�́A�o�Y�\������͏o�Y���������錎��3�J���O����6�J���Ԃ̕ی������Ə�����܂��B

���̖Ə����x�ƈقȂ�A�Y�O�Y��̖Ə����Ԃ͕ی�����[�t�������̂Ƃ��ĘV���b�N���̎z�ɔ��f����܂��B�o�Y�\�����6�����O����A�s�i��j�����E��������̍����N���S�������ւ̐\�����\�ł��̂ŁA���߂ɐ\�����Ă����܂��傤�B

2020�N5��1������A�V�^�R���i�E�C���X�����ǂ̉e���ō����N���ی����̔[�t������ȏꍇ�A�Վ�����Ə��\�����ł���悤�ɂȂ�܂����B

2020�N2�����ȍ~�̕ی������ΏۂŁA�@2020�N2���ȍ~�ɐV�^�R���i�E�C���X�����ǂ̉e���ɂ������������������ƁA�A2020�N2���ȍ~�̔N�ԏ����̌����݂��A��L�̕\�i�N���ی����Ə��̏�����j�̊�ɊY�����邱�Ƃ������܂�邱�ƁA�̗����������Ƃ������ł��B

�ی����̖Ə����Ԃ́A�V��N�������u���i���ԁv�ɃJ�E���g����A���N���z�͖Ə��̊����ɂ��قȂ�܂��B�P�\���Ԃ́u���i���ԁv�ɃJ�E���g����܂����A�P�\���ԕ��̔N������邱�Ƃ͂ł��܂���B

�܂��A�ی����̖Ə���[�t�P�\���Ԓ��ł���Q�N����⑰�N���͎�邱�Ƃ��ł��܂��B

�N���ی����͂ł��邾���S�z�x�������Ƃ��������߂��܂����A��ނȂ��ꍇ�͕��u�����A�Ə���P�\�\�����s���܂��傤�B

�Ə���P�\����10�N�ȓ��ł���A�ی������ォ��[�߂�i�ǔ[����j���Ƃ��\�ł��B

�����N���̖Ə���[�t�̗P�\�A�w���[�t�������ƁA�S�z�[�߂��ꍇ�Ɣ�ׂď�������N���z���������Ă��܂��܂��B������10�N�ȓ��ɁA�Ə���P�\�A�w���[�t������������N���̕ی����������̂ڂ��Ĕ[�t���邱�ƂŁA��������N���z�̌�����h�����Ƃ��ł��܂��B

�ǔ[�̏�������@�A�����b�g�Ȃǂ̏ڍׂ͂�����̋L�������킹�Ċm�F���Ă��������B

�y�֘A�L���z�N���̒ǔ[�`�N���ی�����ǔ[����Ǝz��������d�g�݂�����`

�����N��������N���Ƃ��������I�N�������ł͘V�㎑�����S�z�ȕ��́A�����Ō��I�N���̏�悹����p�ӂ��邱�Ƃ��K�v�ł��B�����ł́A���I�N���ɏ�悹������@��2�Љ�܂��B

iDeCo�͘V��Ɍ��������Y�`�������邽�߂̎��I�N�����x�ł��BiDeCo�͎����Ŋ|�����o���A���炩���ߗp�ӂ���Ă�����Z���i�̒����珤�i��I��ŁA�^�p�����Ă����܂��B���̂��߁A�^�p����ł͌��{��傫�����₷���Ƃ��\�ł��B�������A���{���������\��������̂Œ��ӂ��܂��傤�B�Ȃ��p�ӂ���Ă��鏤�i�̒��ɂ́A���{�m�ی^�̏��i������܂��B

�܂�iDeCo�ʼn^�p���Ă��邨���́A����60�܂ň����o�����ł��܂��AiDeCo�͊|�����S�z�����T���ɂȂ�A�^�p�v�ɐŋ���������Ȃ��A��掞�ɂ��T��������Ƃ���3�̑傫�ȐŐ��D��������܂��B

��iDeCo

�l�^�m�苒�o�N���uiDeCo(�C�f�R)�v�F�O��Z�F��s

NISA�Ƃ͏��z������ېŐ��x�̂��Ƃł��B�݂���NISA�̏ꍇ�A�N��40���~������ɓ����M�����w���\�ŁA�^�p�v�ɑ���20�N�Ԃ͐ŋ���������܂���B�܂��A�݂���NISA�͋��Z������߂���������A�����E�ϗ��E���U�����ɓK���������M���Ɍ��肳��Ă��邱�Ƃ���A�������S�҂Ɍ����Ă���d�g�݂ƌ�����ł��傤�B

���݂���NISA

�݂���NISA�Ƃ́H�F�O��Z�F��s

�N���́A�V�㐶���̑�Ȏ������ł��B�N���ی��������߂�ꂽ�Ƃ���ɕ��������邱�ƂŁA�V��Ɏ��V��N�������łȂ��A�������̂Ƃ��ɂ͏�Q�ی���⑰�N������邱�Ƃ��ł��܂��B

�N���ی����̎x����������ꍇ�͑ؔ[�����ɖƏ���P�\���x�𗘗p���A�K�v�ȂƂ��ɕK�v�ȔN��������悤�ɂ��Ă����܂��傤�B

�L�����F������Ђς�

���q ���i

�l�E�@�l�̂����Ɋւ��鑊�k�A�k�C���̃e���r�ԑg�̃R�����e�[�^�[�A�N�Ԗ��N��100���̃Z�~�i�[�u�t�Ȃǂ����߂�t�@�C�i���V�����v�����i�[�B���N�Ƃ����A�L���ȃ��C�t�X�^�C�������H�E���M���Ă���BCFP�A���{FP������B

�N���p�ꎫ�T

�N���҂̊m��\���`�K�v�H �s�v�H �m��Ȃ��Ƒ�����P�[�X������`

�N���p�ꎫ�T

�N���̎�ށ`�}���ő��킩��I �N���̎�ނ͂ǂ̂悤�Ȃ��̂�����H�`

�N���p�ꎫ�T

�N���̎��i�`������A������A�ǂ���������炦��H�`

�N���p�ꎫ�T

�N���̍����������`���[��NG�I ���ۂɍ��Y���������������邱�Ƃ��`

�N���p�ꎫ�T

�N���̕������x�`��������Ƃ��A�N���͂ǂ�������H�`

�N���p�ꎫ�T

�N���̓��ʍÍ��� �`�Ԃ��������͂�����댯�I�H �N���ی����ؔ[�̑Ώ��@�Ƃ́`