次の記事

新NISAの投資シミュレーション!利回りやパターン別で解説

2024.1.18新NISAについて知ろう

すでにNISA口座を保有している場合、新NISAへの切り替え手続きは不要です。NISA口座を開設している金融機関で自動的に新NISA口座が開設されます。

ただし、これまでのNISAと新NISAでは異なる点が多くあるため、切り替え時に注意しておきたいポイントがあります。

この記事では、つみたてNISAと新NISAの違い、新NISAへの移行ポイントや注意点を解説します。

まずは、つみたてNISAと新NISAの違いをみていきましょう。

表1 つみたてNISA(これまでのNISA)と新NISAの違い

| 種類 | つみたてNISA | 新NISA | |

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 対象年齢 | 日本国内に在住の18歳以上 | ||

| 非課税投資枠 | 40万円/年 | 120万円/年 | 240万円/年 |

| 非課税保有期間 | 最長20年間 | 無期限 | |

| 生涯非課税保有限度額 | 最大800万円 (40万円/年×20年間) |

合算で1,800万円以内 | |

| 1,200万円以内 | |||

| 口座開設可能期間 | 2023年まで | 恒久化 | |

| 投資対象商品 | 一定の条件を満たす投資信託等※ | 一定の条件を満たす投資信託等※ | 一定の上場株式、ETF、投資信託等 |

つみたてNISAと比較しながら、新NISAの変更点を解説します。

新NISAについてもう少し深く知りたい方は、「新NISAとは|これまでの制度との違いや注意点をわかりやすく解説!」を参考にしてください。

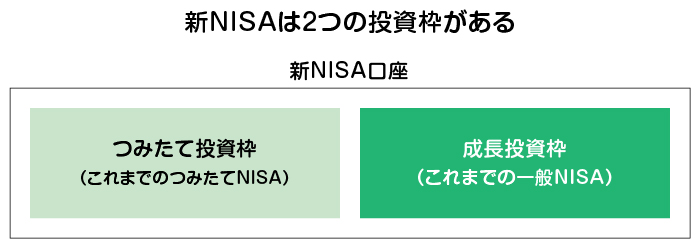

これまでのNISAでは、同年度において、つみたてNISAと一般NISAのうち、どちらか一方しか選べませんでした。

しかし、新NISAではこの2つの投資枠が一本化され、併用可能になります。投資枠の名称も、つみたてNISAはつみたて投資枠へ、一般NISAは成長投資枠へ変更されました。

ただし、成長投資枠には、つみたて投資対象商品もふくまれているため、成長投資枠でもつみたて投資が可能です。

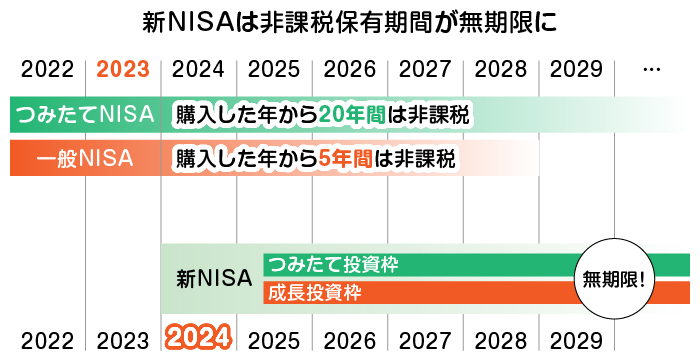

新NISAの非課税保有期間は無期限です。これまでのつみたてNISAの非課税保有期間は最長20年、一般NISAは5年間でしたが、新NISAでは無期限で非課税保有することができます。

非課税保有期間が無制限になったことで、決められた非課税期間 内に売却するか否かの判断をせずに済みます。

期間を気にすることなく、投資判断がシンプルになるため、より長期的な資産形成ができるようになるでしょう。

新NISAでは、年間投資上限枠が大幅に拡充されます。これまでのNISAでは、つみたてNISAの年間投資上限が40万円、一般NISAが120万円でした。

新NISAではつみたて投資枠が120万円、成長投資枠が240万円へとそれぞれ増額されます。

前述の通り、成長投資枠とつみたて投資枠は併用できるため、新NISAを満額で利用する場合、年間360万円まで非課税で投資可能となります。

新NISAを利用するためには、新NISA専用の口座が必要です。すでにNISA口座を保有している方は、2024年より自動的に新NISAの口座に移行されるため 、切り替え手続きは不要です。

ただし、金融機関を変更したい場合は、現在NISA口座を保有している金融機関で廃止手続きを行い、新しい金融機関での口座開設手続きが必要です。

金融機関の変更については、「新NISAの金融機関を変更するには?メリットや注意点も解説」でくわしく解説しています。

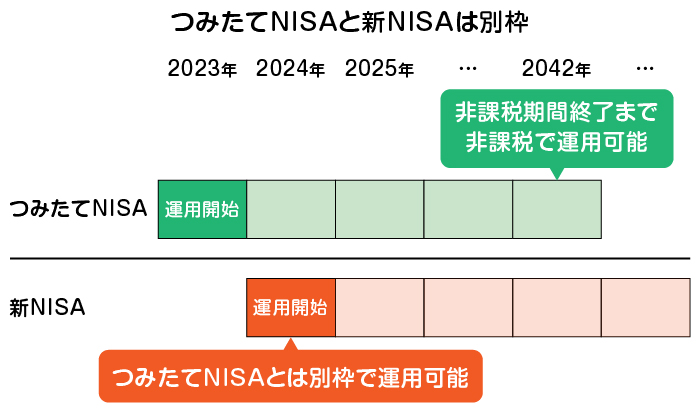

つみたてNISAを利用していた場合、新NISAへ切り替え後につみたてNISA口座で保有している商品がどうなるのか疑問に思う方も多いかもしれません。結論、つみたてNISAで保有している商品は、新NISAとは別枠で 管理されます。

ここでは、新NISAへの切り替え時に知っておきたいポイントを解説します。

新NISAでは、つみたてNISAと新NISAは別枠として扱われるため、それぞれ運用可能です。新NISA制度が開始されても、つみたてNISAで保有している商品を売却する必要はありません。

つみたてNISAの新規買付けは2023年末までですが、保有している商品は非課税期間が終了するまで非課税で運用できます。

つみたてNISAで保有している商品を新NISAの口座に移管(ロールオーバー)することはできません。

ただし、つみたてNISAと新NISAは別枠として扱われるため、同時に運用が可能です。

つみたてNISAで保有している商品は、2024年以降も 非課税で運用でき、非課税期間内に売却をすれば利益部分に税金はかかりません。

これまでのNISAで保有している商品を新NISAで運用したい場合には、一旦商品を売却し、現金化した上で新NISAにて再投資する必要があります。

加えて、これまでのNISAと新NISAでは取扱い商品が一部異なるので、同一の投資対象が新NISAで選択可能かどうかを事前に検討しましょう。

ロールオーバーの仕組みについては、「新NISAでロールオーバーは変わる? 仕組みや注意点について解説」をお読みください。

これまでのNISAは 、基本的に新NISAの積立設定へ自動で引き継がれます。そのため、新NISA口座でも、つみたてNISAと同じ商品の買付けが可能です。

ただし、新NISA口座で対象外となる銘柄の積立設定は引き継がれない点に注意しましょう。

新NISAは、これまでのNISAより非課税保有限度額が大きく、口座開設期間も恒久化されるため、メリットが大きい制度といえるでしょう。

ここでは、新NISAのメリットを最大限活かしながら資産形成するためのポイントをお伝えします。

資産運用をする際には、投資の目的を設定することが大切です。投資目的を設定することで、目的を達成するために必要な利回りや目標金額などがイメージしやすくなり、自分に合った資産運用方法や金融商品を選択できます。

また、投資目的を設定することで、目的達成まで資産運用を継続するモチベーションを保つことができるでしょう。

新NISAの大きな特徴は、制度の恒久化と非課税期間の無期限化です。制度の恒久化によって、いつでも新NISA口座の開設が可能となり、すべての年代で継続的な資産形成ができるようになります。

非課税期間が無期限化されることで、これまでのNISAのように非課税期間を考慮して資産運用をする必要がなくなります。

必要になるまで運用し続けることができるため、より長期的な視点を持って資産形成を しやすくなるでしょう。

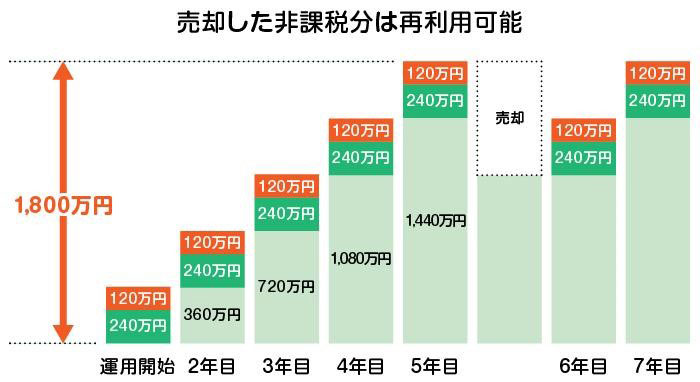

新NISAで保有している商品を売却した場合、売却した商品の取得価格分の非課税枠を再利用できます。

例えば、5年間毎年360万円投資し、非課税保有限度額が1,800万円に達した場合、6年目以降は新NISAでの買付ができなくなります。

しかし保有商品を売却すると、売却済み商品の取得価額分は翌年に復活し、新たな投資に再利用できます。教育資金や住宅資金のために運用途中で商品を売却しても、翌年にはその枠を再利用が可能です。

このように、機動的な売買が可能となる点も、新NISAの特徴です。

新NISAでは、つみたて投資枠と成長投資枠を併用できます。資金に余裕があれば、つみたて投資枠で毎月積立投資を行いつつ、成長投資枠を使ってスポット購入(一括購入)することも可能です。

つみたて投資枠と成長投資枠は必ずしも併用する必要はありません。

ただし、成長投資枠のみを使う場合は、生涯非課税限度額1,800万円を使い切ることができません。新NISAの非課税枠を最大限活用する場合は、つみたて投資枠も使用する必要があります。

つみたてNISAと新NISAの違いや移行のポイント、注意点を解説しました。すでにつみたてNISAを利用している場合は、新NISA移行による切り替え手続きは不要です。ただし、金融機関を変更したい場合は別途お手続きが必要となります。

NISA口座の金融機関変更については、「NISA(ニーサ)口座の金融機関は変更できる! 口座変更のデメリットと手続き方法は?」で解説していますのであわせて確認してみましょう。

新NISAはこれまでのNISAと比べて、より安定的に長期運用が可能な制度に改正されています。新NISAについて理解を深め、移行後も新NISAをスムーズに始めましょう。

黒髪りの

金融ライター。FP資格や投資経験をもとに、資産運用や生命保険、不動産関連の記事を執筆。半導体・自動車業界で16年にわたり技術翻訳を担当していた経験から、英語学習の記事執筆も行う。

保有資格:2級ファイナンシャル・プランニング技能士、日商簿記2級、英検準1級、TOEIC885点など