慜偺婰帠

怴NISA偺搳帒僔儈儏儗乕僔儑儞両棙夞傝傗僷僞乕儞暿偱夝愢

2024.2.1怴NISA偵偮偄偰抦傠偆

偙偺婰帠偱偼丄怴NISA偺惉挿搳帒榞偺摿挜傗丄嬶懱揑側妶梡椺側偳傪夝愢偟偰偄偒傑偡丅

2024擭偐傜丄偙傟傑偱偺堦斒NISA偲偮傒偨偰NISA傪傑偲傔偨乽怴NISA乿偑巒傑傝傑偟偨丅怴NISA偱偼乽偮傒偨偰搳帒榞乿偲乽惉挿搳帒榞乿偺2偮偺榞偑愝偗傜傟偰偍傝丄乽惉挿搳帒榞乿偼偙傟傑偱偺堦斒NISA傪堷偒宲偄偩搳帒榞偵側傝傑偡丅2偮偺榞偱偼丄偦傟偧傟搳帒懳徾偲側傞彜昳偑堎側傝傑偡丅乵拲1乶

昞1丂偦傟偧傟偺NISA偺堘偄

壓偺昞偼墶偵僗僋儘乕儖偱偒傑偡

| 堦斒NISA | 偮傒偨偰NISA | 怴NISA | |

|---|---|---|---|

| 擭娫搳帒榞 | 120枩墌 | 40枩墌 | 偮傒偨偰搳帒榞丗120枩墌 惉挿搳帒榞丗240枩墌 |

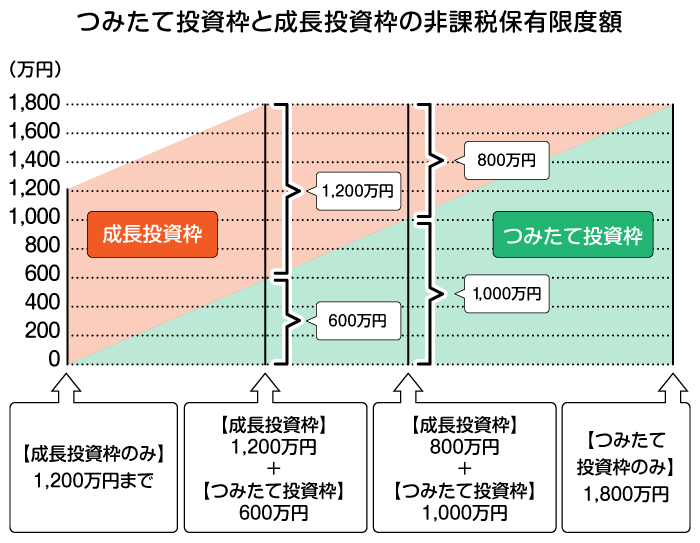

| 旕壽惻曐桳婜娫 | 5擭娫 | 20擭娫 | 柍婜尷 |

| 旕壽惻曐桳尷搙妟 | 600枩墌 | 800枩墌 | 1,800枩墌乮撪悢偲偟偰丄惉挿搳帒榞偼1,200枩墌乯 |

| 搳帒懳徾彜昳 | 姅幃丒ETF丒REIT側偳 | 挿婜偺愊棫偰丒暘嶶搳帒偵揔偟偨堦掕偺搳帒怣戸 | 偮傒偨偰搳帒榞丗挿婜偺愊棫偰丒暘嶶搳帒偵揔偟偨堦掕偺搳帒怣戸 惉挿搳帒榞丗姅幃丒ETF丒REIT側偳 |

怴NISA偺乽偮傒偨偰搳帒榞乿偼偮傒偨偰NISA傪丄乽惉挿搳帒榞乿偼堦斒NISA傪宲彸偟偰偄傑偡丅

偙傟傑偱偺偮傒偨偰NISA偲堦斒NISA偵偼丄偦傟偧傟旕壽惻曐桳婜娫偵忋尷偑偁傝傑偡偑丄怴NISA偼柍婜尷偱偡丅

偙傟傑偱偺NISA偱偼丄旕壽惻曐桳婜娫偺廔椆帪偵乽攧媝偡傞偐斲偐乿傪峫偊傞昁梫偑偁傝傑偟偨偑丄怴NISA偱偼旕壽惻婜娫傪峫椂偡傞昁梫偑偁傝傑偣傫丅偙傟傑偱偺NISA偲斾傋偰怴NISA偼丄傛傝挿婜揑側帒嶻塣梡偑壜擻偵側偭偨偲偄偊傞偱偟傚偆丅

怴NISA偵偼乽惉挿搳帒榞乿偲乽偮傒偨偰搳帒榞乿偲偄偆丄2偮偺旕壽惻搳帒榞偑懚嵼偟傑偡丅

偙傟傑偱偺NISA偼丄乽堦斒NISA乿偲乽偮傒偨偰NISA乿偺偆偪偳偪傜偐曅曽傪慖戰偡傞昁梫偑偁傝傑偡偑丄怴NISA偱偼堦偮偺NISA岥嵗偱椉曽偺榞傪暪梡偱偒傑偡丅

惉挿搳帒榞偺搳帒忋尷妟偼丄擭娫240枩墌偱憤榞1,200枩墌偱偡丅堦斒NISA偺攞偲側傞旕壽惻曐桳尷搙榞偑愝偗傜傟偰偍傝丄傛傝懡偔偺帒嬥傪旕壽惻偱搳帒偱偒傞偙偲偲側傝傑偡丅

偮傒偨偰搳帒榞偺搳帒忋尷妟偼丄擭娫120枩墌偱憤榞1,800枩墌偱偡丅偙傟傑偱偺偮傒偨偰NISA偺2攞埲忋偺榞偲側偭偰偄傞偨傔丄戝暆側奼廩偲尵偊傑偡丅

忋婰偺傛偆偵丄搳帒僗僞僀儖偵崌傢偣偰榞傪廮擃偵棙梡偱偒傞揰傕丄怴NISA偺摿挜偱偡丅

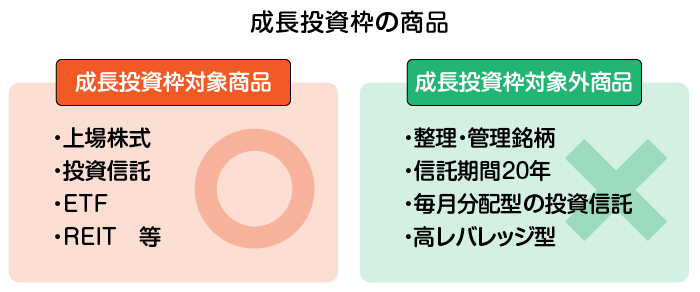

惉挿搳帒榞偱搳帒偱偒傞嬥梈彜昳偼丄忋応姅幃傗搳帒怣戸丄REIT側偳暆峀偄偱偡丅堦曽偱丄偮傒偨偰搳帒榞偱搳帒偱偒傞嬥梈彜昳偼丄嬥梈挕偑乽挿婜偺愊棫偰丒暘嶶搳帒偵揔偟偨乿偲擣傔偨堦掕偺搳帒怣戸偵尷傜傟傑偡丅乵拲2乶

乽搳帒怣戸偩偗偱側偔丄屄暿姅幃偵傕搳帒偟偨偄乿偲峫偊偰偄傞曽偼丄惉挿搳帒榞傪桳岠妶梡偡傞偲傛偄偱偟傚偆丅

偙偺傛偆偵丄偮傒偨偰搳帒榞偲惉挿搳帒榞偱偼丄搳帒懳徾偑堎側傞揰偵棷堄偟傑偟傚偆丅

怴NISA偺旕壽惻曐桳尷搙妟乮憤榞乯偼1,800枩墌偱偡丅1,800枩墌偺偆偪丄惉挿搳帒榞傪棙梡偱偒傞偺偼1,200枩墌傑偱偲側偭偰偄傑偡丅

側偍丄旕壽惻曐桳尷搙妟1,800枩墌偵払偟偨応崌偱傕丄岥嵗撪偱嬥梈彜昳傪攧媝偡傞偲攦晅妟暘偺榞偑梻擭偵暅妶偟傑偡丅

椺偊偽丄100枩墌偱峸擖偟偨嬥梈彜昳傪150枩墌偵側偭偨僞僀儈儞僌偱攧媝偟偨応崌丄梻擭偵100枩墌偺旕壽惻榞傪嵞棙梡偡傞偙偲偑壜擻偱偡丅

偙傟傑偱偺NISA偱偼偱偒側偐偭偨旕壽惻榞偺嵞棙梡偑偱偒傞傛偆偵側傞揰傕丄戝偒側夵慞億僀儞僩偲尵偊傑偡丅

怴NISA偺惉挿搳帒榞偱峸擖偱偒傞彜昳偼丄偙傟傑偱偺堦斒NISA摨條偵丄偝傑偞傑側嬥梈彜昳偑懳徾偱偡丅

乽屄暿姅偵搳帒偟偰攝摉嬥傗姅庡桪懸傪摼偨偄乿乽嵟嬤榖戣偺暷崙姅偵搳帒偟偰傒偨偄乿偲峫偊偰偄傞曽偼丄惉挿搳帒榞傪愊嬌揑偵妶梡偟傑偟傚偆丅

怴NISA偺惉挿搳帒榞偱峸擖偱偒傞懳徾彜昳悢偼偮傒偨偰搳帒榞傛傝傕懡偔側偭偰偄傑偡丅偮傒偨偰搳帒榞偺懳徾彜昳偵壛偊偰丄堦掕偺忦審傪枮偨偟偨搳帒怣戸丄忋応姅幃側偳偺屄暿柫暱傗REIT傕峸擖偑壜擻偱偡丅

惉挿搳帒榞偼丄彜昳偺慖戰巿偑懡偄偐傜偙偦偝傑偞傑側妶梡曽朄偑峫偊傜傟傑偡丅埲壓偱丄怴NISA偺惉挿搳帒榞偺妶梡曽朄偵偮偄偰夝愢偟傑偡丅

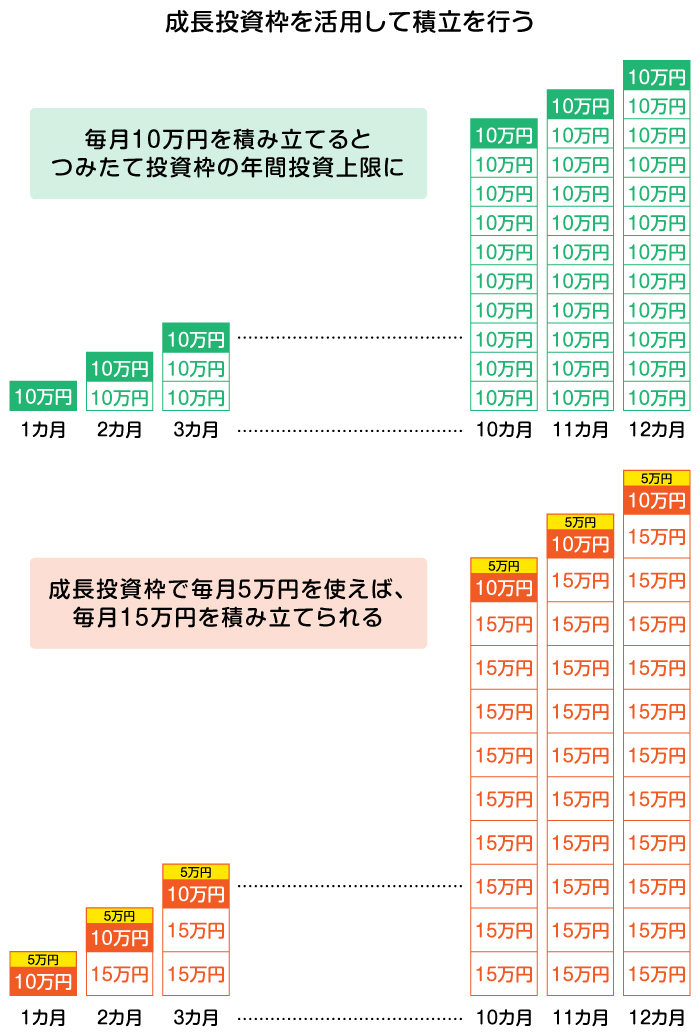

惉挿搳帒榞偱偼丄偮傒偨偰搳帒榞偺懳徾彜昳傕峸擖偱偒傑偡丅廬偭偰丄偮傒偨偰搳帒榞偺擭娫搳帒妟忋尷傪挻偊偰偝傜偵峸擖偟偨偄応崌丄惉挿搳帒榞偱傕摨偠彜昳偺愊棫搳帒偑壜擻偱偡丅

偮傒偨偰搳帒榞偺擭娫搳帒妟忋尷偼120枩墌偱偁傞偨傔丄枅寧10枩墌愊棫偰傞偲擭娫搳帒忋尷偵払偟傑偡丅椺偊偽丄偮傒偨偰搳帒榞偺懳徾彜昳傪枅寧15枩墌愊棫偰偨偄応崌丄偮傒偨偰搳帒榞偱枅寧10枩墌丄惉挿搳帒榞偱枅寧5枩墌偵暘偗偰塣梡偡傞曽朄偑偁傝傑偡丅

偮傒偨偰搳帒榞偲摨偠彜昳傪惉挿搳帒榞偱峸擖偡傞偙偲偱丄偮傒偨偰搳帒榞偺擭娫搳帒妟埲忋偵愊棫搳帒偺奼廩偑壜擻偱偡丅

搳帒怣戸偩偗偱側偔丄偮傒偨偰搳帒榞偺懳徾奜偱偁傞屄暿姅幃傗REIT偵傕搳帒偟偨偄応崌偼丄惉挿搳帒榞傪妶梡偟傑偟傚偆丅堦搙偵戝偒側嬥妟傪搳帒偡傞偙偲偑擄偟偄応崌偼丄愊棫搳帒傕壜擻偱偡丅

旕壽惻婜娫偑惂尷偝傟偰偄傞偙傟傑偱偺NISA偱偼丄擭娫搳帒忋尷傑偱搳帒傪峴傢側偗傟偽旕壽惻搳帒榞傪巊偄愗傟傑偣傫丅偟偐偟怴NISA偱偼丄旕壽惻婜娫偑柍惂尷側偺偱丄愊棫婜娫傪挿偔偡傟偽丄塣梡拞偵愊棫妟傪帺桼偵挷惍偟偰傕旕壽惻榞傪巊偄愗傞偙偲偱偒傑偡丅

偁傞掱搙傑偲傑偭偨帒嬥偑偁傞応崌偼丄惉挿搳帒榞偱堦妵搳帒偑壜擻偱偡丅峸擖偟偨偄嬥梈彜昳偑偁傝乽崱偑攦偄帪乿偲敾抐偟偨応崌丄堦妵偱240枩墌暘峸擖偱偒傑偡丅

怴NISA偼旕壽惻婜娫偑柍婜尷偺偨傔丄偙傟傑偱偺NISA偺傛偆側旕壽惻婜娫傪婥偵偣偢抣忋偑傝乮姅壙偺忋徃乯傪偠偭偔傝偲懸偮偙偲偑壜擻偱偡丅

庤帩偪帒嬥偵廫暘側梋椡偑偁傝丄儕僗僋偲儕僞乕儞傪棟夝偱偒傞曽偼丄惉挿搳帒榞傪妶梡偟偨堦妵搳帒傕堦偮偺搳帒庤朄偲側傝傑偡丅

偨偩偟丄堦妵搳帒傪偡傞偲庤尦帒嬥偑尭傞偨傔丄偦偺屻偵乽攦偄帪乿偲巚傢傟傞憡応偑棃偨偲偒偵乽堦妵搳帒偟側偗傟偽傛偐偭偨乿偲屻夨偡傞儕僗僋偑偁傝傑偡丅

傑偨丄堦妵搳帒傪偟偨屻偵搳帒偟偨帒嶻偺壙抣偑壓棊偡傞偲丄戝偒側娷傒懝傪書偊傞儕僗僋傕峫偊傜傟傞偱偟傚偆丅彨棃偺憡応傪梊應偡傞偙偲偼偱偒側偄偨傔丄堦妵搳帒偵偼儕僗僋偑敽偆揰傪墴偝偊傞偙偲偑戝愗偱偡丅

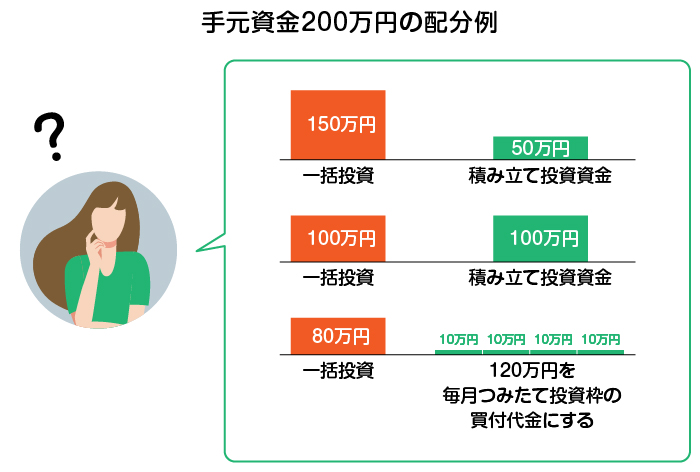

儕僗僋傪梷偊傞偨傔偵丄堦妵搳帒傪乽堦晹乿峴偆偙偲偑峫偊傜傟傑偡丅椺偊偽丄庤尦帒嬥偑200枩墌偁傞偲偒偺攝暘椺偼埲壓偺偲偍傝偱偡丅

堦妵搳帒偵傕嫽枴偑偁傞応崌偼丄帺恎偺搳帒宱尡傗儕僗僋嫋梕搙側偳傪娪傒偰丄偄偔傜搳擖偡傞偐敾抐偟傑偟傚偆丅

偮傒偨偰搳帒榞偺懠偵傾僋僥傿僽側搳帒傪峴偄偨偄応崌偼丄堦偮偺慖戰巿偲偟偰堦妵峸擖傪専摙偟偰傒偰偼偄偐偑偱偟傚偆偐丅

乽惉挿搳帒榞偲偮傒偨偰搳帒榞偵怳傝暘偗傞嬥妟偺攝暘偼丄偳偺傛偆偵寛傔傟偽偄偄傫偩傠偆丠乿偲偄偆媈栤傪帩偮曽傕懡偄偺偱偼側偄偱偟傚偆偐丅

搳帒偵廩偰傞嬥妟偲帒嶻塣梡偺栚昗嬥妟傪寛傔偰丄偦傟偧傟偺榞偵偄偔傜帒嬥傪搳擖偡傞偐寛傔傞偲傛偄偱偟傚偆丅傑偨帺暘帺恎偺搳帒宱尡傪摜傑偊偨丄柍棟偺側偄塣梡偑戝愗偱偡丅

傑偨丄昁偢偟傕2偮偺榞傪暪梡偡傞昁梫偼偁傝傑偣傫丅1,800枩墌偺旕壽惻尷搙榞傪丄慡偰偮傒偨偰搳帒榞偲偟偰棙梡偱偒傑偡丅椺偊偽丄乽帺暘偱屄暿偺婇嬈偵偮偄偰挷傋傞偺偼柺搢乿偲偄偆曽偼丄惉挿搳帒榞傪巊傢偢偵偮傒偨偰搳帒榞偱搳帒怣戸傪僐僣僐僣愊棫偰偰峸擖偡傞偺傕堦偮偺曽朄偱偡丅

堦曽偱丄乽搳帒怣戸偺愊傒棫偰峸擖傪峴偄偮偮丄帺暘帺恎偱傕屄暿姅幃傪峸擖偟偰崅偄儕僞乕儞傪慱偄偨偄乿偲偄偆応崌偼丄惉挿搳帒榞偵傕偄偔傜偐帒嬥傪怳傝岦偗傞偲傛偄偱偟傚偆丅

偨偩偟丄搳帒偵偼儕僗僋偑敽偆偲偄偆偙偲偼朰傟側偄傛偆偵偟傑偟傚偆丅椺偊偽丄惗妶旓傪搳帒偵夞偟偨屻偵壓棊嬊柺傪寎偊傞偲丄晛抜偺惗妶偵埆塭嬁偑弌偰偟傑偆偐傕偟傟傑偣傫丅惉挿搳帒榞傪妶梡偡傞応崌偱傕丄偮傒偨偰搳帒榞傪妶梡偡傞応崌偱傕丄梋桾傪帩偭偨帒嶻宍惉傪峴偆偙偲傪堄幆偟傑偟傚偆丅

惉挿搳帒榞偼偮傒偨偰搳帒榞偵斾傋丄彜昳偺慖戰巿偑懡偔擭娫搳帒榞偑戝偒偄偨傔丄偝傑偞傑側妶梡曽朄偑峫偊傜傟傑偡丅

帺桼搙偑崅偄偐傜偙偦丄妶梡曽朄偵柪偭偰偟傑偆曽傕懡偄偐傕偟傟傑偣傫丅惉挿搳帒榞偺摿挜傪傛偔棟夝偟丄偛帺恎偺搳帒梋椡傗儕僗僋嫋梕搙側偳傪摜傑偊偰丄彜昳慖戰傪偡傞偙偲偑廳梫偱偡丅

偳偺傛偆側栚揑偱NISA傪妶梡偟丄壗偵搳帒偡傞偐傪偠偭偔傝偲専摙偟丄偮傒偨偰搳帒榞偲惉挿搳帒榞偺妶梡曽朄傪寛傔偰偄偒傑偟傚偆丅

幠揷廩婸

戝妛懖嬈屻丄晄摦嶻嬈奅偱6擭娫嬑柋丅偦偺屻曐尟嬈奅偵揮怑偟丄FP1媺帒奿傪妶偐偟偰壠寁憡択傗曐尟偺尒捈偟摍傪峴偭偰偄傞丅曐尟嬈偲偲傕偵丄嬥梈娭學偺婰帠傪懡悢幏昅丅帒嶻塣梡傗僋儗僕僢僩僇乕僪丄僇乕僪儘乕儞側偳丄偙傟傑偱偵1,000婰帠埲忋偺幏昅宱尡偑偁傞丅