前の記事

新NISAにデメリットはある?メリットや賢く運用するポイントを解説

2025.9.25 新NISAについて知ろう

この記事では、NISAの年間投資上限額と非課税保有限度額について解説します。NISAの口座開設を検討している方に役立つ内容となっているので、ぜひ参考にしてください。

NISAは、一定金額までの範囲で投資をすれば、得られる利益が非課税になる制度です。この上限額には年間の投資上限額と、生涯を通してNISA口座で資産を保有できる限度額(非課税保有限度額)の2種類あります。また、NISAは2024年に制度内容が改正された際に、「つみたて投資枠」と「成長投資枠」という2つの枠が設けられ、それぞれの投資枠で年間の投資上限額と非課税保有限度額が設定されています。改正後に設けられたNISAの上限額は以下の表のとおりです。なお、制度改正に伴い、これまでのNISA(旧NISA(〜2023年))で設定されていた非課税保有期間は撤廃され、無期限化されました。[注1]

表1 NISA(2024年〜)の投資上限額・限度額

下の表は横にスクロールできます

| これまでのNISA | ||||

|---|---|---|---|---|

| 成長投資枠 | つみたて投資枠 | |||

| 年間の非課税投資上限額 | 240万円 | 120万円 | ||

| 非課税保有限度総額 | 1,800万円(うち、成長投資枠は1,200万円) | |||

| 非課税保有期間 | 無期限 | |||

さらに、非課税保有限度額の拡充を受けて、金融商品取引業等に関する内閣府令も改正されました。その結果、月5万円とされていたクレジットカードでの積立(クレカ積立)の上限額が、つみたて投資枠の上限である月10万円に引き上げられました。

SBI証券では、これまでつみたてNISAではできなかったクレカ決済と現金決済の併用を可能としたうえで、クレカ積立の設定上限額を10万円(2025年7月1日時点)としています。

以下、年間投資枠と非課税保有限度枠に分けてそれぞれ詳しく解説します。

年間の投資上限額は、1月から12月までの1年間に非課税で投資できる合計金額の上限です。この上限額は「年間投資枠」「年間非課税枠」「年間非課税投資枠」と呼ばれることもあります。

年間の投資上限額の範囲で投資を行い、該当する金融商品から得られる分配金や配当金、値上がり益を受け取るときは非課税です。

NISAにはつみたて投資枠と成長投資枠の2つの投資枠があり、つみたて投資枠は120万円、成長投資枠は240万円と、それぞれの投資枠で年間の投資上限額が定められています。両方の枠を最大に活用すると、年間360万円まで非課税で投資が可能です。

非課税保有限度額とは、生涯において非課税で保有できる限度額を指します。「非課税投資枠の最大」「非課税限度の総枠」「生涯非課税制度枠」と表現される場合もありますが、意味合いは同じです。

NISAの非課税保有限度額は1,800万円です。この1,800万円という金額は、NISA口座で保有する資産の買付価格(簿価)で計算されます。つまり、生涯において、1,800万円を非課税で投資(買付け)できます。

なお、非課税保有期間は無期限です。

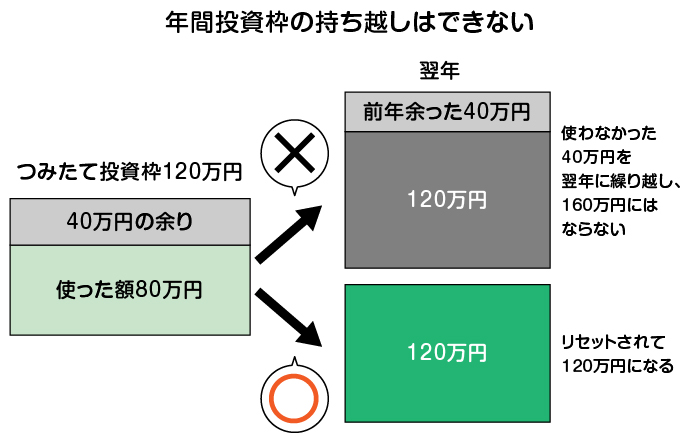

年間投資枠は、年間の利用額に関係なく、1年に1回更新されます。余った年間投資枠は、翌年以降に持ち越せない点に注意しましょう。

例えばつみたて投資枠の年間投資枠120万円のうち、80万円しか利用しなかった場合、残りの40万円を翌年に繰り越し、翌年の年間投資枠120万円と合わせて160万円をつみたて投資枠で非課税投資できるわけではありません。

12月を過ぎると、その年の年間投資枠はリセットされる点を押さえておきましょう。

新NISAは、つみたて投資枠と成長投資枠を合わせて、年間360万円まで非課税で投資できます。

国税庁の「令和3年分民間給与実態統計調査結果について」によると、日本人の平均年収は約443万円です。[注3]

ここから社会保険料や税金が差し引かれることを考慮すると、多くの場合、毎年年間投資枠上限額まで活用できる可能性は低いでしょう。

新NISAは、非課税期間が無期限であるため、急いで年間投資枠を埋める必要はありません。毎月、少額から長期的に積立投資を行うことを心掛けましょう。

新NISAでは、年間投資枠だけでなく、非課税保有限度額も拡大されます。非課税保有限度額が拡大されることで、資産運用の効率が高まるメリットが期待できるでしょう。

これまでのNISAとの違いを整理しつつ、自分に合った新NISAの活用方法を検討してみてください。

非課税保有限度額とは、生涯において非課税で保有できる限度額を指します。「非課税投資枠の最大」「非課税限度の総枠」「生涯非課税制度枠」と表現される場合もありますが、意味合いは同じです。

新NISAの非課税保有限度額は1,800万円です。つまり、生涯において、1,800万円を非課税で運用できます。ただし、成長投資枠のみで投資を行う場合、非課税保有限度額は1,200万円である点に注意しておきましょう。

これまでのNISAでは、つみたてNISAの非課税保有限度額は800万円、一般NISAの非課税保有限度額は600万円でした。いずれかの選択制であったため、両方合わせて1,400万円を非課税で投資することは不可能でした。

しかし、新NISAは非課税保有限度額が1,800万円です。これまでのNISAの倍以上となり、非課税保有期間が無期限となったことで、資産運用の選択肢が広がりました。

これまでのNISAの非課税保有限度額よりもっと非課税で投資したいと考えていた方にとって、新NISAの非課税保有限度額の拡大は大きなメリットです。

NISA非課税保有限度額の総枠は1,800万円ですが、そのうち成長投資枠で利用できるのは最大1,200万円です。成長投資枠で購入可能な個別の上場株式やREITなどで、1,800万円の枠を全て使えない点には注意しましょう。

一方でつみたて投資枠のみ、もしくは つみたて投資枠と成長投資枠の併用の場合、1,800万円の非課税保有限度額の総枠を利用できます。

成長投資枠の活用を検討している方は、非課税保有限度額が最大でも1,200万円まで(年間では240万円まで)となっている点に留意しましょう。

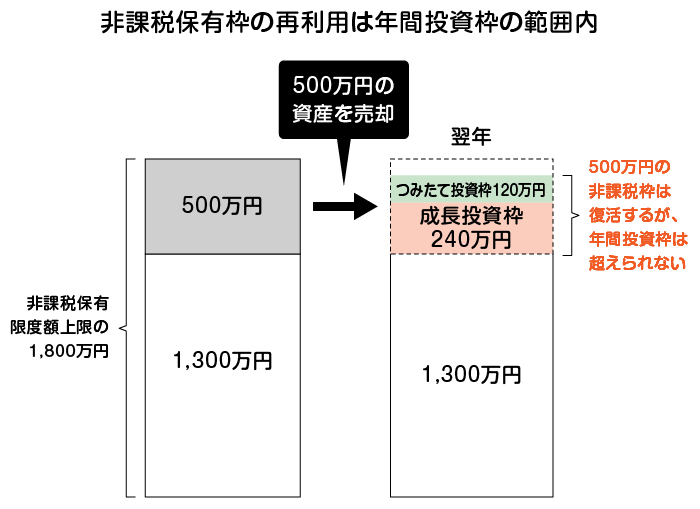

NISA口座で保有している資産を売却した場合、売却した商品の取得価額分の枠で翌年以降、新たな投資が可能です。これを「非課税保有枠の再利用」と呼びます。

たとえば、すでに1,800万円の非課税保有限度枠を使っている場合でも、取得価額が500万円分の資産を売却すると、翌年以降に500万円の非課税枠が復活します。復活した非課税枠は、再利用が可能です。

ただし、翌年に500万円の非課税枠が復活しても、つみたて投資枠は120万円、成長投資枠は240万円という年間投資枠を超える投資はできません。翌年利用できる投資枠は最大でも年間の投資上限額である360万円であり、残りの140万円分は翌々年以降に利用可能です。

非課税枠を再利用する場合でも、年間投資枠の範囲内でなければならないという決まりはあります。しかし、売却回数に制限はないので、資金ニーズに応じて柔軟かつ機動的に資産運用を行えるでしょう。

NISAの年間投資枠を利用する上で、知っておきたい注意点を確認しておきましょう。

年間投資枠を上限額まで利用せず、余ったとしても、翌年以降には持ち越せません。

例えば、つみたて投資枠の年間投資枠120万円のうち、80万円しか利用しなかった場合、40万円分の枠は消滅します。また、この余った分を翌年に繰り越し、翌年の年間投資枠である120万円と合わせて160万円をつみたて投資枠として利用することもできません。成長投資枠の場合も同様です。

年間投資枠は、年間の利用額に関係なく、毎年1月1日にリセットされる仕組みです。

つみたて投資枠と成長投資枠を合わせたNISAの年間投資上限額は360万円です。NISA口座では、この上限額を超える投資はできません。

もし年間投資枠の上限額を超えて投資したい場合は、課税口座での取引きになります。課税口座での取引きは、売却益や配当金に税金がかかります。非課税のメリットを最大限に活かすためにも、無理に年間投資枠を使い切ろうとせず、計画的に利用することが大切です。

NISAは非課税期間が無期限なので、急いで年間投資枠を利用する必要はありません。毎月少額から、かつ長期的に利用することを心がけましょう。

これからNISAを始めてみようという方は、以下の3ステップで取り組んでみましょう。

まず、NISA口座を開設する金融機関を決めましょう。NISA口座は1人1口座と決まっているため、複数の金融機関で開設することはできません。金融機関ごとに取り扱っている商品の種類や手数料、サービスなどが異なるので、いくつかの金融機関を比較しながら長く資産運用できそうなところを選ぶことをおすすめします。

例えば、SBI証券はNISA口座で毎月100円からのクレカ積立ができ、投資初心者でも始めやすいでしょう。投資信託や国内株式、米国株式、海外ETFなどNISA対象商品の取り扱い数も多いので、投資の経験を積みながら資産運用の幅を広げることも可能です。国内株式の売買手数料や、NISA枠での米国株式・海外ETFの取引手数料が無料になるというメリットもあります。

なお、2023年までに旧NISA口座を開設していた場合は、同じ金融機関で自動的に新しいNISA口座が開設されるため、特別な手続きは不要です。

本人確認書類やマイナンバーが記載された書類など、NISA口座開設に必要な書類を揃えて、口座開設を申し込みましょう。SBI証券のようなネット証券をはじめ、多くの金融機関がインターネットでNISA口座の開設手続きができるようにしています。画面の指示に従い必要事項を入力、必要書類を提出すれば申込みの手続きは完了です。

なお、金融機関での申込みのあとは、税務署での口座開設審査が行われます。これは、申し込んだ人がすでにNISA口座を有していないかを確認するためのもので、通常1〜2週間程度かかります。税務署での審査完了後、NISA口座の開設手続きが完了した旨のメールが金融機関から届くという流れです。

NISA口座の開設ができれば、実際に投資商品が購入できます。つみたて投資枠では長期の積立・分散投資に適した投資信託(ETFを含む)、成長投資枠では投資信託(ETF・REITを含む)、上場株式等を購入できます。購入時は、自分の投資目的とリスク許容度に適する商品を選ぶことが大切です。

リスク許容度とは、リスクをどこまで受け入れられるかという尺度のことで、例えば「投資した元本がマイナスになってもどの程度なら生活に影響がないか」「投資した元本がマイナスになった場合、どれくらいまでなら気持ち的に受け入れられるか」などが挙げられます。家族環境や資産状況、本人の性格などによっても異なるので、自分自身の場合はどうかを把握したうえで投資商品を選びましょう。

投資初心者には比較的リスクの小さい投資信託が向いていると言われていますが、投資信託にもさまざまなタイプがあります。

最後に、NISAに関するよくある質問をまとめて紹介します。

つみたて投資枠と成長投資枠は併用が可能です。つみたて投資枠は年間120万円、成長投資枠は年間240万円と、それぞれ非課税投資上限額が設定されているので、併用することで年間で投資できる額が増えます。

つみたて投資枠と成長投資枠では、投資できる金融商品や投資方法に違いもあるので、併用することで資産運用の幅を広げることもできます。例えば、つみたて投資枠を使って毎月一定額をクレカ積立し、ボーナスなど余裕資金を得たときや、気になる株式銘柄が見つかったときなどに成長投資枠を使って一括投資するといったことも可能です。

NISA制度には、ひと月あたりの非課税投資上限額はありません。ただし、年間の非課税投資上限額から逆算すると、ひと月あたりの目安が分かります。例えば、つみたて投資枠で毎月積み立てる場合は月に10万円(年間120万円÷12ヵ月)が目安となります。

成長投資枠でも積立投資をする場合は、ひと月あたり20万円(年間240万円÷12ヵ月)が目安になるでしょう。つみたて投資枠と成長投資枠の2つの枠を併用して毎月積み立てる場合は、合わせて毎月30万円まで非課税で投資することができます。

NISAには、年間の投資上限額と非課税保有限度額という、大きく2つの限度額があります。

年間の投資上限額はつみたて投資枠が120万円、成長投資枠では240万円で、合わせて年間360万円です。非課税保有限度額は1,800万円であり、NISA口座で保有している資産を売却すると翌年以降に非課税投資枠が再利用できます。非課税期間が無期限で、売却回数に制限がないので、長期間にわたり、NISAを活用した柔軟な資産運用が可能です。

これからNISAを始める場合は、長期的な視点に立って金融機関を選ぶのがおすすめです。例えば、SBI証券はNISA対象の金融商品を数多く取り扱っているうえ、手数料が無料となる取引きもあります。新たな商品への投資や、売買時の手数料の面でも安心でき、NISAを長く活用できるでしょう。

さらに、三井住友銀行を通してSBI証券のNISA口座を開設すると、Vポイントが貯まりやすくなるというメリットもあります。貯まったVポイントで投資もできるので、投資が初めての方も、新たな投資にチャレンジしやすくなるでしょう。

三井住友銀行×SBI証券×NISAで、効率的な資産運用を目指してはいかがでしょうか。

SBI証券の口座を開設する續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。