前の記事

新NISAの金融機関を変更するには?メリットや注意点も解説

2024.3.28新NISAについて知ろう

通常、投資信託などの金融商品を購入するときは、あらかじめ証券口座に現金を入金しておくか、購入に必要な資金を銀行口座などに用意しておいて、あらかじめ銀行振替などで資金の移動を行います。

一方、クレカ積立とは、クレジットカード決済によって、主に投資信託(投信)をコツコツと定期的に一定額で積立購入することを指します。クレカ積立には預貯金口座からの引き落としにはない、さまざまなメリットがあるのです。

この記事ではクレカ積立のメリットや注意点、クレカ積立を始める手順について解説していきます。

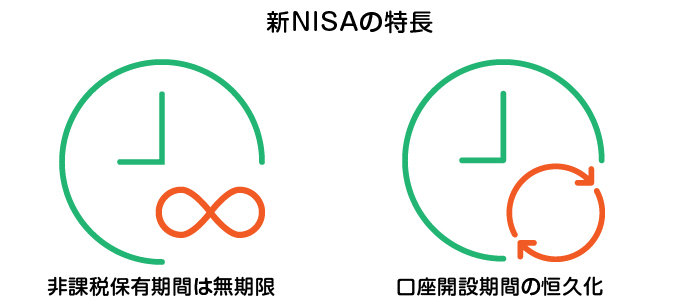

2024年1月から始まった新NISA制度は、「非課税期間が無期限」「口座開設期限がない」といった点が大きな特徴です。

ここでは、投資をする方にとって影響が大きい3点を詳しく解説していきます。新NISAについての詳細を知りたい方は、「新NISAとは|これまでの制度との違いや注意点をわかりやすく解説!」を参考にしてください。新NISAの制度について詳しく知ることができます。

それでは新NISAの特徴について、順番に解説していきます。

投資信託などの売却益や分配金によって得た利益に税金がかからない期間を「非課税保有期間」といいます。これまでのNISAでは、一般NISAであれば最大5年、つみたてNISAであれば最大20年といった非課税保有期間が設けられていました。[注1]

しかし新NISAでは、非課税保有期間が無期限となり、買い付けた金融商品は売却や払い出しをしない限り、原則非課税で恒久的に保有できるようになったのです。投資初心者にとって、投資信託などの売りどきを見極めるのは難しく感じるでしょう。非課税保有期間が無期限になったことで、期限を気にせず購入や売却ができるようになり、長期的な投資計画を立てやすくなりました。

新NISAでは口座開設の締め切りが設定されていません。つまり、投資を始めたいと思ったとき、資金に余裕があるときなど自身の都合がよいタイミングで口座開設ができるのです。これまでのNISAでは、あと1年しかないからなどと投資を始めることを躊躇していた人も、いつでもスタートできるようになりました。

クレカ積立の上限額は、投資家保護のため1ヵ月に5万円とする金融機関がほとんどでした。しかし、これまでのつみたてNISAの年間投資上限額40万円が、新NISA制度のつみたて投資枠では年間120万円に拡張されたことに伴い、内閣府令の改正が行われました。

これによりクレジットカード決済上限額が「5万円/月」から「10万円/月」へ引き上げられました。(2024年3月現在)[注2]

ただし金融機関によって上限金額が異なるため、利用する金融機関へ確認が必要です。

クレカ積立とは、預貯金口座から積立資金を引き落とすのではなく、クレジットカード決済で金融商品を積み立てることを指します。

金融機関によってはクレジットカード決済が利用できない場合があるため、事前確認が必要です。

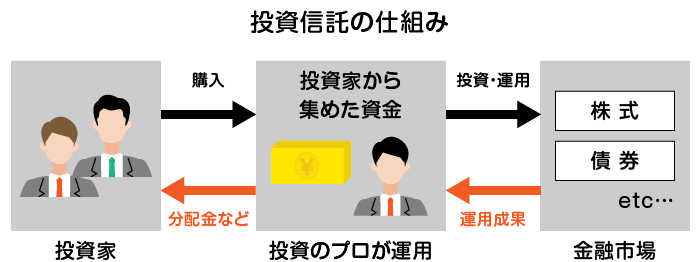

これから投資を始める方におすすめな金融商品は「投資信託」です。投資信託は、さまざまな種類の株式や債券が組み込まれた金融商品で、投資のプロが運用しているため、投資の知識や経験がない方でも始めやすいでしょう。

ひとつの商品に多種の株式や債券などが組み込まれているため、分散投資でき、損失を被るリスクをおさえることができます。投資に費やす時間がない、投資対象を選ぶのが大変といった方におすすめな商品といえるでしょう。

金融商品に限らず、なにかに対して金銭を支払う際には、ポイント還元があったほうがお得です。新NISAで投資商品を積み立てて購入する際も、クレカ決済ができてポイントを貯められる金融機関を選ぶことをおすすめします。

クレジットカードを利用すると、利用額に応じたポイントが付与されるため、投資をしながらポイントを貯められます。

新NISAでクレカ積立をするメリットは、大きく2点あります。

新NISAでのクレカ積立は、投資初心者にとっても便利でお得な仕組みとなっています。順番に特徴を解説していきます。

クレジットカードでは、利用額に応じてポイントが貯まるケースが多いです。クレカ積立では、コツコツ積立投資しながらクレジットカードのポイントも貯まるので、現金で購入するよりもお得です。さらに貯まったポイントを投資に利用できる金融機関もあるので、ぜひ有効活用してみましょう。

新NISAを利用した積立投資を行う場合、長期間での投資が想定されるため、多くのポイントが貯まることが期待できるでしょう。

クレカ積立なら、最初にクレジットカード決済で積立の設定を行うと、以降は決められた日にちに設定金額が自動で積み立てられます。

クレジットカード決済を利用せずに投資信託や株式などの購入をする際は、口座から引き落としで決済されます。引き落としをする場合、残高不足にならないようにあらかじめ口座に入金が必要です。

しかし、クレカ積立なら自動的にクレジットカード決済されるため、入金や残高の確認をする手間がなく便利です。

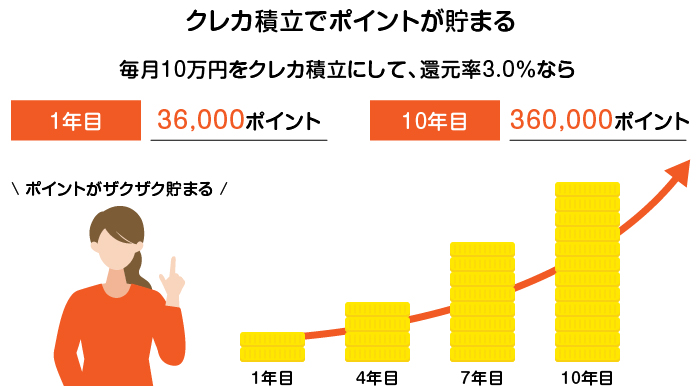

毎月10万円のクレカ積立をした場合、どれくらいのポイントが貯まるのか、実際に見ていきましょう。

例えば、ポイント還元率が0.5%、1%、3%のときに貯められるポイントはそれぞれ次のようになります。

下の表は横にスクロールできます

| 1年積立 | 5年積立 | 10年積立 | |

|---|---|---|---|

| 0.5%還元 | 6,000ポイント | 3万ポイント | 6万ポイント |

| 1%還元 | 1万2,000ポイント | 6万ポイント | 12万ポイント |

| 3%還元 | 3万6,000ポイント | 18万ポイント | 36万ポイント |

クレカ積立にするだけで、これだけのポイントを獲得できることは大きなメリットだと言えるでしょう。

クレカ積立にはメリットだけでなく、次のような注意点も存在するので気を付けましょう。

注意点を知らずに口座を開設してしまうと、いざクレカ積立を設定しようとしても登録できない可能性もあります。ここでは、新NISAでクレカ積立をする際の注意点について順番に解説していきます。

クレカ積立をする場合には、金融機関によって利用できるクレジットカード会社やブランドが指定されていることが多くあります。また、クレジットカードの種類によっては新NISAの積立に対応していないものもあります。

新NISAでクレカ積立をしたいときは、すでに持っている、もしくはこれから利用を検討しているクレジットカードが、新NISAのクレカ積立に対応しているかどうかの確認をしましょう。

投資というと、毎日変動を見て売買しているという印象を持つ方もいるかもしれません。しかし、クレカ積立の場合、金融機関が指定する日に買い付けが行われます。

例えば「1月10日に1万円」「1月20日に1万円」といったように、日付を指定した決済ができないので注意が必要です。金融機関によって買い付け日は異なるため、事前に確認しておきましょう。

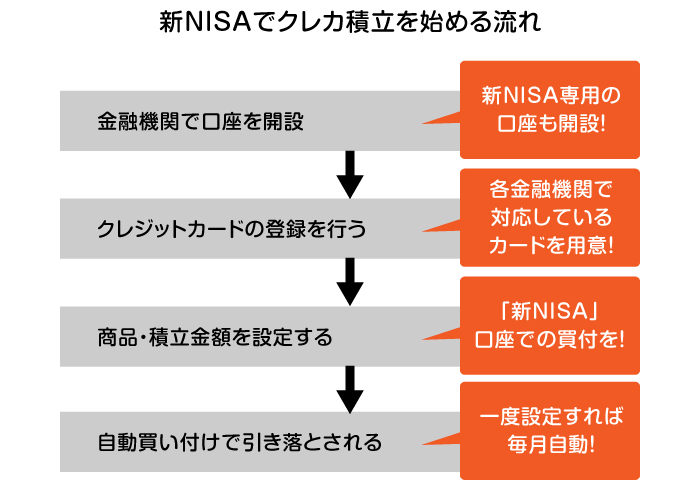

クレカ積立を新NISAで始めたいと思ったら、以下の手順で手続きを進めましょう。

それぞれの手続きをスムーズに進めるためにも、準備しておいた方がよいものや押さえておくべき点を、一つずつチェックしておくことをおすすめします。

まずは自身が利用したい金融機関で、口座を開設しましょう。金融機関によって異なりますが、口座開設方法はインターネットと郵送の2種類のうち都合のよいほうで手続きを進めます。

新NISAを始めるには、各金融機関の口座以外に新NISA専用の口座も開設する必要があるため、各金融機関の案内に従って手続きを行いましょう。最近では投資初心者にもわかりやすいように、丁寧なガイダンスが用意されていることも多いので安心です。

つづいて各金融機関のマイページなどで、積立に利用するクレジットカードを登録します。各金融機関で利用できるクレジットカードは異なるため、自身が使用する金融機関に対応しているものを用意しましょう。

もし開設した金融機関で対応しているクレジットカードを持っていない場合は、別途作成しておく必要があります。

NISAを始める金融機関で口座開設とクレジットカードの登録ができたら、いよいよクレカ積立を行う金融商品を選んでいきます。

まずは、各金融機関のサイトから積み立てたい金融商品と金額を設定しましょう。ここで設定した金額で、毎月買い付けが行われます。

積み立て設定の際には、どの口座で買い付けを行うのか選択する必要があります。このときに「特定口座」などを選んでしまうと、投資利益が課税されてしまうため、「新NISA口座」を選択するよう注意しましょう。

購入商品の設定まで完了すると、各金融機関が定める日付で設定した金額の買い付けが自動で毎月行われます。自身の設定した金額が、決められた日に買い付けられているか確認しましょう。

一度積立の設定をすれば、クレジットカードによる買い付けから決済代金の引き落としまで毎月自動で行われます。

新NISAでは「非課税保有期間が無期限」「口座開設が無期限でできる」など、これまでのNISAよりも使いやすく、積立投資をする人にメリットのある内容になっています。

新NISAを利用した長期積立投資をするのであれば、クレカ積立によるポイントの恩恵は大きいといえるでしょう。

新NISAでクレカ積立をするなら、Olive×SBI証券がおすすめです。Oliveなら、SBI証券の口座が三井住友銀行アプリから開設可能です。1つのアプリで銀行口座も証券口座も管理ができるので、資産管理がしやすく便利になるでしょう。

さらに、Oliveフレキシブルペイを活用したクレカ積立なら、「Vポイント」が貯まるのはもちろん、貯まったポイントは投資にも利用できます。コンビニや飲食店などさまざまな店舗でも利用できるため、幅広い使い道があります。

「これからクレカ積立をする」「お得にクレカ積立したい」という方は、ぜひ検討してください。

山下翔平

2級ファイナンシャル・プランニング技能士の資格を活かし、資産運用、保険、税金系の記事をメインに金融特化ライターとして活動。

自身もNISAを活用した個別株、投資信託、債券投資で資産運用を行う。