前の記事

新NISAはクレカ積立(クレジットカード積立)と合わせてお得に!ポイントや注意点、流れなど徹底解説

2024.3.28新NISAについて知ろう

この記事では、クレカ積立のメリットやデメリット、注意すべき点や始め方など、クレカ積立について詳しく解説します。

クレカ積立とは、クレジットカードを利用して定期的に積立投資を行うことです。

積立投資の入金方法には、クレカ積立の他にも銀行口座の自動入金や金融機関での直接入金もあります。クレカ積立の場合は定期的にクレジットカードの利用代金として決済されます。

クレカ積立は対応可能な金融機関が多く、手軽に投資できるため、投資初心者にもおすすめな方法です。ただし、クレカ積立では購入可能な商品が限られている、積立金額に上限があるなどの注意点もあります。

クレカ積立が可能な金融商品は主に投資信託となりますが、金融機関によっては個別株やETFなどにも投資が可能です。

投資信託とは、投資家から集めたお金を、資産運用のプロが複数の株式銘柄や債券などを購入して運用する金融商品です。出資した金額に応じて投資家に利益が分配されます。

また、投資で得た利益が一定金額まで非課税となるNISA口座も、クレカ積立の対象となっていることが多いため、投資をする際は上手に活用してみましょう。

クレカ積立を検討している場合は、購入したい投資商品が対象となっているかを、事前に確認しておくことが大切です。

クレカ積立には上限金額があり、上限を超える金額はクレジットカードで決済できません。これまでは投資する方々の保護のため上限金額を月5万円としている金融機関がほとんどでした。しかし、新NISAのつみたて投資枠がこれまでのつみたてNISAの投資枠上限より拡大されたことに伴い、クレジットカードでの積立投資の上限額が見直され月10万円に引きあがりました(※)。

上限金額を超える額で投資をする場合は、上限を超えた部分を銀行入金など、他の方法で入金する必要があります。

クレカ積立の上限を超える額の投資を考えている場合は、その他の入金方法も確認しておきましょう。

クレカ積立のメリットは主に次の3つです。

クレカ積立が手軽でお得に投資ができ、初心者でもおすすめといわれる理由を以下でご紹介します。

少額から投資可能な金融機関を選べば、ごく少額から投資を始めることができます。

少額での積立であれば、大きな金額を投資することに抵抗がある方や投資初心者の方でも始めやすいでしょう。

クレカ積立でも、100円〜1,000円から投資が可能な金融機関が多く、普段利用しているクレジットカードをそのまま利用できるケースもあります。クレカ積立は新NISAとの相性も良く、投資初心者の人にもおすすめです。新NISAでこつこつ積み立て投資を行いながら、クレジットカード決済でのポイントが貯められるなどのメリットがあります。

新NISAでクレカ積立をするメリットについてくわしく知りたい人は、「新NISAはクレカ積立(クレジットカード積立)と合わせてお得に!ポイントや注意点、流れなど徹底解説」もあわせて読んでみましょう。

クレカ積立では、クレジットカードごとのポイント還元によりポイントを貯めながら積立が可能なのでお得に投資ができます。

クレジットカードの利用代金として積立金額を決済するクレカ積立では、積立金額に応じてポイントが還元されるため、積立を続けている限りポイントが貯まっていきます。また、貯まったポイントを投資に利用できる金融機関もあります。

ただし、還元ポイントの種類や還元率、利用可能な金融機関などはクレジットカードの種類によって異なります。クレカ積立をするときは、選んだ金融機関で利用できるかどうか、ポイント還元がどのくらいあるかなど、クレジットカードの種類に注意して選びましょう。

投資で得られるリターンとは別に、クレカ積立によるポイント還元の恩恵が受けられ、貯まったポイントで投資商品を購入もできるので、お得に投資を始めるならクレカ積立がおすすめです。

クレカ積立は、証券口座にクレジットカードを紐付けておくことで、毎月決まった日に自動で決済が行われます。そのため、手続きが簡単で手間が少ない点がメリットです。

通常金融商品を購入する場合は、購入のたびに商品を選んで注文し、指定した金額の決済手続きをする必要があります。毎回の手続きに手間や時間がかかるため投資の負担は大きいでしょう。

しかしクレカ積立なら、金融機関口座への入金も不要で、最初の購入時に商品と金額を指定すれば、次回以降は自動的に所定のタイミングで買い付けが行われます。

手間が少なく取引自体もシンプルなため、通常の投資と比較すると手軽に投資ができます。

上記でクレカ積立のメリットをご紹介しましたが、デメリットもあります。注意点とともにご紹介しましょう。

クレカ積立のデメリットは主に3つあり、次のとおりです。

デメリットと注意点を詳しく解説するので参考にしてください。

クレカ積立には毎月の積立額に上限が設定されており、一度に高額な取引をする場合は注意が必要です。クレカ積立では、クレジットカードでの金融商品の買いすぎを防止するために国が上限額を定めているからです。

このため、クレカ積立の上限額は月10万円となっています。(※)

クレカ積立を行う際は、上限が設定されていることを理解して始めるようにしましょう。

クレカ積立では商品を買い付けるタイミングが指定されているため、基本的には、月に1回、金融機関の定めた日でしか積立を行うことができません(※)。

クレカ積立以外の決済方法で積立投資する場合、金融機関によって毎週や毎日など、積立日を細かく指定できます。

しかし、クレカ積立の場合は積立日が毎月1日などに固定されている場合が多く、自分のタイミングでは取引できません。

クレカ積立は定期的な買い付けによる分散投資をする人には適していますが、自分でタイミングをみて商品を購入したい方は注意してください。

クレカ積立に対応しているのは本人名義のカードのみなので、家族カードでのクレカ積立はできません。

投資は本人の資産を用いて、本人の名義で行うことを基本としています。家族カードを使ってクレカ積立ができてしまうと、資産の持ち主と名義人が相違し、贈与となってしまうためです。

本人名義のクレジットカードを保有していない方がクレカ積立を始める場合は、まずご自身の名義のカードを作成する必要があります。

クレカ積立をするクレジットカードや金融機関を選ぶときは、利用したいクレジットカードや金融機関でクレカ積立ができるかどうか確認したうえで、クレカ積立でのポイント還元率にも注目するのがおすすめです。

選び方のポイントを詳しく解説するので参考にしてください。

クレカ積立をするには、クレジットカードで決済可能な金融機関を選ぶ必要があります。

金融機関によっては、投資商品を購入するときに銀行からの自動入金や店舗での直接入金などの取り扱いのみで、クレジットカード決済ができない場合もあります。

また、金融機関によって決済に利用できるクレジットカードも異なるため、手持ちのカードが利用できるかも事前に確認が必要です。

まずは、利用したい金融機関でクレジットカード決済が可能かどうかを確認しましょう。

クレジットカードや金融機関を選ぶ際は、ポイント還元率にも着目して選ぶとよいでしょう。

クレカ積立では、基本的に利用額に応じたポイントが付与されますが、金融機関によっては、投資信託の保有額に対してもポイントが貯まることがあります。

利用額に対するポイント還元率だけでなく、投資信託の保有額に対するポイント付与率も合わせたポイント倍率で比較することがおすすめです。

また、ポイント還元率の高いクレジットカードを選ぶことで、より多くのポイントが付与されます。できる限りお得に投資をするためにも、ポイントの還元率を比較して選びましょう。

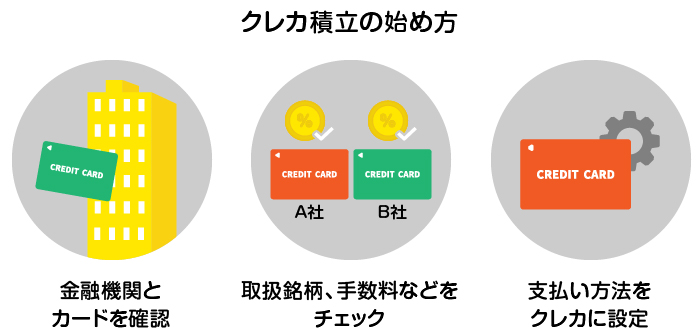

クレカ積立を実際に始めたいと思っても、そもそも始め方がわからない方や、疑問がある方も多いでしょう。

以下でよくある質問に詳しくお答えしているので、クレカ積立を始める際の参考にしてください。

クレカ積立を始めるには投資商品を買い付けてクレジットカードで決済をする必要があります。

投資商品の買い付けにはNISAを始める金融機関の口座が、クレカ積立には対象のクレジットカードが必要です。そのため、金融機関口座や対象のクレジットカードを持っていない場合は、まず口座とクレジットカードを作成しましょう。

金融機関口座とクレジットカードが準備できたら、まずは金融機関のマイページなどでクレジットカードの利用登録を行います。登録ができたら、クレカ積立で購入したい金融商品を決め、毎月購入する金額を入力して手続きを進めましょう。購入画面の決済方法で、クレカ決済を選択すれば簡単にクレカ積立が始められます。

クレカ積立の利用手続きは、インターネットのマイページから自身で設定する他、直接店舗で手続きする方法もあります。金融機関によって手続き方法が異なるため各社のWebサイトなどで確認しておきましょう。

証券口座は開設数に上限がないため、それぞれの金融機関で口座を開設することで、複数の金融機関でクレカ積立ができます。

ただし、NISA口座は1人1口座までと定められているため、NISA口座を活用してのクレカ積立は複数の金融機関で行うことはできません。

クレカ積立とは、積立投資の決済にクレジットカードを利用する投資方法で、カードの利用代金として自動で決済されます。クレカ積立はクレジットカードの利用額によってポイント還元があり、少額から分散投資が可能です。そのため、クレカ積立はお得に投資ができる方法として注目されています。

ただし、クレカ積立は毎月の積立に上限額が設定されている、家族カードは使えないなどのデメリットもあるため、積立を始める前にきちんと確認しておくことが大切です。

SBI証券なら、新NISAを活用したクレカ積立の設定も簡単です。Olive(フレキシブルペイ)を活用して、クレジットカードの種類や積立額に応じてVポイントが貯まります。SBI証券口座を活用することで、新NISAへの対応はもちろん、ポイント還元で貯めたポイントを投資に利用できます。

また、SBI証券口座は三井住友銀行アプリからも開設が可能。証券口座も銀行口座も1つのアプリでまとめて管理できます。

新NISAを活用して手軽に投資を始めたい人は、ぜひOliveを経由したSBI証券の口座を検討してはいかがでしょうか。

梅井さやか

大手生命保険会社で勤務しながらFP2級を取得。

金融に加え会計の知識を強化すべく簿記も勉強しながら、FPや金融系Webライターとして活動中。