前の記事

新NISAの恒久化って?|変更点やメリットなど詳しく解説

2024.4.18新NISAについて知ろう

新NISAでは「つみたて投資枠」と「成長投資枠」のどちらでも投資信託の購入、運用が可能です。そのうち、つみたて投資枠では対象商品が、長期の積立・分散投資に適した投資信託に限られています。投資信託にはさまざまな種類があるため、それぞれの特徴を知り自分の運用目的などに応じたものを選ぶことが大切です。

本記事では新NISAで選択できる投資信託の種類や特徴、選び方のポイントなどについて解説します。

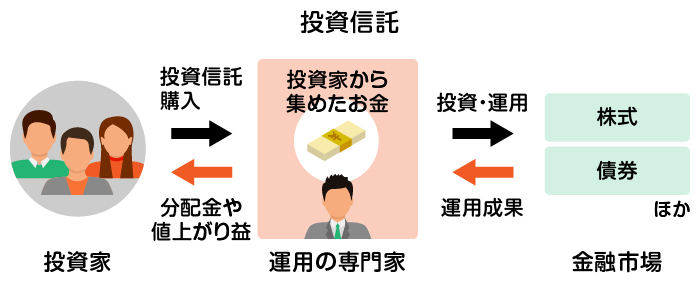

投資信託は、多くの投資家からお金を集めて1つにまとめ、運用の専門家が株式や債券など世界中のあらゆる資産に分散投資する金融商品です。値上がり益や分配金など、運用によって得られた収益は投資家それぞれの投資割合に応じて分配される仕組みです。

投資信託によっては、保有していれば分配金を得ることができます。このような投資信託は、購入時よりも価格が上がったときに売却すれば、値上がり益(売却益)を得ることができます。

通常、分配金や値上がり益には20.315%の税金[注1]がかかるため、実際に得られる手取り収益は約8割です。しかし、新NISAを利用すれば、得られる収益には税金がかからず、収益の全額を受け取れます。投資信託を購入して資産運用するのであれば、新NISAを利用するのがおすすめです。

新NISAでは「つみたて投資枠」と「成長投資枠」の2つの非課税投資枠があり、それぞれの枠で対象となる商品が以下のように異なります。

どちらの枠でも投資信託の購入ができますが、つみたて投資枠では金融庁が規定する要件に合致し、つみたて投資枠で購入できる投資信託として金融庁に届出をした投資信託に限られます。これは、これまでのつみたてNISAで対象となっていた投資信託と同じです(※)。

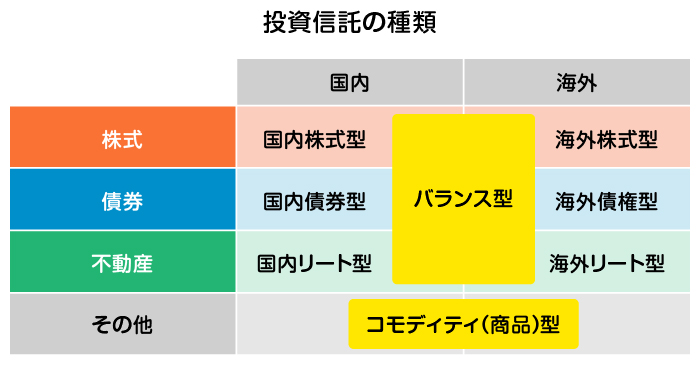

投資信託は、どのような資産を対象に投資しているか、どのような運用方針かなどによって、さまざまな種類に分けられます。それによって期待できるメリットやリスクが異なるため、それぞれの特徴を知っておくことが大切です。

新NISAで購入できる投資信託は、大きく次の4つのタイプがあります。それぞれの特徴やメリットを知り、選択の参考にしましょう。

主に株式に投資している投資信託です。株式型は以下のように、さまざまなものがあります。

個別株式に投資する場合、個人でさまざまな銘柄に分散投資をするのは資金面や売買タイミングの面で難しいとされます。しかし、株式型投資信託を購入すれば、世界中の株式に手軽に分散投資が可能です。中には、株価が高く個人投資家が手を出しにくい企業の株式に投資しているものもあり、投資信託を通して投資できるというメリットもあります。

なお、株式型の中にはさまざまな株価指数の動きに連動することを目指しているインデックス型ファンドと、株価指数を超える投資成果を目指すアクティブ型ファンドがあります。

債券型投資信託は、公社債に投資している投資信託です。株式型と同様に、主に国内の公社債に投資しているもの(国内債券型)や、世界中の公社債に投資しているもの(世界債券型)があります。

債券型の投資信託は株式型に比べて、比較的緩やかな値動きをするものが多く、安定的な利回りが期待できます。大きなリスクを取りたくない方や、他の投資商品に対するリスクヘッジとして保有しておきたい方などにおすすめです。

しかし、債券にも信用リスクや価格変動リスクなど、さまざまなリスクが伴います。また、世界債券型で為替ヘッジをしていない場合は為替変動リスクがあります。債券型だから大丈夫と考えるのではなく、どのような公社債を対象にしているかを目論見書などでチェックすることも大切です。

バランス型は国内外の株式や債券、不動産投資信託など、性格の異なる複数の資産を組み合わせて運用する投資信託です。対象となる資産や地域を絞って投資するよりも分散投資の効果が大きくなるため、リスクを抑えた運用が期待できます。

バランス型の投資信託は、投資している資産の価格変動が起きたとき、あらかじめ定めた資産配分に調整(リバランス)してくれるものが多いです。そのため、自分のリスクに合わせた投資を行いやすく、期待リターン(将来のリターンの予測)やリスクの見積もりが崩れにくいメリットがあります。

一方で、複数の資産への分散投資が必要であることや、定期的にリバランスが必要となることで運用コストが高くなる傾向があります。それにより、実質的なリターンに影響がある可能性があるため注意が必要です。

コモディティとは、商品先物市場で取引されている商品を指します。具体的には、原油やガソリンなどのエネルギー、とうもろこしや大豆などの農産物、金やプラチナなどの金属などの各種商品が該当します。これらの商品市況に投資しているのが、コモディティ型の投資信託です。

一般的に、コモディティは株式や債券などの金融資産とは異なる値動きが期待できると言われています。例えば、金は世界情勢の変化に強く、安全性の高い資産であると言われています。

また、原油や農作物などの実物資産は物価が上がると価格が上昇する傾向です。そのため、インフレに強い資産と言われています。

これまで、新NISAで投資可能な投資信託の種類を解説してきました。では、実際にどの投資信託を選択すればよいのでしょうか。

ここでは、新NISAで投資信託を選ぶ際のポイントを確認しておきましょう。

まずは投資信託が、具体的にどの商品に投資しているのかを確認しましょう。投資する国や地域などの投資目的を確認し、どの程度のリスクがあるのか把握することが大切です。

また、自身の投資スタイルと合致しているかも確認しましょう。長期にわたって投資信託をコツコツ積み立てていきたいのか、余裕資産などでスポット的に購入したいのかなど、投資スタイルによっても選ぶべき投資信託は異なります。

投資信託のリスクやリターンの高低、投資方針などが自分の投資目的に合っているかチェックしてみてください。

投資信託は、購入時や保有している間にさまざまな手数料がかかります。主な手数料として挙げられるのが、以下の3種の手数料です。

表 投資信託にかかる手数料の一覧

下の表は横にスクロールできます

| 手数料がかかる時期 | 手数料の種類 | 内容 |

|---|---|---|

| 購入時 | 購入時手数料 | 投資信託の販売会社に支払う手数料。 投資信託や販売会社によっては購入時手数料がかからないものもある。 |

| 保有期間中 | 信託報酬 | 運用管理手数料とも言う。投資信託を保有している間、投資信託の保有額に応じて日々信託財産から徴収される。 |

| 換金(解約)時 | 信託財産留保額 | 解約代金から徴収される。投資信託によっては信託財産留保額がかからないものもある。 |

投資家が直接支払う手数料と間接的に支払う手数料がありますが、どちらの場合も手数料負担が大きくなるほど投資家が実質的に得られる収益は小さくなります。投資信託を選ぶ際には、どの手数料がどれくらいかかるのか確認しましょう。

信託報酬や信託財産留保額は、投資信託の目論見書で確認できます。また、同じ投資信託であればどこの金融機関で購入しても料率は同じです。

一方、購入時手数料は同じ投資信託でも金融機関によって異なります。つみたて投資枠で購入できる投資信託は全て「ノーロード(購入時手数料がかからない)」ですが、成長投資枠のみで購入できるものは金融機関ごとに異なるため、きちんと確認しましょう。

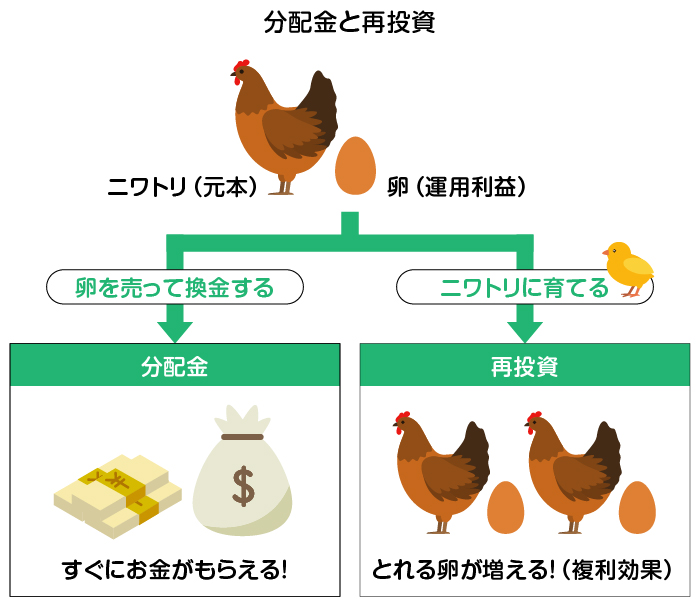

投資信託の中には、運用成果の一部や全てを分配金として投資家に支払うものがあります。分配金の有無や支払い時期、頻度などは投資信託の約款などで決められています。

できるだけ分配金を多く受け取れる投資信託だと、定期的な収入が得られて心理的に嬉しいと感じやすいですが、分配金の高さや頻度にとらわれすぎないことも大切です。

分配金は、あくまで運用によるプラスの利益が出た場合に支払われるものです。分配金が出るタイプでも、運用成果によっては支払われない可能性もあります。また、分配金の金額は投資信託の決算で決まり、あらかじめ見積もるのは難しいです。なお、分配金には非課税扱いの元本払戻金(特別分配金)もありますが、こちらは元本部分が戻されるだけで運用成果(利益)の分配ではありませんので注意が必要です。

一方、分配金がないタイプや支払い頻度が少ないものは、得られた利益を再投資するため複利効果で更なる利益を得られる可能性があります。この複利効果は運用期間が長くなるほど大きくなります。

分配金を受け取るのではなく、長期的に資産運用をしたい場合は、分配金が自動的に再投資される投資信託の購入を検討するとよいでしょう。

投資信託は、大きく分けて4種のタイプに分類できます。それぞれの特徴、メリット、デメリットを知り自分の運用目的およびリスク許容度に適するものを選びましょう。リスクを抑えながら運用効果を高めるためには「つみたて投資枠」を活用し、コツコツ投資信託を積み立てていくのもおすすめです。

三井住友銀行アプリからSBI証券口座を開設すると、クレカ積立で買い付けが可能です。クレジットカードで買い付けるとVポイントが貯まり、貯まったVポイントは投資信託での運用に利用できます。Vポイントの利用方法は自由ですが、プラスαの資産として役立ててみてはいかがでしょうか。

また、SBI証券では100円から積み立てられるので、少額から始めてみたいという投資初心者の方にもおすすめです。

OliveからSBI証券口座を開設すれば、銀行口座と証券口座の両方を三井住友銀行アプリ1つで管理できるため、資産状況を見える化しやすいでしょう。

これから新NISAの非課税制度を活用し投資信託を始めようと検討している方は、ぜひ三井住友銀行アプリからSBI証券口座の開設を考えてみることをおすすめします。

續恵美子

ファイナンシャルプランナー(CFP?、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指し退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。