前の記事

【初心者向け】新NISAの投資戦略|運用のポイントを徹底解説

2024.4.25新NISAについて知ろう

そこで本記事では、新NISAの始め方について解説します。初めてNISAを開始する方だけでなく、これまでのNISAで運用をしていた方の始め方についても紹介していますので、ぜひ参考にしてください。合わせて、新NISAで運用をするポイントについても解説します。

新NISAは2024年から新たにスタートした、資産形成を支援する国の税制優遇制度です。まずは、より使いやすくなった新NISAの制度内容を確認していきましょう。

これまでの非課税保有期間は、一般NISAが5年間、つみたてNISAが20年間と期限が定められていましたが、新NISAでは無期限となりました。

例えば、これまでの一般NISAでは、「購入時から5年が経過する際に売却する」「課税口座に移す」「ロールオーバーする」の、3つのうちいずれかを選択する必要がありました。しかし、非課税で保有できる期間が無期限になったことにより、株式や投資信託等を購入した時期を気にしたり、面倒な手続きをしたりせずに長期の運用が可能になりました。

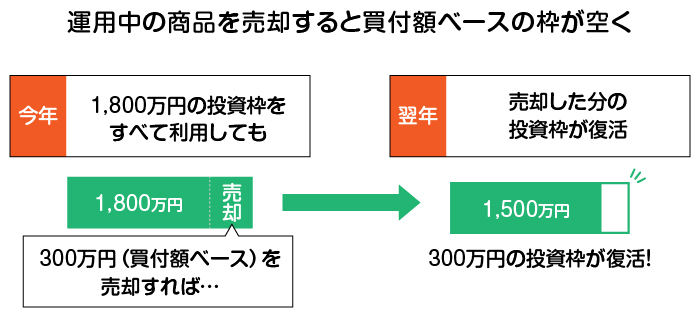

新NISAにはこれまでのつみたてNISAに相当する「つみたて投資枠」と一般NISAに相当する「成長投資枠」という2つの非課税投資枠があります。これらを合わせた非課税投資限度額(総枠)は1,800万円です。

ただし、1,800万円のうち成長投資枠の限度額は1,200万円なので、注意しましょう。

非課税投資限度枠は再利用が可能です。仮に1,800万円まで目いっぱい投資をしたとしても、運用中の商品を売却すると買付額ベースの枠が空きます。翌年以降は、空いた分の枠を利用して非課税で投資できます。

新NISAでは口座開設期間の制限がなく、制度そのものが恒久化(無期限化)されています。これはNISA制度に終わりがなく、生涯を通じた非課税投資が可能であることを意味しています。これまでのように、制度の終わりを気にして口座開設を急ぐ必要もありません。

とはいえ、運用収益が非課税になるメリットを少しでも長く享受するためは、早く始めるのがおすすめです。運用期間が長いほど収益が安定しリスクを抑えられるとともに、複利効果も高まるためです。

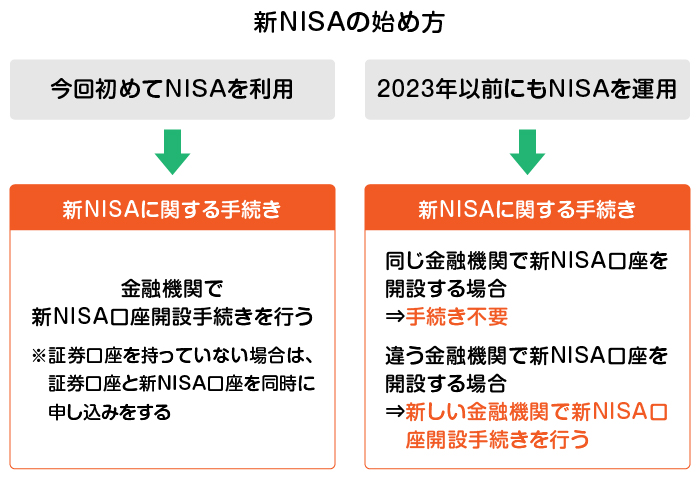

ここからは、新NISAの始め方について説明します。NISA制度の利用がまったくはじめての場合と、これまでNISAで運用していた場合の2パターンに分けて解説します。

今回初めてNISAを利用するという方は、金融機関で新NISA口座を開設する必要があります。加えて、新NISAを申込む金融機関の証券総合口座も必要となるため、証券総合口座を持っていない方は2つの口座を同時に申し込みましょう。「証券総合口座はあるけど新NISA口座はない」という方は、新NISA口座だけ申し込みます。

多くの金融機関では、これらの申し込み手続きをインターネット上でおこなえます。画面の指示に従い必要事項を入力、必要書類を提出すれば申し込み完了です。また郵送でも手続きできます。

SBI証券でも、インターネットか郵送で口座開設ができます。インターネットなら最短2日、郵送なら最短7日で取引を開始できるため、早く始めたい場合はインターネットで手続きを進めましょう。

申し込み後は税務署の審査がありますが、金融機関が申請するため自分でおこなう必要はありません。なお、この審査は、1人1口座という規定を満たしているかどうか、NISA口座を重複して開設していないかどうかを確かめるためのものです。

審査で問題がなければ、新NISA口座の開設は完了です。その旨の連絡が届いたら証券総合口座に入金し、商品を選んで購入、あるいは積み立てを申し込みましょう。

これまでNISA口座で運用していた方で、金融機関を変えずにそのまま続ける方は新NISAを始めるための手続きは必要ありません。すでに所有していた一般NISAまたはつみたてNISAの口座を開設していた金融機関において、新NISA口座が自動的に開設されています。

ただし、これまでのNISA口座で保有していた株式や投資信託は、新NISA口座とは別枠で保管されます。新NISA口座で新たな投資をしたい場合は、あらためて購入や積み立てを申し込みしましょう。

これまでNISA口座で運用していた方で、金融機関を変更して新NISAを始めたい方は変更の手続きが必要です。まずは変更前の金融機関に変更手続きを申し込み、「勘定廃止通知書」または「非課税口座廃止通知書」を発行してもらいましょう。

いずれかの書類を受領したら、新たに利用したい金融機関で「金融機関変更によるNISA口座開設」を申し込みます。その際、新たな金融機関に証券総合口座がない場合には同時に開設の手続きをしましょう。

NISA口座は1人1口座のみと決められていますので、自分に合う金融機関を選ぶことが大切です。ここからは、はじめてNISAを利用するという方のために金融機関を選ぶ際のポイントを説明します。

初めてNISAを利用する方は、NISA口座や証券総合口座の開設が簡単・スムーズにできる金融機関を選ぶのがおすすめです。

例えば、Webサイトだけで手続きできたり、わかりやすく丁寧な説明をしたりしている金融機関は、その後の買付や運用面でも簡単・わかりやすいサポートをしている傾向があります。

SBI証券のように、インターネットでいつでもどこでも口座開設できる金融機関を選ぶと、都合のよいタイミングで口座開設を進められます。

新NISAで運用できる金融商品は、金融庁が種類および一定の基準を定めています。

しかし、実際に取り扱っている商品は金融機関によって異なります。

自分が運用したい商品を選ぶためにも、各社のホームページで取扱商品を確認のうえ、新NISA用金融商品のラインナップが充実している金融機関を選ぶのがおすすめです。

取引手数料が安い金融機関を選ぶことを意識しましょう。金融機関によって、取引手数料の金額が異なります。

手数料がかかる分、投資家が受け取れる実質的な利益額は低減します。投資のリターンは不確実ですが、できるだけ取引手数料を抑えることによって合理的に投資パフォーマンスの向上が期待できます。

インターネット証券であるSBI証券は、取引手数料の負担が少ないという魅力があります。投資信託・国内株式・米国株式・海外ETFもNISA口座で買い付けをすることで購入時手数料が0円になります。コスト負担を抑えた投資に役立ちます。

新NISAは、これまでのNISAのような期間限定の制度ではありません。そのため、口座開設や買付を急ぐ必要はありませんが、将来に向けた資産づくりのためには早く始めるに越したことはありません。

子どもの教育資金や自分の老後資金など、ライフプラン上の資産づくりで少しでも気になることがあれば、新NISAの始めどきだと言えます。

資産運用をする際には、長期投資を実践することで安定したリターンを見込めます。将来に向けて資金準備をしたいと思ったときなど、思い立ったタイミングで新NISAを活用した資産運用を始めるとよいでしょう。

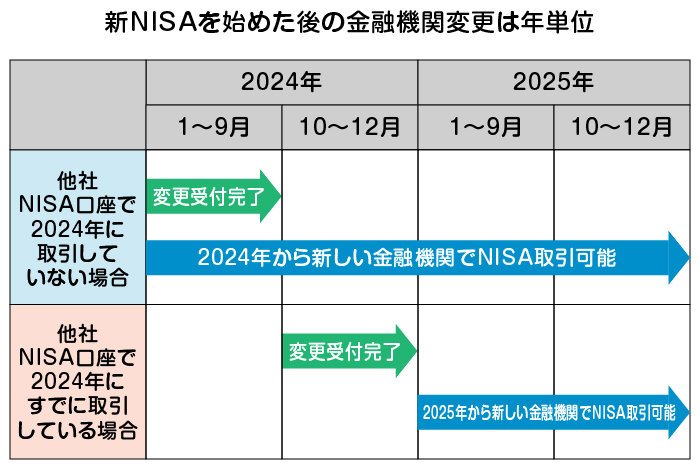

新NISAを始めた後でも、金融機関の変更は可能です。ただし、変更は年単位でおこなわれ、手続きは「変更したい年の前年10月1日〜当年9月30日の間」と制度上の決まりがあります。また、変更したい年に一度でも金融商品の買付をしていると翌年分からしか変更できません。

例えば2024年に新NISAを始め、すでに商品の買付をしているとしましょう。この場合、2024年分の変更はできず、2024年10月以降に手続きをすることで2025年分からの変更ができます。

しかし、2025年1月から変更後の金融機関のNISA口座で買付をしたい場合は2024年10月〜2024年12月までの間に変更手続きしなければなりません。なお、手続きにかかる期間は金融機関によっても変わり、12月末の手続きでは間に合わない場合もあるため事前に確認することが大切です。

新NISAの金融機関の変更について詳しく知りたい方は、「新NISAの金融機関を変更するには?メリットや注意点も解説!」をご確認ください。

新NISAは非課税投資限度額が1,800万円と比較的大きく、また非課税枠の再利用ができます。ライフプランで必要となるさまざまな資金を、新NISAを活用して準備するとよいでしょう。

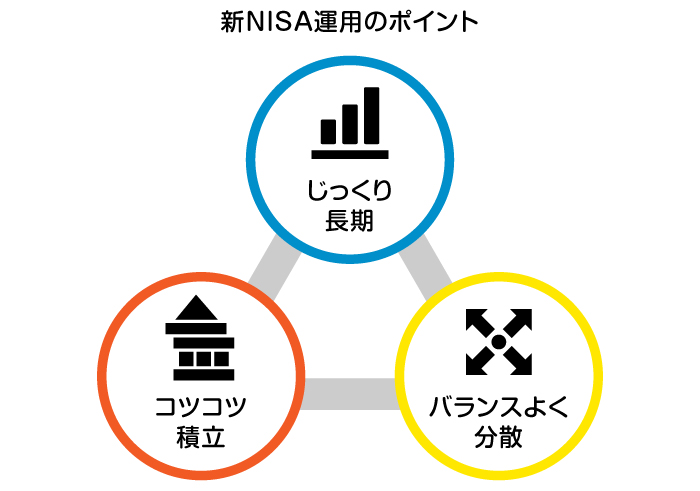

運用収益が非課税になるとは言え、投資にはリスクがあります。成長投資枠でいきなり多額の資金を投資に回すのではなく、まずは「長期・積立・分散投資」を心掛けましょう。

長期投資をおこなうことで、リスクを抑えやすくなり、複利効果も高まるため効率のよい資産運用につながることが期待できます。投資初心者の方も、目先の価格変動だけに惑わされることなく、長期的に資産運用と向き合う心構えを持ちましょう。

新NISAの大きな特徴として、非課税保有期間が無期限(長期)、つみたて投資枠でも成長投資枠でも積立可能(積立)、投資信託や株式、ETFなどさまざまな商品を選べる(分散投資)ことが挙げられます。

投資初心者の方は、まずは少額でコツコツ積み立てていきながら、投資経験を積むとよいでしょう。値動きの変動に慣れたら、ボーナスなどの余裕資金ができたときや気になる銘柄が値下がりしたときなどに、成長投資枠でのスポット購入を検討してみてください。

自身のリスク許容度を考慮しつつ、自身に合ったスタイルで資産運用と向き合いましょう。

新NISAの戦略についてさらに理解を深めたい方は、「【初心者向け】新NISAの投資戦略|運用のポイントを徹底解説」もチェックしてみてください。

新NISAを始めるには、新NISAの口座開設が必要です。口座は1人1口座と限られていますので、長く付き合い続けられる金融機関を選びましょう。

これから新NISAを始めようと検討している方は、SBI証券のNISA口座がおすすめです。

三井住友銀行のOliveを通じてSBI証券の口座を開設すると、クレカ積立でポイントが貯まります。貯まったポイントは投資にも活用できるため、お得にNISAを運用できるでしょう。

SBI証券なら、新NISA口座の開設手続きから買付、運用までWebで完結できる上、NISA口座で買い付けできる金融商品のラインナップが豊富です。

OliveとSBI証券口座が連携できていると、三井住友銀行アプリから銀行口座と証券口座をまとめて管理できます。

新NISAを始めてみようと思っている方は、ぜひ三井住友銀行アプリからSBI証券口座の開設を検討してみましょう。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。