前の記事

老後のための資産運用はいつはじめる? 資産運用している人としていない人の認識の違い

2019.3.27となりの資産運用

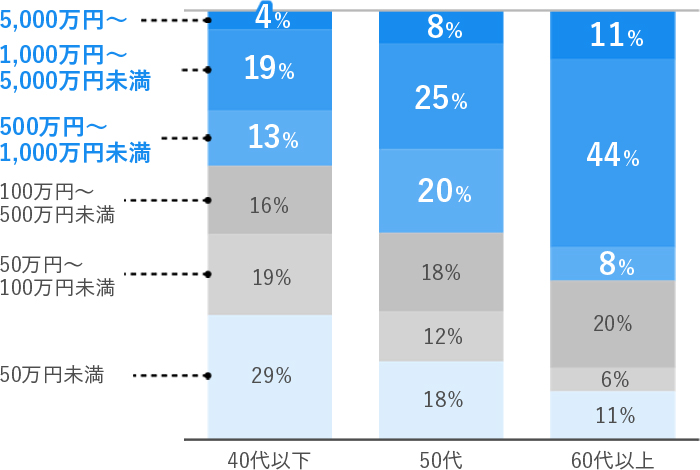

「日本の個人金融資産の約6割は、高齢者が持っている」とよく言われます。今回のアンケート結果からも、年代が上がると、金融資産をたくさん持っている人の割合が増えているのがわかります。50代以上は500万円以上が半数以上で、60歳を超えると半数以上の人が1,000万円以上持っています。一方で注目すべきは、世代に関わらず50万円未満の人が一定数いること。60代以上では、5,000万円以上の人と、50万円未満の人が同じ11.2%です。平均値だけではわからない現実が、このアンケートから見えてきます。

同じ給料をもらっていても、ライフイベントでのお金の使い方や資産の運用方法次第で、老後の金融資産に差が出るのは明白です。私のところへも、退職のカウントダウンがはじまっている50代の方で、「預金が10万円しかないんです」と相談にいらっしゃる方は珍しくありません。長い人生の途中で、お金の寿命が尽きてしまわないように、気づいたときから対策を考える必要があります。

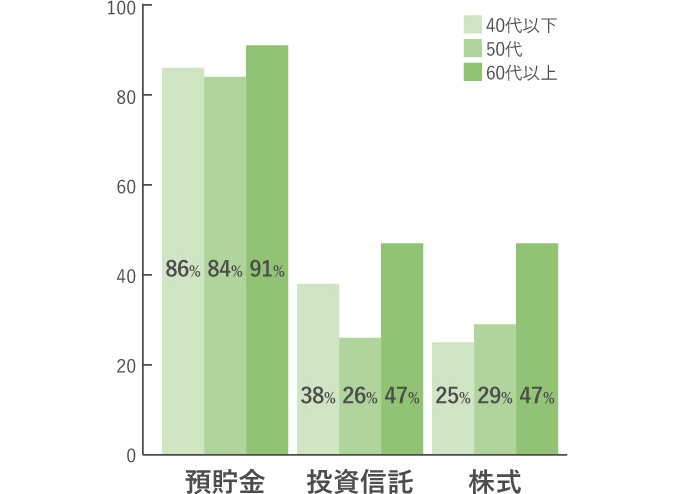

アンケート結果のうち割合の多い預貯金、投資信託、株式にフォーカスしてみると、やはり日本人は預貯金の割合が多いことがわかります。また、60代以上の世代が最も預貯金以外の金融資産をお持ちということがわかります。なぜ60代以上の人は、運用している人が多いのでしょう?1つは退職金や相続などまとまったお金が入った際に、検討をされた方が多いからでしょう。また、これまでの人生の中で投資のきっかけがあったからだと思われます。例えば、今からおよそ30年前、日本はバブル景気の真っただ中でした。1987年にNTT株が上場された時、それまで株をやったことがなかった人も、家族の名前まで借りてNTT株の抽選に殺到しました。60代以上は、投資でお金がふえることを経験しているので、株だけでなく投資信託等も保有されている方が多いのではないでしょうか。

一方、40代以下は、まさにその子どもや孫世代。親は、教訓として株で成功した話よりも、失敗した話を子どもに伝えます。個別銘柄の株よりも投資信託が多いのは、先代の教訓を生かし、慎重に分散投資をしていると見えます。金融商品のリスクを長期で分散できる若い世代ほど、預貯金以外の金融資産を保有することが望ましいと私は思います。若いうちはある程度リスクをとって長期で運用し、年金暮らしに入ると、少しリスクを抑えた運用に切り替えるのがお勧めです。

年代を問わず、まずは3か月分の生活費を目標に預金で貯めておきましょう。毎月の生活費が20万円の方なら60万円、30万円の方なら90万円です。いざという時借り入れに頼らず備えるためです。それ以上の預貯金で、5年以上使う予定がないなら資産運用を考えましょう。

収入が少ない20代は、余剰資金がたくさん貯まってから投資デビューを考えがちですが、今は投資信託の積立が1,000円からできる時代です。何かに消えてしまう前に、自動積立などを利用して、将来に向けてコツコツお金を増やしましょう。また、色々な金融資産を買ってみるなど、マネーについての経験や知識を身につけておくと、その後のマネーライフに役立つでしょう。

住宅や子供の教育などにお金がかかる30代、40代も、資産形成が後回しになりがちです。しかし、運用は長期になればなるほど、リスクが抑えられ、お金をふやすことができます。例えば、毎月3万円を30年運用すると、投資元本は1,080万円。仮に年利4%で運用できたら約2,080万円になります。老後は、この増えたお金+退職金を運用しながら必要に応じて取り崩して使います。

老後のカウントダウンがはじまっている50代、60代は、一度資産の棚卸しをしましょう。円預金だけに資産が偏っていると、円安やインフレの影響を受けて資産が目減りするリスクがあります。資産配分を決めたら、円預金から外貨預金、投資信託などへ一度に資産を移すのではなく、数回に分けて資産を移転します。

現役世代にとって株価や為替などの暴落は安く買うチャンスになりますが、退職後の世代にとっては保有資産が減るピンチとなります。元本を回復しないままエンディングまで細々と資産を使うことになるかもしれません。資産状況にもよりますが、退職後は資産の目減りを防ぐために、現預金や債券の割合を多くしておいた方が良いでしょう。年齢ごとに、収入と支出を考えながら、資産の配分を見直しましょう。

何を買ったらいいのか、分からない人もご安心を。「投資は難しい」「まとまったお金が必要」というのは、今は昔のお話。ネットで少額から始められますし、たくさんの情報が得られます。ネットが不得手という方も、普段利用している金融機関や証券会社、ファイナンシャルプランナーに相談してみましょう。まずは、一歩踏み出すことが重要です。

山口京子(やまぐちきょうこ)

ファイナンシャルプランナー

幸せなお金持ちになるアドバイスが人気。フリーアナウンサーから、お金好きが高じFPに。証券外務員、生命保険、損害保険、宅地建物取引士の資格も取得。完全顧客主義のワンストップサービスを提供する。「白熱ライブビビット」「ミヤネ屋」「有吉ゼミ」「がっちりアカデミー」などに出演。お金を貯める・殖やす楽しさを、満足度100%のセミナーで伝える。