前の記事

あなたの年収、低い? 高い? 満足してない人はどうしてる?

2023.1.18となりの資産運用

▼老後の資金についてシミュレーション

50代といえば、老後のカウントダウンがすでに始まっている年代。とはいえ老後の準備どころか「貯蓄が10万円しかない」という人もいますし、退職金の金額を退職直前まで知らない人も、意外に多いものです。

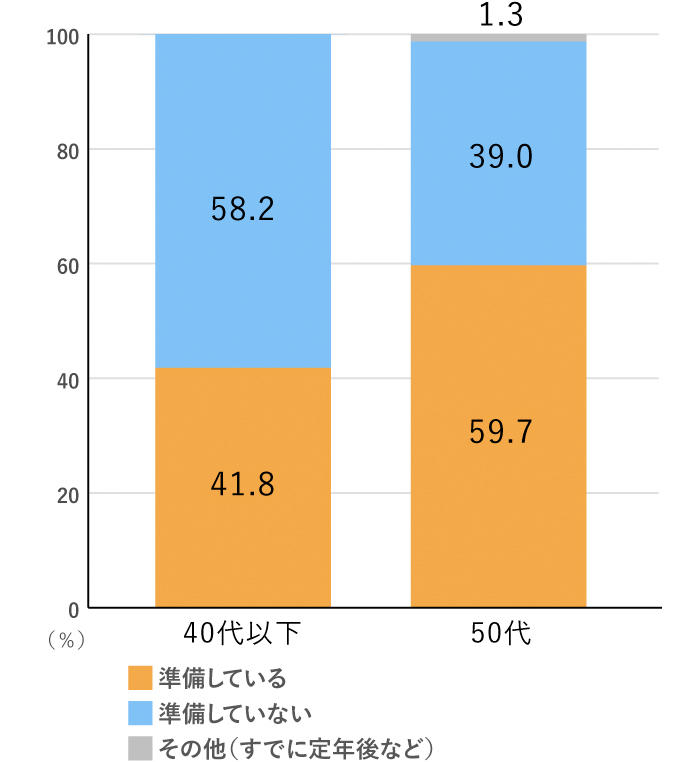

今回のアンケートでも、50代以降で、「老後のお金を準備している」と答えた人は約6割。

やはりビミョウな数字ですね。

この世代は、社会人になった時がバブル期であったり、好景気の余韻があった世代。その下の世代と比べると、明らかに"恵まれていた世代"なのです。

危機感がなかった分、「何とかなる」という考えの人も多いのではないでしょうか。

また、余裕があったはずのお金は、知らず知らずのうちに浪費してしまったのかもしれません。

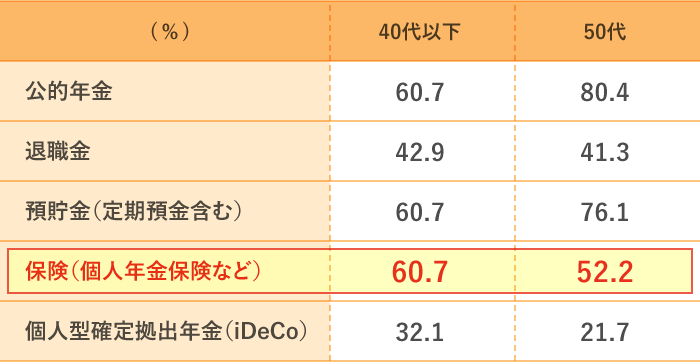

アンケート結果のうち割合の多い項目をピックアップしてみると、公的年金、退職金、預貯金に加え、全世代を通して保険の人気が特に高いことが分かりました。

しかし、保険加入済の方々についても、「入っているから大丈夫」と油断しないで、満期金や年金受取額について、しっかり調べておく必要があります。

もう一つ印象的だったのは、若い世代ほどiDeCo(個人型確定拠出年金)の利用者が多いという点です。2017年にiDeCo(イデコ)という愛称が出来る以前は、あまりメジャーではなかったのがこの制度。加入期間が60歳までであることを考えると、50代の利用者が少ないのも納得できます。

このように40代などの若い世代こそ運用期間が長く取れるiDeCoを活用して、老後資金の確保をしておくと将来安心です。

一方、50代の方も定年後に過ごす期間は長いので、公的年金や貯めたお金を切り崩すのではなく、つみたてNISAなどを活用して、運用しながらお金を使うことを検討してみてはいかがでしょう。

▼つみたてNISAについてくわしく

▼iDeCoについてくわしく

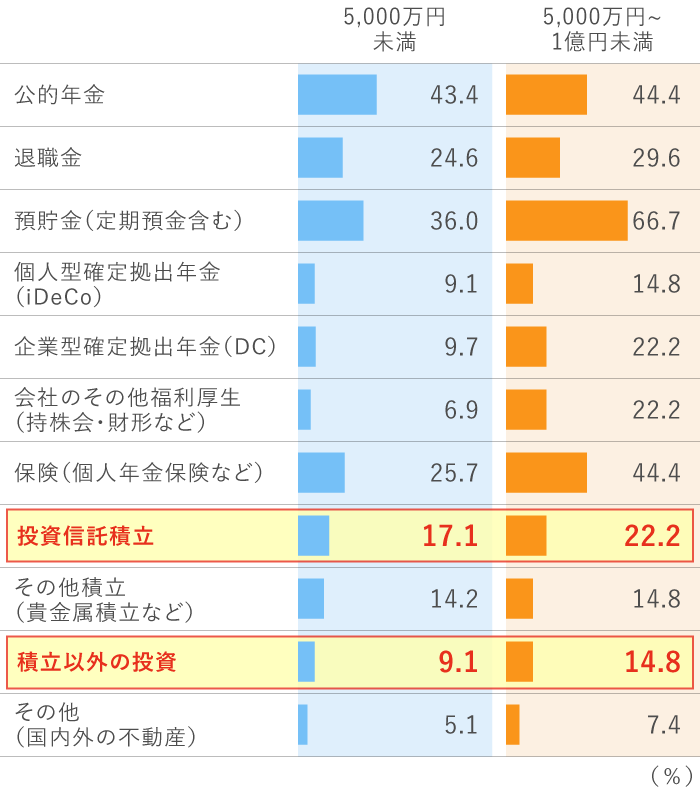

また、必要だと考える金額が高いほど、「投資信託の積立」や「積立以外での投資」など、お金を"増やす"方法を意識していることが分かります。

特に「5,000万円〜1億円未満」と回答した人は、投資信託、企業型確定拠出年金、会社のその他福利厚生の項目で、他の年代に比べて高い数値になっています。自身でできることから、会社の福利厚生も活用し、あの手この手で運用しているように思われます。

「こういう生活を送りたい」という具体的な目標があると、それに必要なお金をどう準備すべきかがイメージしやすくなります。もちろん、「必要なお金は老後も働き続けて稼ぐ!」という考えでも問題はありません。ただし、その場合は、働けなくなった時のリスクも考えておきましょう。

人生100年時代。60歳で定年退職後、その先が40年間とすると、当然ですがそれは、生まれたばかりの赤ちゃんが40歳になるまでの期間と同じです。私たちは、それだけの長い期間を生きられる可能性があります。

「お金のことは何とかなる」という考え方で、本当にどうにかなるケースもあります。しかし、老後の生活資金については「何とかしなくてはならない問題」です。年金受給額内のみでの生活は、やりくりが大変になるかもしれません。

定年後の生活費は、急に支出がガクッと減るわけではありません。むしろ、増える支出もあります。

子どもの教育費やお小遣い、通勤のための被服費やランチ代、また、住宅ローンの返済も終わっていれば、現役時代よりは支出は減ります。

ただ、60〜70代はまだまだ元気なので、交際費やレジャー費が思った以上に減らない人もいます。

増える支出は、ご想像の通り、医療費や介護費用などです。今のところ、医療費は1割か3割負担、介護保険を利用した時の自己負担も1割から3割ですが、40年後は変化する可能性もあるでしょう。

老後にいつまで働けるのか、その時のインフレ率(物価上昇)がどれくらいなのか。これも断定は不可能です。

老後をシミュレーションしようとしても、不確実なことが多く、「老後に必要なお金はいくら?」についての回答は、人それぞれというのが正解でしょう。

だからといって、何も準備しないのは、老後破綻のリスクを自ら取りに行くようなものです。分からないから何もしないのではなく、分からないから、今できることを考えて、一歩前に踏み出すことが大切です。

▼老後を豊かに過ごすためのヒント

老後資金をつくるために国が用意した制度に、「iDeCo(イデコ:個人型確定拠出年金)」があります。公的年金に加え、自分の老後資金を自分で加入して準備するための制度です。税制優遇が受けられるメリットの大きいしくみです。会社員や公務員、自営業やフリーランスなど、国民年金被保険者であれば加入でき、月々5,000円から積み立てることができます。そして、その積み立てた掛金、運用益、そして給付を受け取るときに、税制優遇がある点が大きな特徴です。ただし、原則として60歳までは引き出すことができないので注意が必要です。

2022年のiDeCoの制度改正で、厚生年金加入者と国民年金の任意加入者は65歳まで加入ができ、受け取りが75歳まで延長できるようになったため、50代からiDeCoを検討する人も増えています。また、すでに会社でDC(企業型の確定拠出型年金)に加入している人も、iDeCoに加入しやすくなりました。DCの運用サイトにログインして、自分がiDeCoの加入ができるか、いくらまで拠出できるか調べてみましょう。会社のDCに自分で掛け金を上乗せできる、マッチング拠出があれば、iDeCoではなくそちらを利用するという選択肢もあります。iDeCoならかかってしまう口座管理手数料もかかりませんので、検討してみましょう。

老後のお金を考える際は、「iDeCoをはじめてみようかな」「ちょっとだけiDeCoの額を増やしてみようかな」と、そんな風に前向きに考えながら準備してみてはいかがでしょうか。

▼iDeCoについてもっと知る

iDeCo(イデコ)って何? イデコの仕組みやメリット・デメリット、節税の効果を解説!

▼iDeCoで本当に税制メリットがあるのか、シミュレーションしてみましょう!

【アンケート調査概要】

山口京子(やまぐちきょうこ)

ファイナンシャルプランナー

幸せなお金持ちになるアドバイスが人気。フリーアナウンサーから、お金好きが高じFPに。証券外務員、生命保険、損害保険、宅地建物取引士の資格も取得。完全顧客主義のワンストップサービスを提供する。「白熱ライブビビット」「ミヤネ屋」「有吉ゼミ」「がっちりアカデミー」などに出演。お金を貯める・殖やす楽しさを、満足度100%のセミナーで伝える。 オフィシャルサイト:https://kyoko-yamaguchi.com