前の記事

資産運用で、みんなどれくらい得してる? 損してる?

2019.10.30となりの資産運用

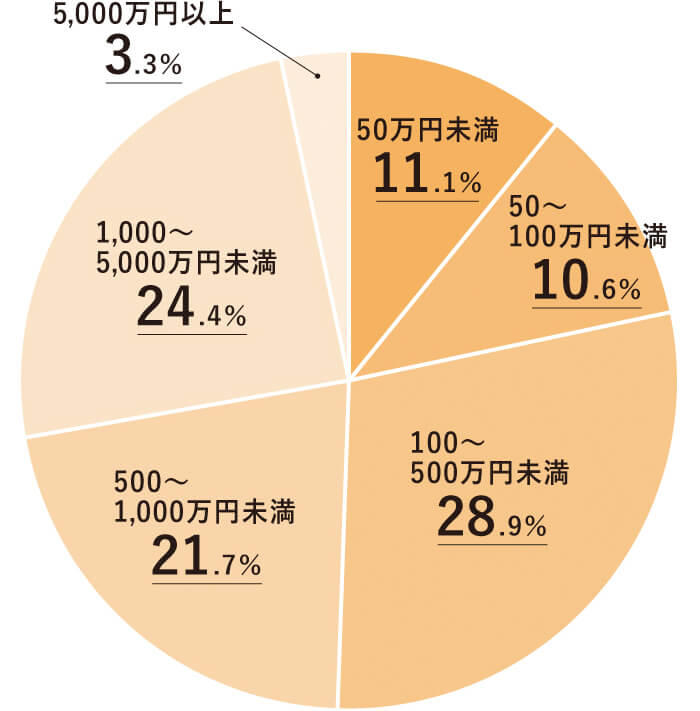

預貯金100万円以下の段階で、資産運用デビューした人が20%以上。半数の人が、500万円に満たないタイミングで資産運用デビューしたという結果が出ました。

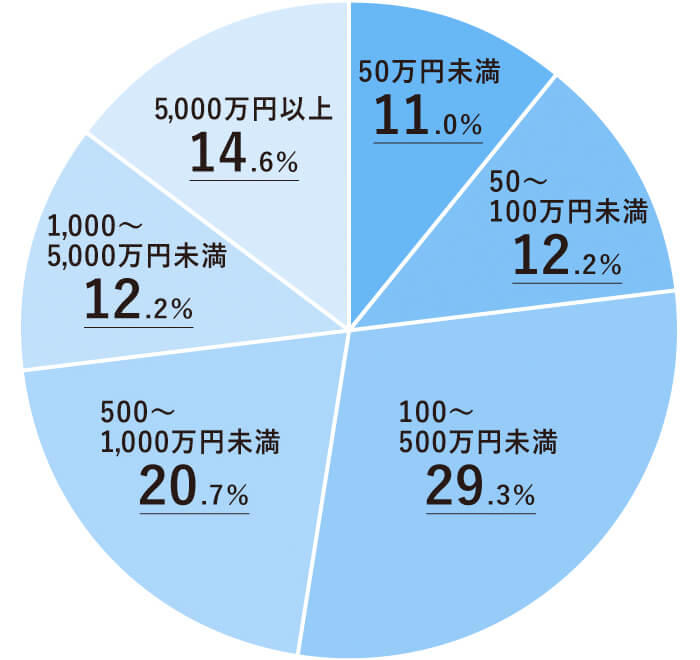

そして、資産運用未経験者でも、同様に、預貯金100万円以下で資産運用デビューしたいという人が20%以上。500万円未満でもやってみたいという人が、過半数でした。

貯蓄額がそれほど大きくなくても、資産運用はするもの/はじめてみたいという認識が広まっていることを感じます。

投資未経験者の回答で一番驚いたのは、資産運用デビューには「5,000万円以上必要」と思っている人が、約15%いることです。

以前、同様の考えを持った人に理由を聞いたことがあるのですが、「それくらい貯蓄があれば、投資で損をする可能性も考慮できて、もし一部がなくなったとしても暮らしていけるだろう」とのことでした。

しかし、例えば、22歳で働きはじめて毎年100万円ずつ貯めたとして、5,000万円貯めるには50年かかります。

投資には、「お金を育てる時間」も大切。金利はそれほど高くなくても、利子を次の元本に加えながら運用する複利の効果を利用して、時間をかけることでお金をふやしやすくなるからです。

多くの投資経験者から「もっと早くはじめておけばよかった」と言う声を聞きます。少額からでも、お金を育てる時間を長く持つようにすることがおすすめです。

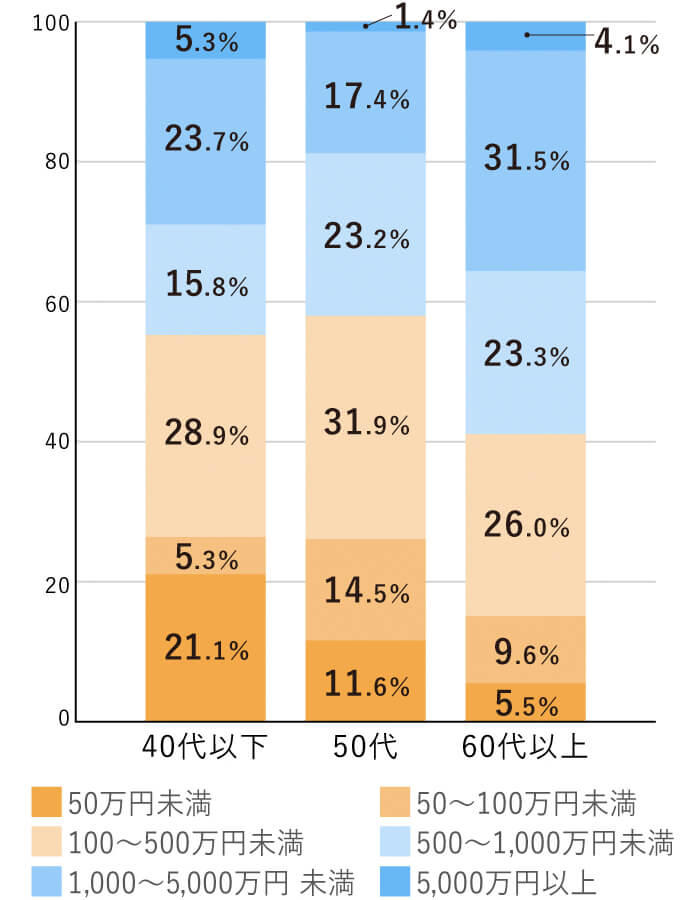

40代以下と比べると、60代以上の世代は、資産運用開始時の預貯金額が、比較的高額であることがわかります。

また、この世代で一番多かったのは、「1,000万円〜5,000万円未満」という回答でした。

いま60代以上の方が現役時代を過ごしたのは「バブル期」。投資は「財テク」と呼ばれ、投資対象は主に株でした。そして、当時は1単位の株を購入するためには、100万円を超えることも珍しくなく、例えばバブル期を象徴するNTT株の初値は160万円。つまり、この時代に投資をするには、かなりまとまったお金が必要だったのです。

一方で、40代以下では「50万円未満」でデビューしている人が20%超です。

これは、2016年に、年金の上乗せを自分で準備する個人型確定拠出年金に「iDeCo」という愛称ができたこと、2018年に国内株の売買単位が100株に統一され、それまでの10分の1や5分の1の金額で買える銘柄が増えたこと、投資で利益が発生しても税金がかからない「NISA」に、新しく「つみたてNISA」の制度ができたことなどにより、投資信託を使って少額からお金を積み立て可能なことが広く知れ渡ったからでしょう。

「iDeCo」は毎月最低5,000円から積み立てることができます。例えば、スマホアプリなどの使っていない有料サービスを見直したり、毎日購入している飲み物(月額にしたら数千円)の代わりにマイボトルを持ち歩くなどして浮いたお金を活用すれば、今すぐにでも投資デビューすることが可能です。

資産運用はあまり難しく考えなくても、大丈夫なのです。

一般的に、資産運用をはじめるのは「余剰資金ができてから」と言われています。

この「余剰資金」というのは、「なくなってもいいお金」という意味ではなく、「今は使う目的のないお金」と考えてみてください。

自分が資産運用をはじめるタイミングにあるかどうかを判断するには、自分のお金を、目的別に3つのお財布に分けてみるのも良い方法です。

1つ目は、「生活に使う」お財布。たとえば普通預金に、生活費の3ヵ月〜半年分程度を確保しておきます。(自営業者は、毎月の収入が一定でないことが多く、また失業手当や傷病手当もないため、半年〜1年分程度が良いでしょう。)

2つ目は、「貯める」お財布。

ここには、5年以内に使う予定のお金を「定期預金」します。旅行費用や子どもの教育費、車の買い換え費用や家のリフォーム費などが該当します。

これらのお金を資産運用に使うと、仮に損失が発生してしまった場合、子どもの進路を私立大学から国立大学のみに変更する必要などが生じかねません。

数年〜5年以内に使う予定のお金は、資産運用にまわさないようにすると安心です。

最後は、「増やす」お財布です。「5年以内には使わないお金」これが、資産運用をするための資金になります。

2つ目の「貯める」お財布に当面の目標金額が貯まったら、余分なお金を3つ目の「増やす」お財布に移し替えて資産運用に回すことを考えていきましょう。

3つ目の「増やす」お財布に移し替えたあとは、投資先と投資する時問を分散して投資するのがおすすめです。

100万円を移し替えたのであれば、1種類の投資信託を買うのではなく、投資先(日本株、世界株、国内債券、海外債券、不動産など)を分散しましょう。また1度にまとめて購入するのではなく、10ヵ月に分けて10万円ずつで購入するのでも良いですし、それでも不安な場合は、毎月2万円を50ヵ月かけて徐々に投資する方法もあります。もちろん、まとまった金額でなくても、毎月5,000円ずつの積み立て投資からはじめることもできます。

特に、積み立ての投資信託は、長く続けることで、世界の経済成長とともにお金が育つことが期待できます。3つ目の「増やす」お財布にお金が入るようになったら、ぜひ資産運用デビューを考えてみてはいかがでしょうか。

山口京子(やまぐちきょうこ)

ファイナンシャルプランナー

幸せなお金持ちになるアドバイスが人気。フリーアナウンサーから、お金好きが高じFPに。証券外務員、生命保険、損害保険、宅地建物取引士の資格も取得。完全顧客主義のワンストップサービスを提供する。「白熱ライブビビット」「ミヤネ屋」「有吉ゼミ」「がっちりアカデミー」などに出演。お金を貯める・殖やす楽しさを、満足度100%のセミナーで伝える。

オフィシャルサイト:https://kyoko-yamaguchi.com