前の記事

貯金がなくても資産運用はできる?!

2019.12.4となりの資産運用

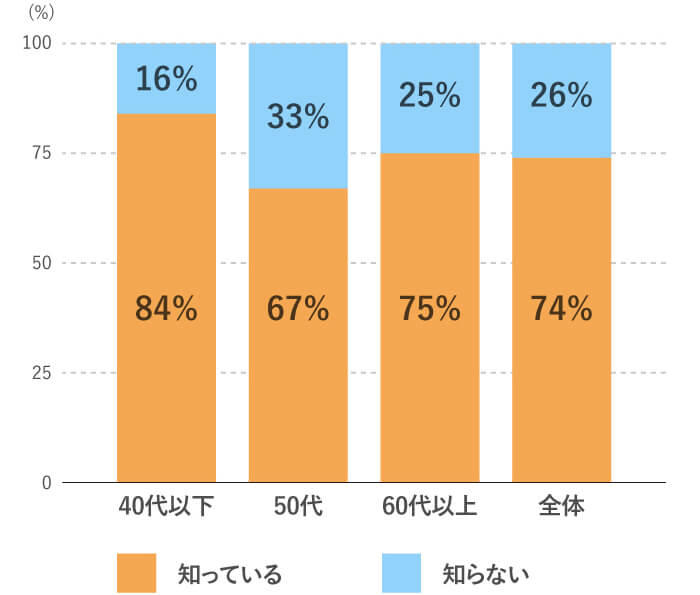

40代以下は、家族が資産運用について知っている人が約84%で、他の世代に比べて高い結果になりました。一方、50代では「知っている」と回答した人は約67%。60代以降の約75%を下回っています。

家族も知っている人が、40代以下の世代で多いのはなぜでしょう。

内閣府が発表しているデータ※を見ると、1990年代後半から共働きの世帯数は専業主婦世帯数を追い抜き、2017年には共働きの世帯が専業主婦世帯の約1.8倍になっています。

1990年代以降に就職した40代以下の世代は、夫婦それぞれがお金を稼いで1つの家計を支えるという考えのもと、資産運用の話も共有されやすくなっているのかもしれませんね。

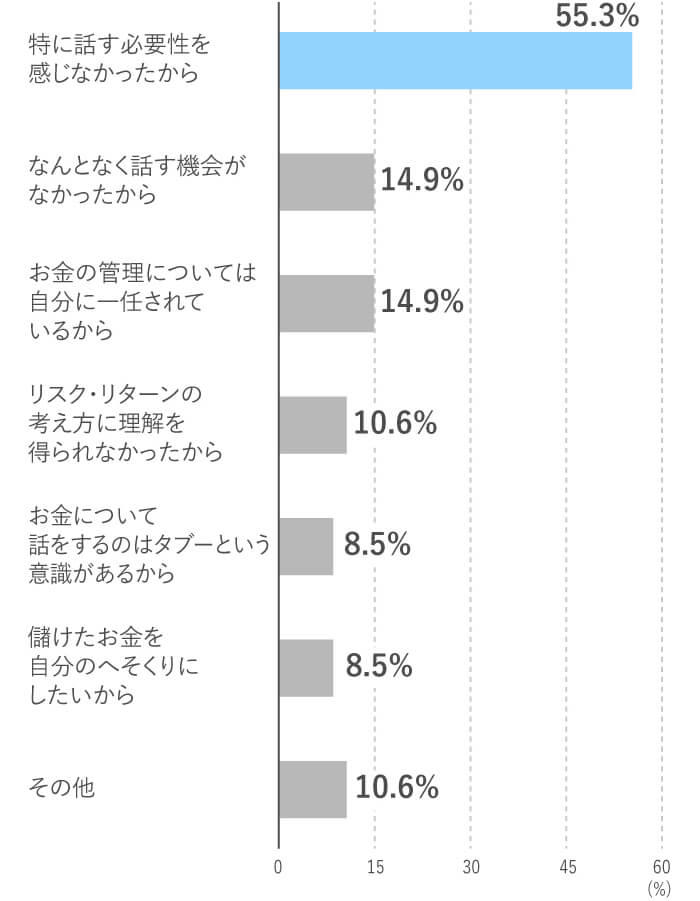

一方、「知らない」と回答した人は、なぜ資産運用の話を家族と共有していないのでしょう。理由を聞いてみました。

資産運用していることを家族が知らないという人は、“あえて内緒にしている・へそくりをしている”というようなイメージもありますが、必ずしもそうとは限りません。実際に、へそくり目的という回答は上位ではありませんでした。

一番多かったのは「特に話す必要がない」という人で、55%でした。

また、「お金の管理については自分に任されているから」が15%、「なんとなく話す機会がなかった」という人も15%。つまり、85%の人が、内緒にするというより、「必要性や機会がなかったので話していない」という結果でした。

一方、資産運用自体をネガティブに考えていたり、リスク・リターンの考え方に理解が得られないことが理由の方も、一定数いらっしゃいます。

このような方のご家族は、バブル崩壊やリーマンショック、過去の投資の失敗経験などで、「投資は危ないもの」というイメージを持たれているのかも知れませんね。

資産運用にもさまざまな種類があるため、リスクやリターンを一概に語ることはできません。

資産運用を始めるために、必ずしもご家族の同意は必要ありません。ですが老後資金や教育資金など家族のための資産形成が目的であれば、ご家族の協力を得たほうが、共通の目標に向けて家計をやりくりしやすくなるでしょう。

これから資産運用をはじめる場合は、ご家族と一緒に学んでいくこともおすすめです。

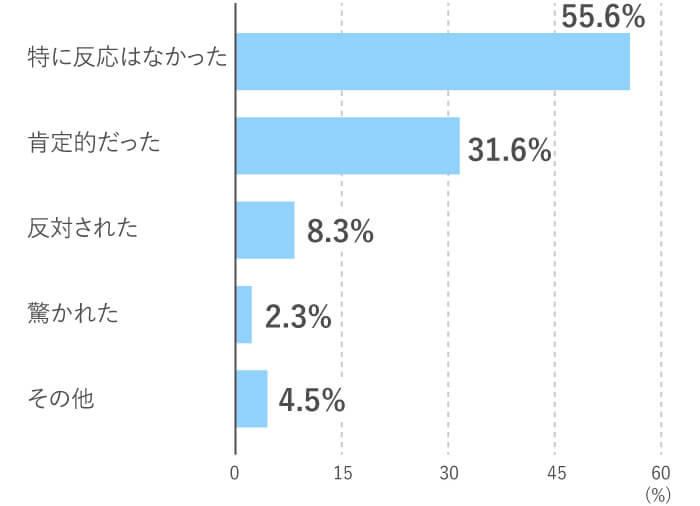

資産運用をしていることを家族に話した人に、その時の反応を聞いたところ、「肯定的」もしくは「特に反応がない」という回答がほとんどでした。

一方で、約8%の人が「反対された」と回答しました。

私もたまに、資産運用に否定的な人の話を聞くことがあります。

例えば、「父親が昔、知り合いから“投資で大もうけできる”という話を受けて大金を渡したところ、詐欺だったことが発覚。それ以降、うますぎる話には気を付けている」というお話や、「昔、祖父が土地に投資して大損をした経験があり、家族から投資はしてはいけないと言われている」など。

苦い経験をしたご家族が、孫や子どもに同じような苦労はさせないように「投資はしてはいけない」とキツくおっしゃるケースが多いようです。

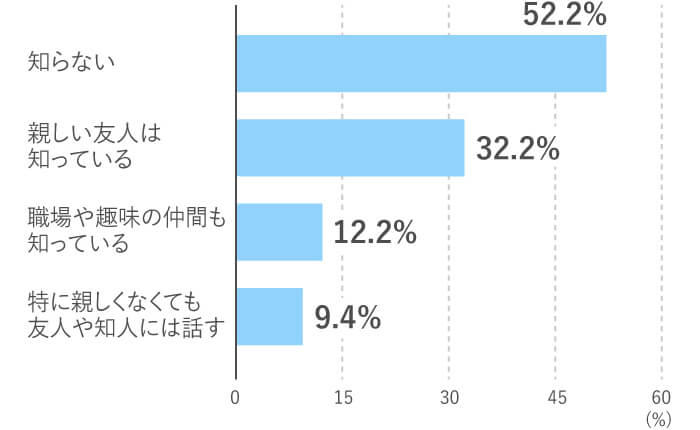

家族以外が資産運用をしていることを知っているか聞いたところ、「誰も知らない」という人が5割超、「親しい友人は知っている」という人が3割でした。ただでさえ、お金の話をタブー視する傾向にある日本で、資産運用の話をするのは、確かに相手を選びますね。

私の周りにも、「地元ではこんな話できないから」と、地方からわざわざ東京の投資イベントに参加する方がいらっしゃいます。

「投資をしていることを会社の同僚にも言えない。皆、投資のこと知らないから浮いてしまう」という20代の女性もいました。

もちろん、誰かれかまわず資産運用の話をすることは、セキュリティの観点からもおすすめしません。しかし、信頼のおける仕事の仲間や友人たちと資産運用に関する情報交換をすることで、新しい知見を得られることもあるでしょう。

2014年にスタートしたNISAや、2018年には加入者が100万人を突破したiDeCoなど、税制優遇があり初心者でも始めやすい制度を活用した投資人口も、増加しています。

お気に入りの音楽やお店のことを話すように、みんなでランチを食べながら、気軽に資産運用の情報交換ができるような日がくると面白いかも知れませんね。

資産運用についてあまり知らない方がイメージする“投資”は、「一点買い・一括買い」なのではないでしょうか。株や不動産のような「一点買い・一括買い」の商品は、商品の値動きと、投資の成績が直結します。

一方、投資には、複数の商品をパッケージにすることで、一商品の値動きによるリスクを分散する方法もあります。それが、iDeCoやつみたてNISAなどでも使われている、「投資信託」に投資する方法です。

投資信託の中には、世界中の株や債券、不動産などが入っています。日経平均に連動する投資信託なら、株を225社分買うことができます。つまり一点買いではなく、225点買いです。

しかも、複数の商品を買うからといって高額になるわけではなく、運用する金額を自由に決められるのも魅力の1つです。例えばiDeCoなら毎月5,000円から投資信託を買うことができます。

さらに、毎月一定額を積み立てる方法であれば、安くなった時に多く買い付けることができます。時間を分散して買うことで、値動きによるリスクも分散しやすくなると言われています。

投資は、家族の未来のために資産を形成するための方法の1つです。投資先と時間を分散することで、自分たちの将来のためのお金を計画的に形成することができます。

こういう投資法の話もご家族とできると、同じ目標に向けて協力し合えるので、理想的ですね。

山口京子(やまぐちきょうこ)

ファイナンシャルプランナー

幸せなお金持ちになるアドバイスが人気。フリーアナウンサーから、お金好きが高じFPに。証券外務員、生命保険、損害保険、宅地建物取引士の資格も取得。完全顧客主義のワンストップサービスを提供する。「白熱ライブビビット」「ミヤネ屋」「有吉ゼミ」「がっちりアカデミー」などに出演。お金を貯める・殖やす楽しさを、満足度100%のセミナーで伝える。オフィシャルサイト:https://kyoko-yamaguchi.com