前の記事

投資信託の「リバランス」って? アクティブ型・インデックス型でもやってる人が多数?

2020.10.14となりの資産運用

マネービバで意識調査を実施して、読者の皆さんの本音に迫ります。第13回は、「コロナ・ショックで投資スタンスが変化したかどうか」がテーマ。

世界的な株価の大暴落を受け、資産運用経験者はどう考え、どう動いたのか。アンケート調査した結果をもとに、ファイナンシャルプランナーの山口京子さんが“○○ショック”に備えるヒントを読み解きます。

「落ちてくるナイフは拾ってはつかむな」という投資の格言があります。

落ちてくるナイフ(投資商品)をつかむと危ないので、暴落しているときにあわててつかもうとせず、ナイフが底についてからつかむべき(買うべき)という意味です。

2020年3月、コロナ・ショックで日経平均株価やNYダウ平均株価は約3割暴落し、まさに落ちてくるナイフのようでした。その後、各国の金融政策で株価はV字回復したものの、この先、新型コロナウイルス感染拡大の第二波、第三波の影響も心配されています。

今回は、「この暴落でマネービバ読者がどう行動したか」という、とても興味深いアンケート結果が出ました。

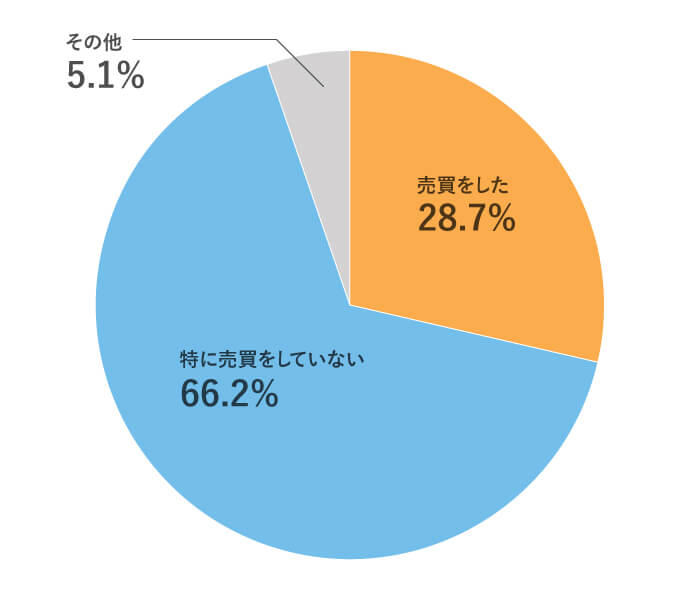

コロナ・ショックで株価が暴落した際に、運用商品を売買した読者は、約29%。一方、約66%の読者は、特に売買をしなかったという結果でした。

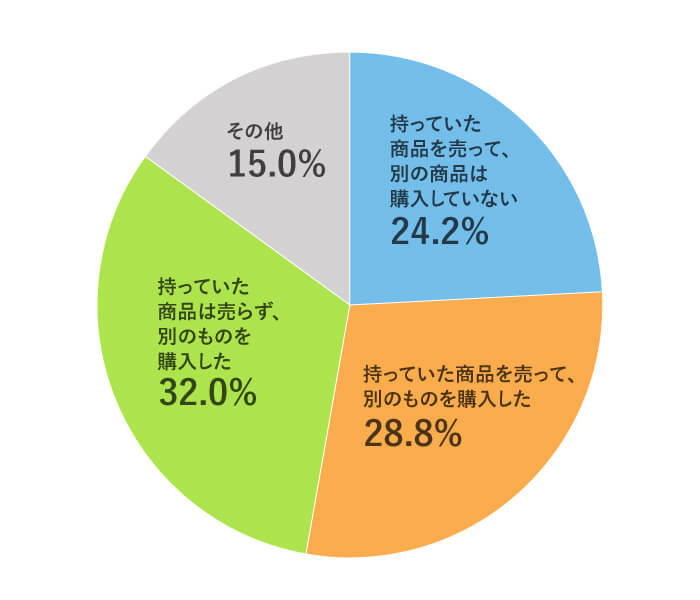

売買した読者のうち一番多かったのは「持っていた商品は売らず、別の商品を買った人」、つまり買い増した人でした。これは正解でしたね。

前述のようにその後、株価はV字回復しました。その後、値上がったタイミングで売却すれば、投資の格言の逆を行く積極的な行動が、結果的には利益につながったのではないでしょうか。

次に多かったのが、「持っていた商品を売って、別の商品を買った人」。売買した商品が投資信託であればうまくリバランスでき、株であれば下落し始めた時に売却し値下がりした価格で買えたなら、正解でしたね。

そして、最後は「売った人」。これも場合によっては、正解と言えます。

「売った人も正解なの?」と思われるかもしれませんが、これには理由があります。わたしたちは、コロナ・ショックから数ヵ月たった今、結果としてチャートを見ることができます。つまり、「日経平均株価なら、3月19日が「底」だったな」とわかる訳です。

一方、渦中では今が底なのか、さらに下落が何年も続くのかはわかりません。もし下落しはじめた時に、すぐに売却を行い、そこから値が下がれば、「売っただけの人」は結果的に含み損を抱えることなく、正解となるわけです。

ただし、大底(株価がもっとも下落した状態)で投げ売るのは、「ろうばい売り」と言われ、投資で一番損をするケースです。

株価が下がり続けることに恐怖を覚えて売却すると、そこが大底でそこからどんどん株価が上がるようなパターンです。

これは残念ながら、「正解」とは言えません。

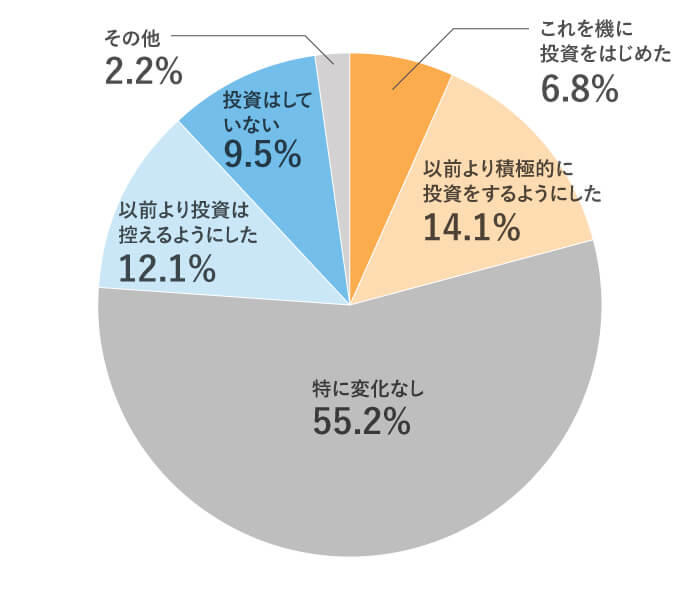

コロナ・ショックを受けて投資スタンスが変化したかどうかを聞いたところ、「特に変化なし」という人が過半数でした。

ひと口に投資といっても、そのスタイルはさまざまです。株の短期売買をしている人、株主優待目当てで株を長期保有している人、投資信託で世界に分散投資をしている人、投資信託でつみたて投資をしている人など。

いろいろな人がいると思いますが、暴落があっても「スタンスを変えない」という人が一番多かったわけです。

一方で、ここぞとばかりに、投資を始めた人や、以前より積極的に投資をするようになった人がおよそ2割。12%の方が、投資を控えるようになっています。

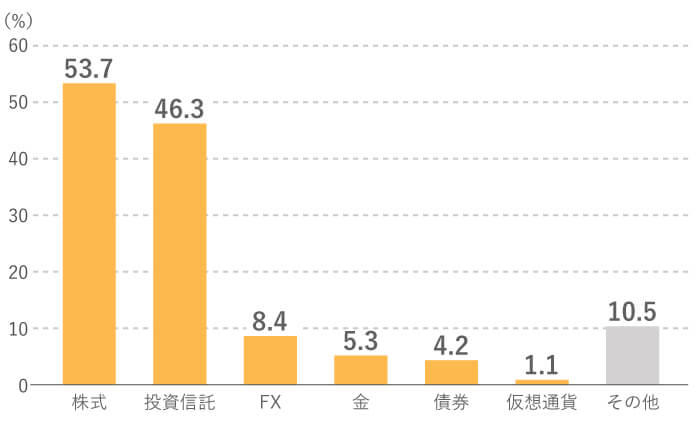

投資をはじめた人、積極的に投資をするようになった人が買った商品を聞いたところ、1番多かったのが株、次が投資信託という結果になりました。コロナ・ショックで株価が暴落している時、安くなった株や投資信託を買っておきたいというニーズがあったことが分かります。

実際、わたしのところには、積立型の投資信託の追加購入を検討しているというご相談がたくさんありました。

積立型の投資は、実はタイミングを選ばない投資法です。

3割ほど値下がりした価格からはじめて、さらに値下がったとしても、じっくり長期で投資をし続ければ、いつかはプラスになる可能性が高いので、株価が不安定なときでも、それほど値動きを気にしないでいられます。

今回のコロナ・ショックに限らず、投資に下落はつきものです。一時的な暴落で、投資をやめようと思ったり、仕事が手につかなくなったりするようなら、投資法や投資額が自分のリスク許容度に合っていないということになります。

まず、投資したお金が3割減って、仕事や家事が手につかないようであれば、そもそも投資額が多すぎるので、減らすことを検討してみてください。

また、これから投資をはじめる人は、一時的に3〜4割値下がりしてもドキドキしない投資額でスタートすると、長く続けられるでしょう。

銘柄を選んだり、頻繁に株価をチェックして売買したりするのが難しいなら、株の一括投資よりも投資信託の積立投資が向いています。

投資信託は、日本の株だけでなく、世界中の資産に投資できます。日本株だけでなく、海外の株にも投資することで、たとえば日本株の回復が遅くても、価格の上昇を期待できます。値動きが少ない債券を組み入れているバランス型の投資信託なら、株の暴落の時も下落は少なくなるでしょう。

また、金や不動産を資産に組み入れればさらに分散されるので、株価下落の影響は少なくなります。

資産運用を検討しているなら、購入を検討している商品が、今回のコロナ・ショックを受けてどんな値動きをしたのか、現在、どのようになっているかをチェックしてみてはいかがでしょうか。

【アンケート調査概要】

山口京子(やまぐちきょうこ)

ファイナンシャルプランナー

幸せなお金持ちになるアドバイスが人気。フリーアナウンサーから、お金好きが高じFPに。証券外務員、生命保険、損害保険、宅地建物取引士の資格も取得。完全顧客主義のワンストップサービスを提供する。「白熱ライブビビット」「ミヤネ屋」「有吉ゼミ」「がっちりアカデミー」などに出演。お金を貯める・殖やす楽しさを、満足度100%のセミナーで伝える。

オフィシャルサイト:https://kyoko-yamaguchi.com