�O�̋L��

�C���^�[�l�b�g�o���L���O�Ⓤ���̃I�����C������A���p���Ă���H

2021.7.21�ƂȂ�̎��Y�^�p

��15��́A�u�ϗ������̌o���Ɩ����̐ϗ����z�v���e�[�}�B�������̋��z��ςݗ��ĂĂ����u�ϗ������v�́A�ǂꂭ�炢�̐l�����p���Ă���̂ł��傤�B

�A���P�[�g�̌��ʂ�R�����Ȃ���A�t�@�C�i���V�����v�����i�[�̎R�����q���ϗ������̃����b�g���ē����܂��B

�ϗ������Ƃ́A�������鏤�i�Ƌ��z���ŏ��Ɍ��߂Ă����āA����I�ɍw�����Đςݗ��ĂĂ������@�ł��B��x�\�����߂A�������z�������Őςݗ��Ă���̂ŁA�Z�����l�⏭�z�Ŏ��Y�^�p���͂��߂����l�Ɍ����Ă��܂��B

�����M�����R�c�R�c�����ɂ킽���Đςݗ��Ă�悤�Ȑϗ������Ȃ�A�������鎑�Y�⎞�ԂU���邱�Ƃɂ��A���X�N�̕��U���ʂ����҂ł��܂��B�R���i���ł͂��߂�l�������Ă���Ƃ����j���[�X������܂����B����́A�}�l�[�r�o�ǎ҂̐ϗ������o�������Ă݂܂����B

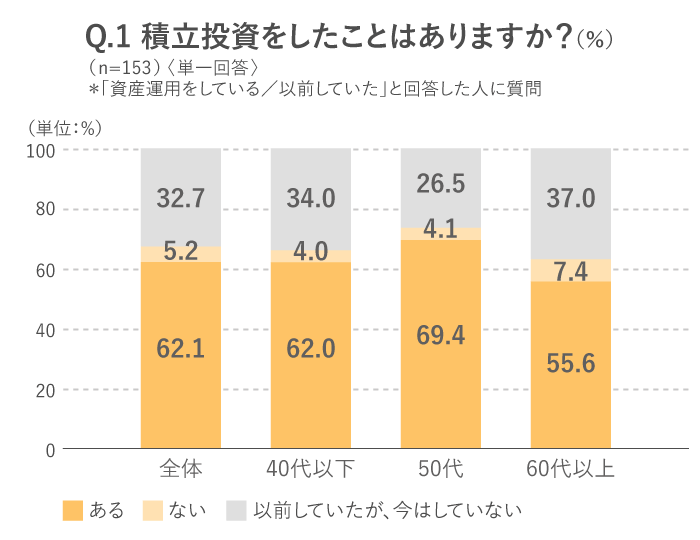

�}�l�[�r�o�̓ǎ҂ւ̒����ł́A7���߂����ϗ������̌o���҂ł����B�N��ʂɌ���Ɠ���50��Ōo���҂������悤�ł��B

�ϗ������Ƃ����A���̐ϗ����Ђ̎�����A���̏،���Ђ��s���Ă���ʖ����̊����́g�����ݐϓ����h�ȂǁA��@�͌����Ă��܂������A���݂ł͌l�����Ƃ̊ԂŎs�����Ă��邱�Ƃ�������܂��ˁB

���̔w�i�Ƃ��āAiDeCo�i�C�f�R�F�l�^�m�苒�o�N���j��NISA�i���z������ېŐ��x�j����������A�����Ɍ��������Y�`���̂��߂Ɍ������ォ��ϗ�����������Ƃ����l�������L���������Ƃ�����܂��B

�܂��A�a���̋�����������A���Y�`���̕��@�Ƃ��ē����ֈӎ����������₷���Ȃ��Ă���Ƃ������Ƃ��������܂��B���Ƃ��A����a���̋�����0.002�� �i2021�N��6�����݁j�ł��B1,000���~��1�N�Ԃ̒���a���Ƃ��ėa���Ă��A1�N��̗�����159�~�i�ň���j�ƂȂ�܂��B

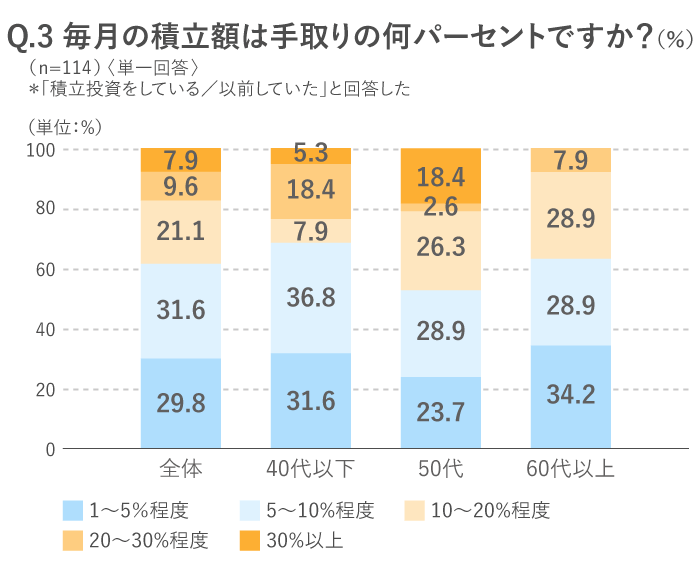

����A�����M���ŃR�c�R�c�Ɩ���1���~�̐ϗ�����������Ƃ��܂��傤�B���Ƃ��ΔN��3���ʼn^�p�ł���ƁA1�N��ɂ�1,556�~�i���N�����^�ň���j������Ƃ������Z�ɂȂ�܂� �i�N��3���́A�ߋ���U��Ԃ�ƌ����č����ݒ�ł͂���܂���j�B�^�p���i�Ȃ̂Ō��{���������\��������܂����A�������z�ł��R�c�R�c�ϗ������������A�����I�ɐςݏオ�鎑�Y�͑傫���Ȃ�\��������̂ł��B

�ł́A�����ǂꂭ�炢�ϗ���������ǂ��̂ł��傤���H �}�l�[�r�o�ǎ҂̎��Y�^�p�����`���Ă݂܂��傤�B

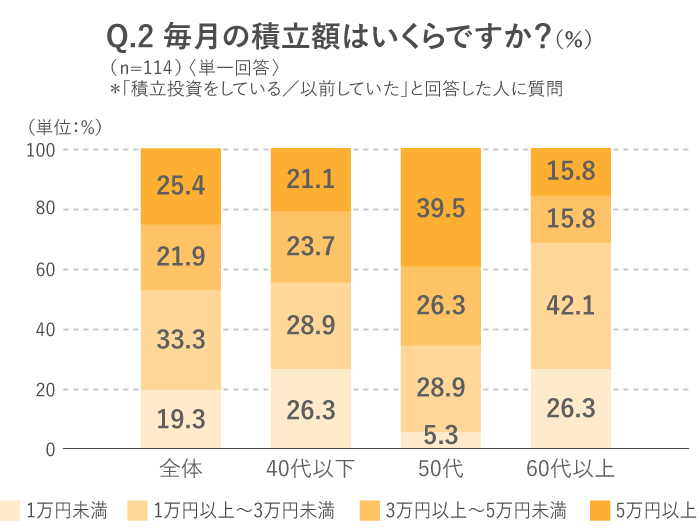

�ϗ������o���̂���}�l�[�r�o�ǎ҂ɖ����̐ϗ��z�����Ƃ���A�S�����1���~�ȏ�3���~�������ő��A���ɑ��������̂�3���~�ȏ�5���~�����ł����B

�ߔN�AiDeCo��݂���NISA�̗��p�҂͑������Ă��Ă���̂ŁA���������p���Ă�����������̂ł͂Ȃ��ł��傤���B

���Ƃ��A�݂���NISA�́A�N��40���~�܂Ŕ�ېłʼn^�p�ł���̂ŁA��3���~�̐ϗ����ڈ��ɂȂ�܂��B

����A5���~�ȏ�̐ϗ����������Ă���l��50��Ŗ�4�����܂����BiDeCo��݂���NISA�̏���z���ē����������ꍇ��A60�܂ň����o���Ȃ�iDeCo�Ƀf�����b�g��������ꍇ�́A����ȊO�̕��@�Őϗ����������邱�Ƃ��ł��܂��B

�}�l�[�r�o�̓ǎ҂ւ̒����ł́A�����10���ȉ��i1���ȉ��j��ϗ��������Ă���l�������ł��ˁB�������S�҂ɂƂ��Ă͓K�Ȋ����ł��B

�����1�����x�Ȃ�A�ŏ�����Ȃ��������̂Ƃ��Đ��蒙�~���A�c��̂����Ő������邱�Ƃ��ł���ł��傤���A���ɓ������Ă��鏤�i�̉��i���������Ă������ɑ傫�ȉe��������܂���B

���Ɏ��Y�����邽�߂ɂ́A����z��1��~4�����A�a���Ɠ����ɂ܂킷�̂����������ł��B���茎����20���Ȃ�2~8���~�A50���~�Ȃ�5~20���~�ł��B

4������ƁA�����ɏ������Ȃ��Ȃ��Ă��܂���̂悤�ȕ�炵�ɂȂ肪���ŁA1�������ł͂Ȃ��Ȃ����������܂��Ă����܂���B�ŏ���1�����x����͂��߂A������������Ȃǂ��ė]�T���o�Ă�������ɋ��z�𑝂₷�悤�ɂ��܂��傤�B

�܂��A�a���������̐������3���������x�i���c�Ƃ̏ꍇ�͔��N�����x�j�����܂�܂ł͗a���̊����𑽂߂ɂ��Ă����A�\���ɒ��܂��Ă��瓊������������Ɨǂ���������܂���B

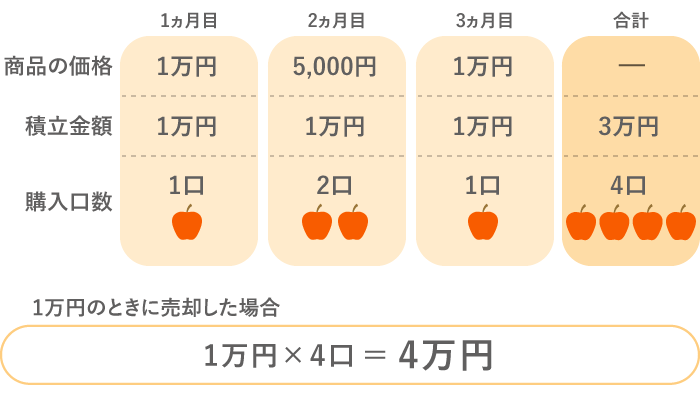

�u�ϗ�����������A��ɑ����Ȃ���ł���ˁH�v�Ƃ悭������܂����A�ϗ������ł��������邱�Ƃ͂���܂��B

����1���~��ςݗ��Ă��ꍇ���ɂƂ��Ă݂Ă݂܂��傤�B

�����������i�̒l�������A1���~��5,000�~��1���~�ƕω������̂ŁA3�����ō��v4�����܂����B

1��1���~�Ŕ����4���~�ɂȂ�܂��B�������{��1���~�~3�����ł�����3���~�B3���~��4���~�ɂȂ�܂����B

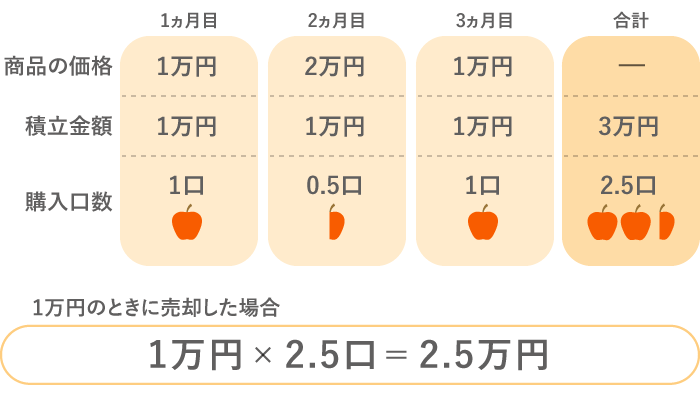

�ł́A�ʂ̃P�[�X�����Ă݂܂��傤�B

�l������1���~��2���~��1���~�̂悤�ɕω������̂ŁA3�����ō��v2.5�����܂����B

1��1���~�Ŕ����2��5,000�~�ł����A���{��3���~�Ȃ̂�5,000�~�̑����ł��B

���̂悤�ɁA����1���~�ł͂��܂��āA1���~�ŏI������ꍇ�ł��A�r���̒l�����ɂ���Č��ʂ��ς��܂��B

�������A2�ڂ̗�ł́A�������o�Ă��ϗ��������I���ɂ����A�����҂��Ă���Ԃɒl���オ���Ă����Ό��ʂ��ς��\���͂���܂��B

�����ɐ�͂���܂��A�����w������ϗ������ł���A���Y�͐ςݏオ���Ă����܂��B�܂��A���i����������Ƃ������Ƃ́A����Ԃ��A�����ϗ��z�ł�������w���ł���`�����X�ł�����A���̌�̒l��������ł͗��v���o��\��������܂��B������ς���A���i�̉������O�����Ɏv���邩������܂���ˁB

���ꂩ�瓊�����n�߂�Ȃ�A�܂��͏��S�҂ł����p���₷���A�݂���NISA��iDeCo���������Ă݂Ă��������B���Ԃ𖡕��ɂ��A��������R�c�R�c�Ɛςݗ��ĂĂ������ƂŁA��������Ǝ��Y�������Ă����܂��傤�B

▼�݂���NISA�AiDeCo�ɂ��Ă��킵���`�F�b�N�I

�y�A���P�[�g�����T�v�z

�R�����q�i��܂������傤���j

�t�@�C�i���V�����v�����i�[

�K���Ȃ��������ɂȂ�A�h�o�C�X���l�C�B�t���[�A�i�E���T�[����A�����D��������FP�ɁB�،��O�����A�����ی��A���Q�ی��A��n��������m�̎��i���擾�B���S�ڋq��`�̃����X�g�b�v�T�[�r�X�����B�u���M���C�u�r�r�b�g�v�u�~���l���v�u�L�g�[�~�v�u��������A�J�f�~�[�v�Ȃǂɏo���B�����߂�E�B�₷�y�������A�����x100���̃Z�~�i�[�œ`����B �I�t�B�V�����T�C�g�Fhttps://kyoko-yamaguchi.com