���̋L��

�l���ŏ��́u���߂ǂ��v�I �Ɛg�EDINKs�̂����̐F�����p

2022.3.2 �����̐F����

�{���ł́A���C�t�X�e�[�W�ʂ̂����̐F�����p�ƂƂ��ɁA���Y�^�p���͂��߂�q���g��FP�쌴�����`���B���̋L���ł́A���̃C���g���_�N�V�����Ƃ��āA�����̐F�����p�ƁA���Y�^�p���͂��߂�ۂ̃|�[�g�t�H���I�̍l�����ɂ��ďЉ�܂��B

���Y�^�p���͂��߂�ɂ������āA�ǂꂭ�炢�̋��z�ŁA�ǂ̂悤�ȋ��Z���i���A�ǂ̂悤�ȕ��@�ōw�����ׂ����A�����Ă���l�������̂ł͂Ȃ��ł��傤���H

�������l���邽�߂̃J�M������̂��A�u�����̐F�����v�ł��B

�܂��A�����̎����Ă��鎑�Y���u�ړI�v�Ɓu�g�������v�ŐF�������邱�ƂŁA�ǂꂭ�炢�̂��������Y�^�p�ɉ��Ƃ��o����̂��l���邱�Ƃ��o���܂��B

����ɁA���Y�^�p���s���ۂɂ́A���̂����ʼn������������A�ǂ�Ȑl������𑗂肽�����ȂǁA������Ƒ��̉��l�ς�ړI�ɍ��킹�ĉ^�p�̕��j�����߂邱�Ƃ��ƂĂ��d�v�ɂȂ��Ă��܂��B

���̍ۂɃ|�C���g�ƂȂ�̂��u�|�[�g�t�H���I�v�����Z���i�̑g�ݍ��킹�ł��B�ǂ̂悤�ȋ��Z���i��g�ݍ��킹�A���ꂼ��̏��i���ǂ̂��炢�̊����ōw�����邩�����߂邱�Ƃ��u�|�[�g�t�H���I��g�ށv�ƌ����܂��B

�܂�A�����ɍ��������Y�^�p���s�����߂ɁA�܂��́u�����̐F�����v�����A��������u�|�[�g�t�H���I�v��g��ł����ƃX���[�Y�ł��B���ꂼ��̊�{�I�ȍl�����Ǝ��Y�^�p���͂��߂�܂ł̗�����ȉ����Љ�܂��B

���Y�^�p���͂��߂�Ƃ��ɂ܂��m�F���K�v�Ȃ̂́A���������Y�^�p�ɉ��Ƃ��ł��邨���͂�������������Ȃ̂��Ƃ������Ƃł��B�����m�邽�߂ɂ́A����̃}�l�[�v�����𗧂āA�����̐F���������邱�Ƃ���ł��B

�ȉ���3�ł����̐F�������l���Ă݂܂��傤�B

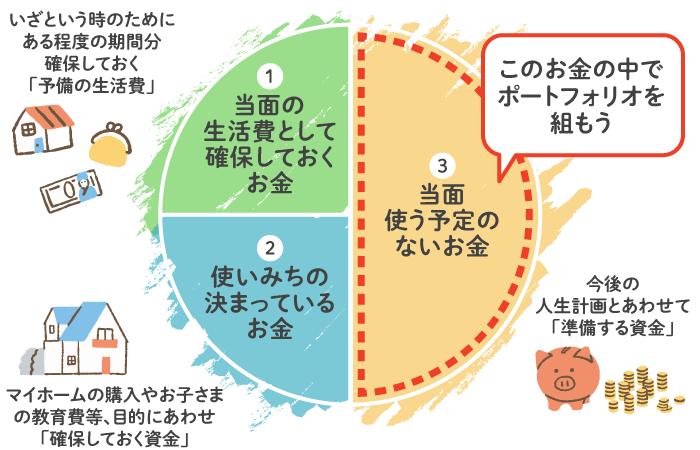

�������鐶����Ƃ͕ʂɁA�����Ƃ����Ƃ��̂��߂ɁA������x�̊��ԕ����m�ۂ��Ă����A�\���̐�����ł��B

��Ј��ł�����������3�`6�������A�t���[�����X�Ȃ�1�N�����ڈ��ł��B

����3�`5�N���x�Łu�g���݂��̌��܂��Ă��邨���v�̌v��𗧂Ă܂��傤�B�}�C�z�[���̍w���A������p��q�ǂ��̋����A���s�A�Z�~�i�[�E�u�K��A�����z����p�ȂǁA�ړI��p�r���ƂɊm�ۂ��Ă����ׂ������ɂ��āA���߂ɍl���Ă������Ƃ���ł��B

�S���Y����@�A�������������������A�u���ʎg���\��̂Ȃ������v�ł��B����̃��C�t�C�x���g������ɏ[�������邽�߂̂����ƌ����܂��B

���� �B�u���ʎg���\��̂Ȃ������v�����Y�^�p�ɉ邨���ɂȂ�܂��B�B�̂����������炠�邩�𖾂炩�ɂ��������ŁA�|�[�g�t�H���I���l���Ă����܂��傤�B

�������A�@��A���Ȃ��Ȃ����܂�Ȃ��Ƃ����ꍇ�ł��A����̃{�[�i�X��Վ������Ȃǂ�D��I�ɇ@�A�ɉ��Ƃ�z�肵�Ȃ���A���z����ł��Ȃ�ׂ��������Y�^�p���n�߂�Ƃ����̂���̕��@�ł��B

�u���ʎg���\��̂Ȃ������v������������A���̂����łǂ̂悤�Ɏ��Y�^�p�����Ă������A���j�����߂܂��傤�B

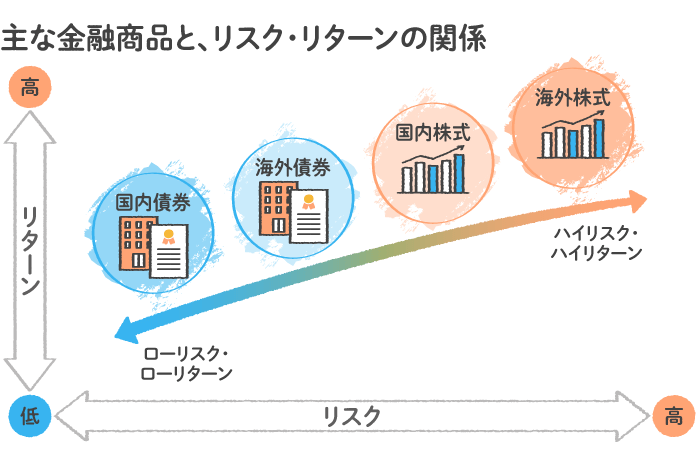

�^�p���j����������Ƃ��Ƀ|�C���g�ƂȂ�̂��A���Z���i�̃��X�N�ƃ��^�[���ł��B

���X�N�Ƃ́A���i�̐U�ꕝ�̂��Ƃł��B���X�N���傫�����i�́A�傫���l�オ�肷��\��������A�傫����������\�������鏤�i�ł��B���傫�ȃ��^�[���悤�Ƃ���ƁA����Ɍ����������x���Ń��X�N���傫���Ȃ�A���^�[�������Ȃ���A���l�Ƀ��X�N���������Ȃ�X���ɂ���܂��B

���X�N���Ƃ�ΕK�����^�[������Ƃ������Ƃł͂Ȃ��A����Ȃ�̃��^�[����ɂ͂���Ȃ�̃��X�N�������́A�Ƃ����Ӗ��ł��B

��ʓI�ɂ́A���������C�O���������������C�O�����̏��ԂŃ��X�N�E���^�[�����傫���Ȃ�ƌ����Ă��܂��B�܂��A�傫�Ȃ�����Ƃ��ẮA���������A�������C�O�i�בւ��W���Ă��邽�߁j�Ƃ����C���[�W�ł��B

���́A�����܂ŕۗL����Ό��{���ꂵ�Ȃ����i�ł���A���X�N�E���^�[������r�I�������u���S���Y�v�Ƃ����l�������ł���ł��傤�B�������A�בւȂǂ̃}�[�P�b�g���ɂ���Ď����ł͉��i���ϓ����܂��B�r�����p����������ꍇ�ɂ͎����Ŕ��p���邽�߁A���{����̉\�������邱�Ƃ�m���Ă����܂��傤�B

����ŁA�h���~�Ȃǂ̈בւ��傫���W���Ă���O�������g�ݓ����ꂽ�����M���⊔�����g�ݓ����ꂽ�����M���A�ʂ̊����A�O�ݗa���Ȃǂ́u���X�N���Y�v�ƌ����܂��B

▼���X�N�ƃ��^�[���ɂ��Ă��킵���m�肽������������

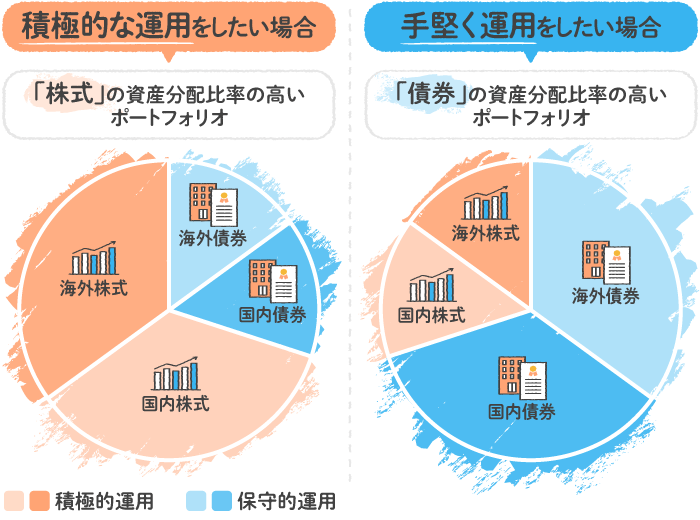

�����������������A�ǂ�Ȑl������𑗂肽�����Ȃǂ��悭�l���Ȃ���A���莑�Y�ƃ��X�N���Y���ǂꂭ�炢�̔z���ɂ��邩���l����̂��A�|�[�g�t�H���I��g�ޑ����ł��B

�ϋɓI�ɉ^�p���������ꍇ�̓��X�N���Y�𑽂��A�茘���^�p�������ꍇ�͈��S���Y�𑽂�����B���̂����ŁA���ꂼ��̓���ƂȂ���Z���i�Ǝ��Y�z�������߂ă|�[�g�t�H���I��g��ł����܂��傤�B

���Ƃ��A�ϋɓI�Ƀ��^�[�������Ȃ�A���X�N�E���^�[�����傫�����Z���Y�ł���A����������C�O�����̔z���𑽂�����B����A�茘���^�p�������Ȃ�A���X�N�E���^�[�������������Z���Y�ł���C�O���⍑�����̔z���𑽂�����Ƃ�������ł��B

�������������Y�^�p�̕��j�́A���Y�^�p�ւ̍l�����A�N��⎑�Y�^�p�ɉ鎑�Y�z�A���C�t�X�e�[�W�Ȃǂɂ���Ă��ω����܂��B�Ƒ��\���Ȃǂ̐������A�������A���l�ςȂǂɕω������邽�тɁA���C�t�v�����Ɠ��l�A�^�p���j���������Ă݂܂��傤�B

▼�|�[�g�t�H���I�ɂ��Ă����Ƃ��킵���m�肽������������

�|�[�g�t�H���I��g��A��̓I�ɂǂ̂悤�ȋ��Z���i���ǂ̂悤�ɍw�����邩�����߂Ă����܂��傤�B

�l��100�N����Ɍ����āA�����̎��Y�������ň�ĂĂ������߂ɂ́A�����O�̊����E���E�s���Y�ȂǂɁu���U�����v����d�g�݂ł��铊���M�������p�����ϗ����������Ɏ�����Ă��������Ƃ���ł��B

��ېŗD���̂���݂���NISA��iDeCo�Ƃ��������x�����킹�ė��p����̂��������߂ł��B���ꂼ��̐��x�̈Ⴂ��m��A�����ړI�ɂ��������x��I�Ԃ悤�ɂ��܂��傤�B

�����̐F�����p�A�R�R���|�C���g�I

����́A�u�Ɛg�EDINKs�v�u�q��āv�u��N�O��v��3�̃��C�t�X�e�[�W���Ƃ̃}�l�[�v�����̍l�����₨�����߂̃|�[�g�t�H���I�A����ɏ�L�̐��x�Ȃǂ����p�������Y�^�p�̐v�̎d���Ȃǂ��Љ�Ă����܂��B

�쌴 ���i�̂͂� ��傤�j

�m�苒�o�N���n���@�\ ��\

������w�����o�ϊw���o�ϊw�ȑ��ƁB������1�����̏،��c�ƁE�����f�B�[���[�Ƃ��ď]���B���̌�A�c�ƃR���T����Ђ��o��FP�Ƃ��ēƗ��B������Ƃ̊m�苒�o�N���𒆐S�Ƃ������������̎ЊO�S���Ƃ��Ċ����A����Ɠ��̋��Z���C�Ȃǂ��S�����Ă���B�،��O����1��A�t�@���i���V�����E�v�����i�[�iAFP�j�A��ƔN���Ǘ��m�i�m�苒�o�N���j�A���I�ی��A�h�o�C�U�[�B���ЂɁw�X�s�[�h�}�X�^�[

1���Ԃł킩��iDeCo�`50�ォ��̈��S�����x�i�Z�p�]�_�ЁE2020�N�j�w�|�C���g�ł����ɂł���I�������Ȃ��Ă����Y�𑝂₹��u0�~�����v�x�i���{���Əo�ŎЁE2021�N�j������B

�lWeb�T�C�g�Fhttps://fpsdn.net/fp/rnohara/

������Web�T�C�g�Fhttps://kakuteikyoshutsu.com