前の記事

共働き夫婦の実態調査―貯金や貯蓄の平均は? 皆さんはパートナーの貯金額、ちゃんと把握してる?

2022.5.25そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

そこで、“辛口”FP がミレニアル女子のセキララな相談に応じ、今後の人生をハッピーに生きていくための資産運用についてアドバイス。今回は家族のため、そして自分の大学院進学の夢のために働く家族思いの優子さんがやってきました。彼女が抱えるお悩みに辛口FPはどんなアドバイスするのか、さっそくみていきましょう!

家族思いの優子さん(仮名)

30歳女性。介護施設勤務の看護師。都内の病院に勤務していたが、高齢の祖母を気にかけ、実家に戻ってきた。現在、母と二人暮らし。

花山院 扇子(かざんいん・おうぎこ)

奈良県出身のファイナンシャルプランナー。大学在学中、留学先で出逢ったフランス人実業家と結婚するも2年で離婚。無一文で追い出された経験から、お金の大切さに目覚めてFPに。その歯に衣着せぬアドバイスは厳しくも深い愛情に満ちており、顧客から尊敬と親しみを込めて「扇の君」と呼ばれている。

▼“辛口”FPが解説! ミレニアル女子のお金事情とは

優子さん

「花山院先生、はじめまして。今日はよろしくお願いします!」

花山院

「あら、かわいいお嬢さん。何がお悩みなのかしら?」

優子さん

「社会人になって資産運用をはじめたのですが、仕事が忙しくてあまり調べずにきてしまって。はたして、今の方法は合っているのでしょうか……?」

花山院

「あなたのライフスタイルや考え方にもよるわね。まずは何をやっているのか教えていただける?」

優子さん

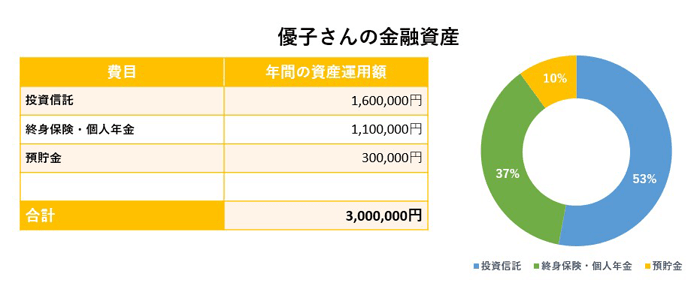

「個人年金や終身保険に5つ入っていて、それからつみたてNISAもしています。でも、預貯金は金融資産の1割しかありません」

花山院

「まあ……」

優子さん

「やっぱりまずいですか……?」

花山院

「とにかく、あなたの資産運用の状況を具体的にみてみましょう」

▼同世代の女性のお金事情とは?

花山院

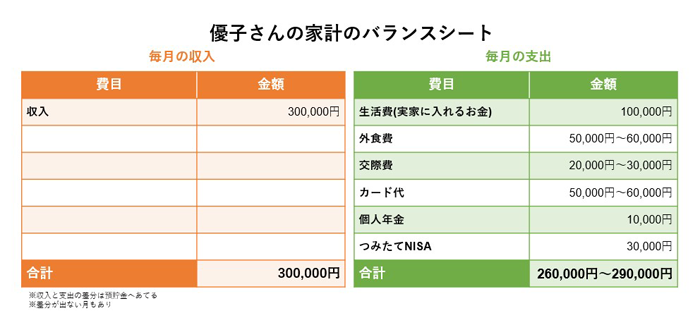

「まずは月々の収入と支出をチェックするわよ。今はご実家に住んでいらっしゃるの?」

優子さん

「東京で一人暮らしをしていたんですが、先日、実家に戻ってきました。高齢の祖母のことが気になって、そばでサポートできればと思って」

花山院

「とても良い心がけね! でも、外食費がかかっているのが気になるわ。それからカード代も」

優子さん

「私はもともとお金を使ってしまうタイプで。コロナ前は外食に買い物、海外旅行とずいぶん散財してきました」

花山院

「なら、今は落ち着いているほうなのね」

優子さん

「はい。海外旅行もしていないし、外食代くらいです。カード代は、祖母に冷凍食を送っているのと、ユニセフに毎月寄付をする支払いです」

花山院

「まあ……あなた、とても優しいのね」

<辛口FPメモ>

花山院

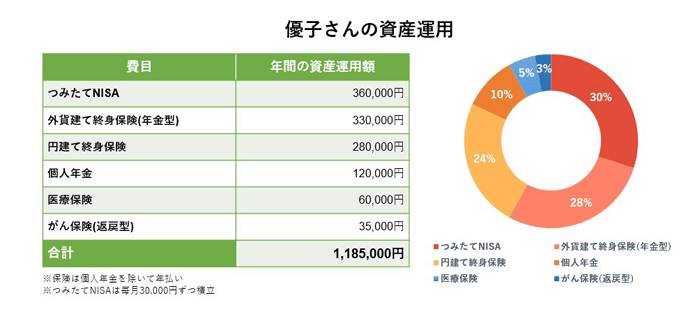

「資産運用の状況もみていきましょう。たくさん保険に入っていらっしゃるわね」

優子さん

「看護大学に通っていたころに東日本大震災が起きて、怖くなって保険に入りました。万が一、私がいなくなったときに家族が困らないように」

花山院

「つみたてNISAをはじめたきっかけは?」

優子さん

「実はつみたてNISAの前に、一般NISAで日経平均に連動するインデックスファンドを社会人1年目から買っていました」

花山院

「あら、ずいぶん前から資産運用をはじめていたのね」

優子さん

「つみたてNISAは、一般NISAの非課税期間が終わったタイミングからはじめました。金融機関の担当者が『コツコツ積み立てられるのでおすすめですよ』って教えてくれたんです」

花山院

「つみたてNISAでは何を積み立てているの?」

優子さん

「先進国株に連動するインデックスファンドを毎月3万円積み立てています」

花山院

「優子さんは現在30歳と。結婚のご予定は?」

優子さん

「ありません。私、一人で生きていくつもりなんです」

花山院

「きっぱり言ったわね。今後のライフプランはある?」

優子さん

「仕事柄、がん患者さんを看ることが多いので、がん看護専門看護師の資格を取るつもりです。資格取得のために休職して、来年には大学院に進学したいです」

花山院

「じゃあ学費をためないといけないわね。ほかに考えていることは?」

優子さん

「つみたてNISAで運用したお金は、妹家族や母との旅行などに使って、楽しい思い出をたくさん作りたいです。それと、できる限り祖母の面倒をみたいです。私自身の老後のこともぼんやりとですが考えていて、介護付きマンションか医療付きマンションを買いたいなと思っています。いろいろやりたいことがあるので、今の資産状況で問題ないかすごく不安です」

花山院

「受け取ったわ、あなたの気持ち。じゃあ、いよいよ今後の資産設計について切り込んでいくわよ」

優子さん

「よろしくお願いします!」

<辛口FPメモ>

花山院

「優子さん、私とても感動しているの。だってあなた、とても家族思いで優しいんだもの。寄付もしていらして、人を思いやる気持ちがとても強いのね。そういうところ、とても尊敬するわ。

でも、優子さんを想ってズバリ言うわね。あなたの“資産運用できてる度”は星5つ中……★★★☆☆よ!!」

優子さん

「……!!! 先生、どうしてですか!?」

花山院

「まず、外食費と交際費を合わせると月に7〜9万円も使っているのが気になったわ。しかも、コロナ前はもっと散財していたのでしょう? 外食をするなとは言わないけれど、メリハリをつけた使い方をすればもう少し減らせるはず。大学院進学という目標があるのだから、今こそ財布の紐を縛って節約しなきゃ!」

優子さん

「耳が痛いです……」

花山院

「学費はどれくらいかかるの?」

優子さん

「国立の大学院で250万円くらいです。進学中は休職しますが、大学院1年目にアルバイトができそうなので、それもあてにしています。それでも足りなかったら、終身保険の掛け金を減額するつもりです。今まで払い込んだ額の差額分を受け取れるので……」

花山院

「甘いわ! 生活費も考慮すると、年に400万円くらいの出費になるのよ。生活の環境も変わるだろうし、まずは学費と生活費を工面する方法を考えましょう」

優子さん

「はい……」

花山院

「それから、資産運用について。保険商品が多いのが気になるわね。これも、整理できるかもしれないわ。

仮に病気や怪我をして働けず、収入が減って生活費が足りなくなってしまったとき。預貯金が少ないと、投資商品を売却して足りない分を補填しなくてはならないわ。そうなると、売却時の相場によっては損失を出している状況で売却しなくてはならない可能性もあるのよ。

あとは貯蓄型の保険で資産運用をしているようだけど、あまりおすすめしないわね。貯蓄型の保険は、保険料に占める手数料の割合が高い上、中途解約をすると、元本割れをする可能性が高いの。だから基本的に“保障”と“貯蓄”は分けて考えることが大切よ」

優子さん

「保険商品で貯蓄ができれば楽だし安心だと思っていました……!」

<辛口FPメモ>

▼「貯蓄型保険」について知っておきたいこと

花山院

「資産運用を頑張っているのはとても良いことよ。だけど、病気や怪我をして働けないなど、いざというときに備えて預貯金の金額を増やすことも大切。まずは生活費の半年分程度を目安に準備してみて!

毎月20万円程度の生活費がかかっているようだから、120万円が目安ね。

あと優子さんの場合、“資格取得まで”と“資格取得後”の2つのタームに分けて資産運用を考えるといいわ。大学院進学中は仕事を休んで一時的に収入が途絶えるし、この時期は勉強に集中したほうがいいと思うの。資格を取得して復職したら、老後のことも視野に入れた資産運用をはじめましょう。老後資金をためるのなら、iDeCoもおすすめよ。つみたてNISAは家族のために、iDeCoはご自身の老後のためにと、分けて考えるのもありよ」

優子さん

「具体的な目標額が分かると考えやすいですね。家族のことと、自分の老後のことを考えて何がいいのか、これを機にもう一度資産運用について考えてみたいと思います! 先生、ありがとうございました!」

貯蓄型の保険は手数料の割合が高かったり元本割れのリスクがあったりと、メリットだけじゃないことを知っておいて。だからこそ、保障と貯蓄は分けて考えることが大切。病気や怪我、死亡などに備えるには、保険料が安い掛け捨て型の保険で備えるのがいいわね。保険料の金額を抑えることで、その分、貯蓄や投資に回せる金額を捻出できるわ。

“資産運用”には、税制優遇の恩恵を受けながら中長期的に安定的にお金を増やせる可能性が高いつみたてNISAやiDeCoがおすすめ!つみたてNISAはそのまま継続して。

いろいろと厳しく言ったけれど、優子さんは将来のことを見据えて今から行動をはじめているわ。そこはとても高評価よ。他人思いの優しさを維持しつつ、素敵な未来を切り開いていってほしいわ。

▼みんなが選んでいる「つみたてNISA」とは

▼自分に「iDeCo」があっているのか知りたい人へ

iDeCo(イデコ)のメリット・デメリットはなに? どんな人が得する? 個人型確定拠出年金の解説

▼「iDeCo(イデコ)」が選ばれる理由とは

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

ミレニアル女子の実態調査―保有資産1,000万円超えも! 資産を大きく増やす方法とは!?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

共働き夫婦の実態調査―貯金や貯蓄の平均は? 皆さんはパートナーの貯金額、ちゃんと把握してる?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

資産運用経験ゼロでも、つみたてNISAで教育費をためられる? 『辛口FP』に聞いてみた!!

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

20代で金融資産2,000万円超え……! 資産をさらに増やす方法やこれからオススメのお金の活用法とは?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

趣味命の私でも老後資金はためられる!? 資産運用初心者が『辛口』FPに聞いてみた