前の記事

投資と預貯金のバランスはこれでOK!? 将来の夢を叶えるために今知っておきたいお金の考え方とは

2022.6.1そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

そこで、“辛口”FP がアラサー・アラフォーの共働き世帯の相談に応じ、今後の人生をハッピーに生きていくための資産形成についてアドバイス。今回は、二人のお子さんがいる理恵さんが、教育費への不安を抱えてやってきました。辛口FPのコメントとともに、さっそく見ていきましょう!

子どもの教育費が気になる理恵さん(仮名)

38歳女性。夫と二人の息子の四人暮らし。公立病院勤務の看護師。現在、育休中。教育費のことが気にかかっており、資産運用に興味津々。

花山院 扇子(かざんいん・おうぎこ)

奈良県出身のファイナンシャルプランナー。大学在学中、留学先で出逢ったフランス人実業家と結婚するも2年で離婚。無一文で追い出された経験から、お金の大切さに目覚めてFPに。その歯に衣着せぬアドバイスは厳しくも深い愛情に満ちており、顧客から尊敬と親しみを込めて「扇の君」と呼ばれている。

理恵さん

「コンコン、失礼します……予約していた理恵です」

花山院

「まあ、お子さんと一緒に来てくださったのね。かわいいわねぇ。おいくつかしら?」

理恵さん

「ありがとうございます。0歳と2歳です。二人目の子を出産して、今育休中なんです。それで、教育費のことを考えるようになって……」

花山院

「お子さんが小さいうちから教育費のことを考えているなんて、えらいじゃない」

理恵さん

「でも、預貯金が100万円しかないんです。だから資産運用でお金を増やしたいのですが、知識がなくて。それで、ワーママの私でもできる資産運用について、花山院先生に教えてもらいに来ました」

花山院

「そうだったの。私になんでも聞いてちょうだい」

▼子どもの教育費について詳しく知りたい……!

教育費ってどれくらいかかるの?どう備えるのが賢い?

花山院

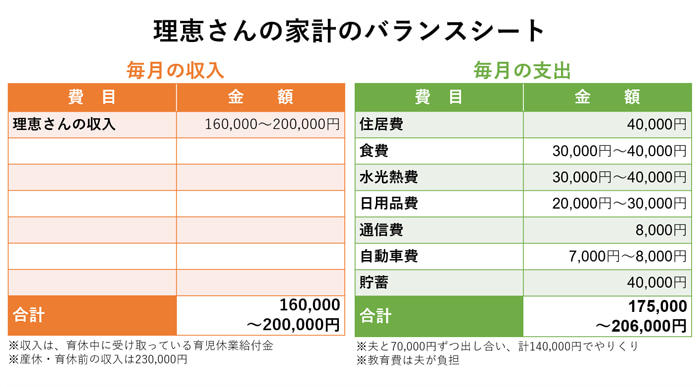

「まずは、月々の収入を見ていきましょう。今は育休中だから、育児休業給付金をもらっているのね。産休前の手取りと年収はどれくらいだったのかしら?」

理恵さん

「月々の手取りは23万円くらいで、年収は約520万円でした」

花山院

「なるほど。家計の管理はどうしているの?」

理恵さん

「毎月の生活費と家族の預貯金分を夫とそれぞれ7万円ずつ出し合って、あとは夫婦それぞれで管理しています」

花山院

「いわゆる夫婦別財布ってやつね。それは結婚した当初から変わらず?」

理恵さん

「はい。3年前に結婚したんですが、そのときに夫と話し合って決めました。お互い仕事もしていたし、いい歳だったので……」

花山院

「でも、別財布だと旦那さまの資産を把握できないんじゃない?」

理恵さん

「それが、特にお願いしなくても、夫のほうから給与明細や何に使ったかを報告してくれるんです。たしかに細かい資産状況は把握できていませんが、私と違って夫は無駄遣いをほとんどしないし、何ごともオープンなので安心しています」

花山院

「あら、いい旦那さまね。じゃあ次は出費を見ていきましょうか。大きな無駄遣いはないようだけれど、夫婦で出し合っている14万円の予算をオーバーしているわね」

理恵さん

「光熱費が高いからかもしれません。子どもがまだ小さいので、エアコンをつけっぱなしにしているんです」

花山院

「そう。赤字分はどうしているの?」

理恵さん

「どちらかが補填するようにしています。このまま赤字が続くようなら、夫と話し合って生活費を上げるつもりです」

花山院

「それはいいわね。夫婦で話し合うことはとても大切よ」

<辛口FPメモ>

▼夫婦のお財布事情ってどうなってるの?

共働き夫婦の実態調査―貯金や貯蓄の平均は? 皆さんはパートナーの貯金額、ちゃんと把握してる?

花山院

「資産形成の状況はどうかしら? 預貯金は100万円程度だとおっしゃっていたけど」

理恵さん

「夫婦共通の家計から、夫婦用として月に2万円、二人の息子用に月に1万円ずつ預貯金としてためています」

花山院

「理恵さん自身の貯蓄はどれくらいあるの?」

理恵さん

「実は独身時代、派手にお金を使っていて……。あと、認定看護師の資格を取るのにもお金がかかって、結局ほとんど預貯金ができていないんです……」

花山院

「あら、旦那さまと対照的ね。お子さんの教育費以外に予定している出費はある?」

理恵さん

「将来は夫の実家に住む予定なのでマイホームを買う必要もないですし、とりあえず今は教育費を優先的にためたいなと。子ども一人の教育費に1,000万円くらいかかると聞いて、すごく不安に思っているんです。うちは二人いるから、2,000万円かかるってことですよね? 今の貯蓄額では絶対に足りないです……」

花山院

「そうね」

理恵さん

「今、育休中で時間があるので、資産運用の本を読んで勉強しています。つみたてNISAがいいのかなって思っているんですが、先生、どう思いますか?」

花山院

「あら、いいところに目をつけたじゃない。やっぱり母は強しね。ちなみに資産運用は、旦那さまと二人で始めるつもり?」

理恵さん

「いえ、夫とは資産運用について話し合えていなくて。だから、まずは私一人でやるつもりです」

花山院

「理恵さんの考えはよく分かったわ。

だからこそ理恵さんを想ってズバリ言うわね。あなたの”資産運用できてる度”は星5つ中……★★☆☆☆よ!!」

理恵さん

「……!!??」

花山院

「まず、独身時代は派手にお金を使っていたという理恵さんが、今では無駄な出費をせず、しっかり生活費を管理している。そこを褒めてあげたいわ。それに、お子さんのことを思う気持ちにも感動したわ」

理恵さん

「ありがとうございます」

花山院

「でも気になることがあるの。旦那さまと別財布なのはいいとして、資産運用のことをちゃんと二人で話し合ってほしいの。だって、お子さんの教育費のためにお金を増やしたいのでしょう? ならちゃんと話し合わなきゃ」

理恵さん

「そうですね……」

花山院

「つみたてNISAも、夫婦二人で始めれば年間80万円積み立てられる。つまり、資産運用力が二倍のパワーになるということよ。そう、夫婦の強みはここにあるのよ!!」

理恵さん

「は、はい……」

花山院

「ごめんなさい。興奮しすぎたわ。少しずつでもいいから、旦那さまと話し合うようにしてね」

<辛口FPメモ>

▼みんなが選んでいる「つみたてNISA」とは

つみたてNISAとは?

花山院

「教育費をためるうえでの考え方も伝授するわね。本格的にはかからない、子どもが小さいうちが“ためどき”よ。子どもが大学まで進学すると考えるなら、高校を卒業するまでの費用と、大学進学にかかる費用を分けて考えるといいわ。高校までの費用は月々の家計から出して、大学進学にかかる費用をお子さんが18歳になるまでにためるの。くわしくは、このあと説明するわね」

理恵さん

「なるほど」

花山院

「大学進学にかかる費用は500万円くらいを目安にして。ただし、一口に教育費といっても、公立に行くのか、私立に行くのか、子供の進学プランによってかかる金額はかなり違うでしょう。だからこそ、子どもの進学プランはある程度夫婦で考えておくことをおすすめするわ」

理恵さん

「500万円ですか! ためられるかなあ……」

花山院

「子ども想いの理恵さんならきっとできるわ。教育費の準備の基本は、児童手当をためることよ。0歳から15歳まで児童手当は、合計で約200万円。それとは別に、つみたてNISAも始めてみて。たとえ月1万円でも、年利4%で18年間運用すれば約315万円になるわ。児童手当と合計すると、約500万円にのぼるの!※」

理恵さん

「なるほど。なんだかいけそうな気がしてきました!」

花山院

「その調子よ。だけど気をつけたいのが、いざというときのこと。今は預貯金が100万円でしょう? お子さんのケガや病気などいざというときに備えて、生活費の1年分は預貯金で準備しておきたいところね。今は14万円という生活費の予算を少しオーバーしているようだから、仮に毎月15万円は生活費にかかるとすると180万円が目安ね」

理恵さん

「そうですね……わかりました」

<辛口FPメモ>

花山院

「最後に、ご夫婦の老後のことは考えている?」

理恵さん

「教育費が最優先なので、老後のことはまだ考えていません……」

花山院

「下のお子さんが大学を卒業した頃、理恵さんは60歳くらいになっているわ。そうなると、定年退職は目の前よ。余力があるようなら、老後資金を目的とした資産運用も考えてみて。復職したら今以上に忙しくなるだろうから、自動で積み立ててくれる積立投資がおすすめよ。運用益が非課税になって、節税対策にもなるiDeCoもいいと思うわ」

理恵さん

「たしかにそうですね。今は子どもの将来への不安でいっぱいでしたが、自分たちの老後についても考えてみたいと思います。先生、今日はありがとうございました!!」

▼老後資金について知りたい人へ

年金はいくらもらえる? 老後資金はいくら必要? 年金試算シミュレーションでチェックしてみた!

教育資金をためるなら、子どもが小さいうちが“ためどき”よ。子どもが大学まで進学する場合、高校までは家計からねん出し、大学の費用として500万円程度を準備するのがいいかと思うわ。ただし、公立か私立かによっても金額はかなり変わるから、子供の進学プランは夫婦である程度考えておくといいわ。

あとは子どもだけじゃなく、夫婦の老後の資金について話し合うことも大切ね。つみたてNISAは、年間の投資上限金額40万円から得られた利益が最長20年間非課税になる制度よ。商品も、一般の人でも“中長期的かつ安定的に資産を増やせる“と金融庁が判断した投資信託だから、初心者でも始めやすいわ。非課税の恩恵をフルに受けるためにも、ぜひ夫婦でつみたてNISAを始めてみて。まずは夫婦でつみたてNISAをして、投資に慣れてきたら次は夫婦の老後資金用にiDeCoも検討していくといいわ。

▼「つみたてNISA」を始めるメリット3つ

つみたてNISAとは?

▼自分に「iDeCo」があっているのか知りたい人へ

iDeCo(イデコ)のメリット・デメリットはなに? どんな人が得する? 個人型確定拠出年金の解説

▼「iDeCo(イデコ)」が選ばれる理由とは?

個人型確定拠出年金「iDeCo(イデコ)」

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

ミレニアル女子の実態調査―保有資産1,000万円超えも! 資産を大きく増やす方法とは!?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

共働き夫婦の実態調査―貯金や貯蓄の平均は? 皆さんはパートナーの貯金額、ちゃんと把握してる?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

投資と預貯金のバランスはこれでOK!? 将来の夢を叶えるために今知っておきたいお金の考え方とは

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

20代で金融資産2,000万円超え……! 資産をさらに増やす方法やこれからオススメのお金の活用法とは?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

趣味命の私でも老後資金はためられる!? 資産運用初心者が『辛口』FPに聞いてみた

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

自分の投資が正解とは限らない!? 投資優等生でも気づかない「リスクの罠」とは