前の記事

20代で金融資産2,000万円超え……! 資産をさらに増やす方法やこれからオススメのお金の活用法とは?

2022.7.27そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

そこで、“辛口”FPがアラサー・アラフォー共働き世帯の相談に応じ、大切な家族とハッピーに生きていくための資産形成についてアドバイス。今回は、今年結婚したばかりの幸子さんが相談にやってきました。彼女が抱えるお悩みに辛口FPはどんなアドバイスするのか、さっそくみていきましょう!

趣味を尊重しあえる新婚の幸子さん(仮名)

35歳女性。会社員。数か月前に結婚し、夫の実家で暮らしはじめる。趣味は読書と観劇。資産運用の経験はないが、今後の人生設計について真剣に考えている。

花山院 扇子(かざんいん・おうぎこ)

奈良県出身のファイナンシャルプランナー。大学在学中、留学先で出逢ったフランス人実業家と結婚するも2年で離婚。無一文で追い出された経験から、お金の大切さに目覚めてFPに。その歯に衣着せぬアドバイスは厳しくも深い愛情に満ちており、顧客から尊敬と親しみを込めて「扇の君」と呼ばれている。

▼その他のストーリーはこちら

資産運用経験ゼロでも、つみたてNISAで教育費をためられる? 『辛口FP』に聞いてみた!!

幸子さん

「あのぅ、花山院先生はいらっしゃいますか?」

花山院

「はーい、いるわよ」

幸子さん

「よかった。私、こういう相談するのがはじめてで……」

花山院

「あら、緊張しなくていいのよ。ここに座って、話してちょうだい」

幸子さん

「あ、はい。実は私、先日結婚したばかりで」

花山院

「おめでたいじゃない」

幸子さん

「ありがとうございます。結婚を機に夫の実家に引っ越して、夫と義理の父と3人で暮らしはじめました。それで、今後のことを考えるようになったんです」

花山院

「どんなことを考えているの?」

幸子さん

「今は結婚したばかりで子どももいないし、経済的に困っていることも特にないんです。でも先々のことを考えていたら、不安になってきて……自分たちの老後のことも考えてちゃんと準備しなきゃって思ったんです」

花山院

「まあ、それはよい心がけね。さっそく、あなたの家計をチェックしてみましょう」

▼超簡単! 年金シミュレーションはこちら

年金シミュレーション

▼老後資金がいくら必要かシミュレーションしよう

年金はいくらもらえる? 老後資金はいくら必要? 年金試算シミュレーションでチェックしてみた!

花山院

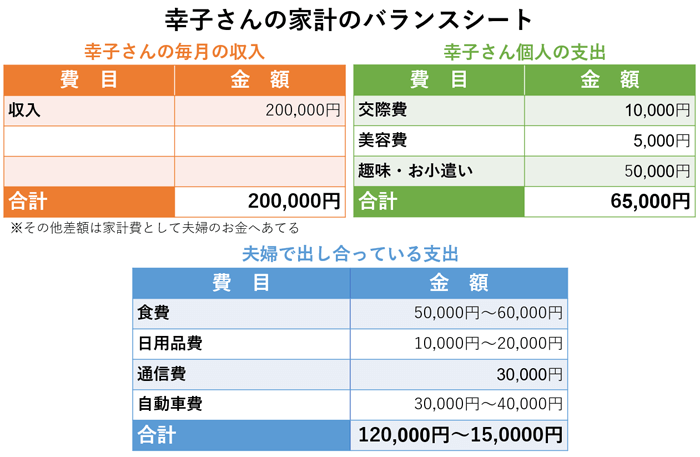

「まずは月々の収支を見ていくわよ。あら、あなた旦那さんと財布を別にしているの?」

幸子さん

「はい。お互い働いてますし、30歳を超えてからの結婚なので自然とこういう形になりました。生活費も決まった予算は特になくて、生活に必要なものがあったらその都度、どちらかが出して買っています」

花山院

「生活費のみ夫婦で出し合って、趣味や交際費はそれぞれの判断で自分の財布から出しているということね」

幸子さん

「そうです。結婚したら夫婦共通の財布にしたほうがいいんでしょうか?」

花山院

「それは考え方にもよるわ。ポリシーをもって別財布にしている夫婦もいることだし。ただ、資産形成をするうえでは、夫婦で話し合い、協力し合って家計管理したほうが支出の流れが明確になってためやすくなるのよ」

幸子さん

「そういうものなんですか」

花山院

「それから、幸子さん自身の出費だけれど……」

幸子さん

「お、多いですか!?」

花山院

「あら、気になっているの?」

幸子さん

「バランスが悪いかなとは思っています。でも私、読書と観劇が大好きで、趣味がないと生きていけないんです。結婚したし、使いすぎないようにしようと思ってはいるのですが……」

花山院

「そう。じゃあ、趣味にかけるお金をある程度確保しながら、資産形成をする方法を考えなきゃね」

<辛口FPメモ>

▼まわりの夫婦のお財布事情ってどうなってるの?

共働き夫婦の実態調査―貯金や貯蓄の平均は? 皆さんはパートナーの貯金額、ちゃんと把握してる?

花山院

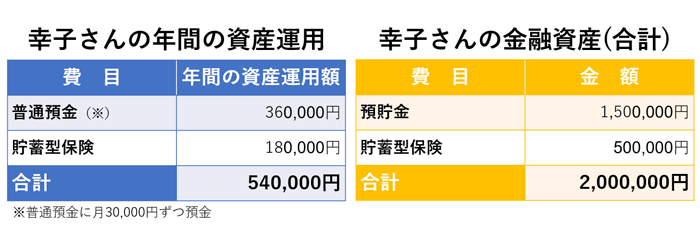

「資産運用の状況もみていきましょう。預貯金が150万円あるのね」

幸子さん

「私の年齢からしたら少ないですよね。わかっています……」

花山院

「そんなにしょぼんとしなくてもいいのよ。その分、これから増やしていけばいいのだから」

幸子さん

「はい!」

花山院

「幸子さん、お子さんの予定は?」

幸子さん

「子どもについては、自然に任せればいいかなと思っています」

花山院

「素敵な考えね。資産運用の経験はないのはなぜ?」

幸子さん

「興味はあるのですが、自分には無理だと思っていて……」

花山院

「なぜ無理だと思うの?」

幸子さん

「資産運用の経験がない私が生半可に手を出したら、痛い目に合うんじゃないかって。仮に資産運用をするにしても、どのくらいの金額を準備すればいいかもわからなくて」

花山院

「でも、これからお金を増やしていきたいのでしょう?」

幸子さん

「はい。今は夫の実家に住んでいるので住居費もかからないし、すぐには大きな出費も予定していません。それでも、夫婦二人の老後の費用はためなければなとは思っています。あと、いずれは義理の父や私の両親の面倒を見ることになるでしょうし。だから周囲に迷惑をかけないように、自分たちのことは自分たちで準備する。これが、私の最近の目標なんです」

花山院

「なるほどね。わかったわ、あなたの気持ち。じゃあ、いよいよあなたの資産形成についてアドバイスするわよ」

幸子さん

「よろしくお願いします!」

<辛口FPメモ>

▼積立投資のキホンを知ろう

積立投資を学ぶ

▼投資初心者におすすめなのは……?

投資にはどんな種類がある? 初心者へのおすすめをFPが解説

花山院

「幸子さんのように、資産運用に興味はあるものの、恐怖心から一歩踏み出せずにいる人はとても多いわ。でもね、超低金利の時代、積極的に資産運用をしなければお金は増えないの。

だから厳しく言わせてもらうわね。あなたの”資産運用できてる度”は星5つ中……★☆☆☆☆よ!!」

幸子さん

「やっぱり……!」

花山院

「幸子さんが気になっている老後資金について考えてみましょう。どれだけの資産を用意すればよいかは、受給する年金の額や生活費によっても異なるの。銀行のサイトで年金額のシミュレーションができるから、まずはもらえる年金と老後にかかる費用を把握するところからはじめてみて」

幸子さん

「はい!」

花山院

「それから、今、健康に暮らせていても、高齢になるとどうしても病気やけがのリスクが高まるの。だから医療費や介護費の準備をすることも大切よ。目安としては一人あたり500〜1,000万円くらい準備したいわね」

幸子さん

「そんなに必要なんですか!」

花山院

「だから資産運用してお金を増やすのよ。それに、正しく知識を身につければ、資産運用は決して怖いものではないわ」

幸子さん

「でも何からはじめればいいかわからなくて……」

花山院

「幸子さんのような方におすすめしたいのが、”つみたてNISA”よ。国が推奨している制度で、長期・分散・積立投資ができるの。1,000円などと少額からはじめられるから、まずはチャレンジして投資感覚をつかむのも手よ」

幸子さん

「1,000円でもいいんですか? それなら、私にもできそうです」

花山院

「せっかくだしシミュレーションしてみましょう。つみたてNISAでラインナップされている投資信託を活用して、毎月3万円を20年間積み立てた場合、運用利回りが4%だと元本720万円が約1,100万円に増える。旦那さんと二人ではじめれば約2,200万円になるわよ」

幸子さん

「そんなに増やせるんですね。つみたてNISAで老後の資金が用意できるかも!」

花山院

「もちろんこれは、あくまでもシミュレーションだから、この通りの結果になるとは限らない。大切なのは、将来に備えて今から資産運用をはじめること。できれば、旦那さんとよく話し合って、夫婦二人ではじめてほしいわ」

幸子さん

「資産運用は投資リテラシーの高い人だけがやるものだと思っていたので、先生の言葉に勇気をもらいました。良い機会なので、夫とも一度話し合ってみます。先生、ありがとうございました!」

経済的に自立している男女が、結婚を機に共に暮らしはじめる。その道のりは、決して平たんではないものよ。子どもが生まれれば教育費がかかるし、年を重ねるなかで病気やけがをすることだって考えられる。だから「将来の幸せな暮らし」をイメージして、今から資産運用をするの。

「知識がないし怖いから」という理由で資産運用に手を出せないという人は、決して少なくないわ。資産運用で一番怖いのは、値動きだと思うの。大切な資産が目減りしてしまったら、私だって怖いもの。

だからこそ、まずは少額からスタートしてみて。「上がったり下がったりするものなんだ」「時間とともに、お金が増えていくんだな」など、徐々に感覚がつかめてくるし、値動きにも慣れてくるはずよ。

値動きに慣れてきたら、少しずつ投資金額を増やしていって本格的に資産運用をはじめてね。

それから、幸子さんの場合、夫婦別財布なので、お互いの資産状況について把握できていないのが気になったわ。夫が貯蓄してくれているだろうと思っていても、フタをあけたら「1円もためていなかった」なんてこともあり得るもの。できれば夫婦で話し合って、「老後までにこれだけ資産をためようね」と、共通の目標を掲げて資産運用をすることをおすすめするわ。

「毎月これだけ資産運用にあてて、残りは自由に使おう」と夫婦で決めれば、将来に備えながら、無理のない範囲で趣味を楽しむことができるはずよ。

▼「つみたてNISA」を始めるメリット3つ

つみたてNISAとは?

▼みんなの「老後資金」の準備方法が気になる方へ

老後のお金、みんなどうやって準備している?

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

投資と預貯金のバランスはこれでOK!? 将来の夢を叶えるために今知っておきたいお金の考え方とは

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

資産運用経験ゼロでも、つみたてNISAで教育費をためられる? 『辛口FP』に聞いてみた!!

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

20代で金融資産2,000万円超え……! 資産をさらに増やす方法やこれからオススメのお金の活用法とは?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

自分の投資が正解とは限らない!? 投資優等生でも気づかない「リスクの罠」とは

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

フリーランス必読! 『辛口FP』が教えるお金を増やす資産運用と節税対策とは?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

資産運用って怖くない!? ミレニアル女子が安心して資産運用をはじめるために必要なこと