前の記事

趣味命の私でも老後資金はためられる!? 資産運用初心者が『辛口』FPに聞いてみた

2022.8.3そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

そこで、“辛口”FPがミレニアル女子のセキララな相談に応じ、今後の人生をハッピーに生きていくための資産運用についてアドバイス。今回は金融機関にお勤めの麗奈さんが登場。4年前につみたてNISAを始め、順調に資産を増やしてきた麗奈さんに、辛口FPはどんなアドバイスするのでしょうか。さっそくみていきましょう!

投資の優等生麗奈さん(仮名)

28歳女性。金融機関勤務。子どものころから堅実で、無駄な出費が大嫌い。出費を抑えながら、積み立て投資を続けてきた。現状に不満はないが、どうやら母の資産運用にモノ申したい様子。

花山院 扇子(かざんいん・おうぎこ)

奈良県出身のファイナンシャルプランナー。大学在学中、留学先で出逢ったフランス人実業家と結婚するも2年で離婚。無一文で追い出された経験から、お金の大切さに目覚めてFPに。その歯に衣着せぬアドバイスは厳しくも深い愛情に満ちており、顧客から尊敬と親しみを込めて「扇の君」と呼ばれている。

▼その他のストーリーはこちら

投資と預貯金のバランスはこれでOK!? 将来の夢を叶えるために今知っておきたいお金の考え方とは

麗奈さん

「花山院先生、こんにちは!」

花山院

「あら、麗奈さんね。いらっしゃい」

麗奈さん

「実は先生に聞いてほしいことがあって」

花山院

「どうしたの?」

麗奈さん

「母に積み立て投資をすすめているのですが、全然聞いてくれなくて」

花山院

「お母さまが投資をしてくれないの?」

麗奈さん

「いえ、積み立て投資は始めてくれたのですが、ローリスクの投資信託ばかり買っているんです。私がすすめた外国株のインデックスファンドなら、もっと大きく増やすことができるのに……」

花山院

「ちょっと待って! それは危険な発想よ」

麗奈さん

「え……?」

花山院

「困った子ね。そもそも、あなたはどんな運用をしているの? まずは麗奈さん自身の運用状況や家計についてチェックしてみましょう」

▼“辛口”FPが解説! ミレニアル女子のお金事情とは

ミレニアル女子の実態調査―保有資産1,000万円超えも! 資産を大きく増やす方法とは!?

▼積立投資のキホンを知ろう

積立投資を学ぶ

花山院

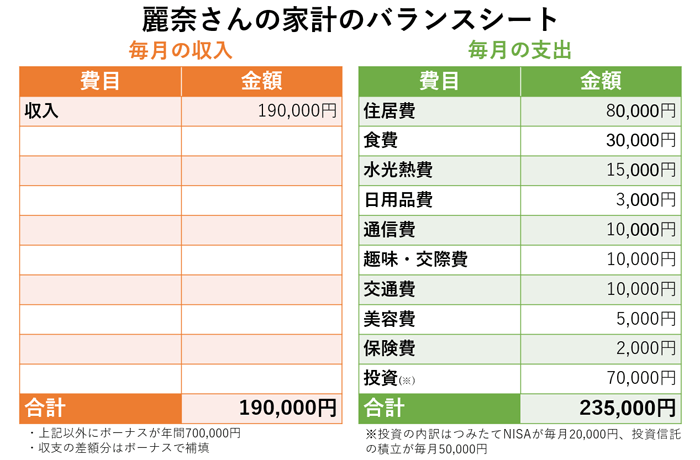

「最初に月々の収支を確認させて。まあ、とても堅実に暮らしているのね。無駄な出費がほとんどないじゃない」

麗奈さん

「ありがとうございます。買い物をするときには、事前に何を買うか決めてから購入するようにしています。なので、コンビニでちょこちょこと買い物をすることもないです」

花山院

「すばらしいわ。以前から堅実な生活をしてきたの?」

麗奈さん

「そうですね。大学から一人暮らしを始めたのですが、学生時代は両親の仕送りでやりくりをして、アルバイト代はすべて貯蓄していました」

花山院

「すでに経済観念ができあがっていたのね。月々の支出で気になっているところはある?」

麗奈さん

「通信費と交通費です。通信費は格安スマホに変えたのですが、Wi-Fi代が高くて10,000円近くかかっているので、もっと安く抑える方法はないか探しています」

花山院

「Wi-Fi代込みだと、どうしてもこのくらいになってしまうわよね。収支のバランス的には、十分抑えられている方だと思うわよ」

麗奈さん

「花山院先生にそう言っていただけてうれしいです」

<辛口FPメモ>

花山院

「麗奈さん、お仕事は何をされているの?」

麗奈さん

「新卒で金融機関に就職して、丸6年が経ちました」

花山院

「仕事柄、金融の知識が身についているのね。本格的に資産運用を始めたのはいつ頃?」

麗奈さん

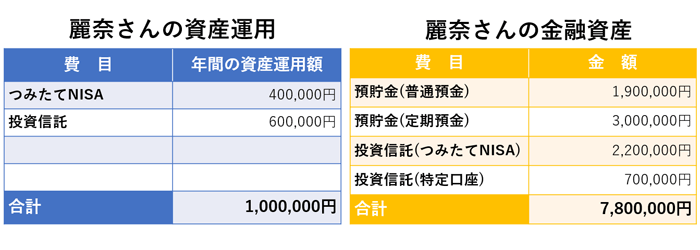

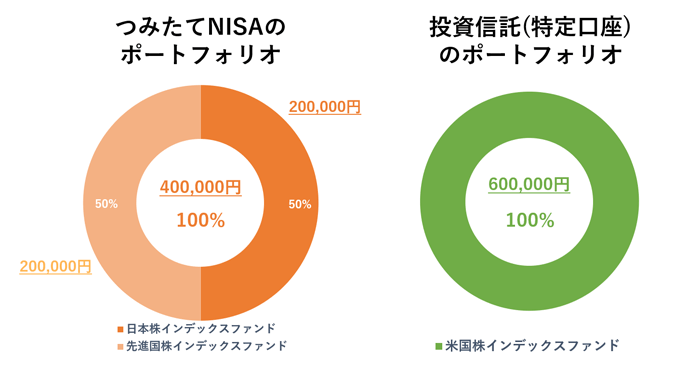

「4年前です。それまでは財形貯蓄をしていたのですが、金利があまり高くないので、何か良い方法はないか検討していました。2018年に”つみたてNISA”がスタートすると知って、良いタイミングだと思い口座を開設しました」

花山院

「つみたてNISA以外にも投資信託を買っているのね」

麗奈さん

「もっと投資をすれば、さらにお金を増やせると思って。それで、去年の10月から特定口座※で投資信託を積み立て購入しています」

花山院

「次にポートフォリオを見ていきましょう。すべて株式のインデックスファンドなのね。積み立てをしている投資信託は自分で選んだの?」

麗奈さん

「SNSやテレビ番組、証券会社の積立投信ランキングなどの情報をチェックして購入する商品を決めました」

花山院

「えらいわね」

麗奈さん

「つみたてNISAの運用益が10%プラスになればと思っていたのですが、実際は30%もプラスと想像以上に大きくて、自分でもびっくりしています。こんなに増やせるのならと、同僚や母にもすすめているのですが……」

花山院

「良い反応ではなかった?」

麗奈さん

「同僚はお金がないからとやってくれないし、母は株式のみは怖いからと、債券が含まれているバランス型のインデックスファンドを購入しているし。先進国株のインデックスファンドの方が大きく増やせるのに……」

花山院

「麗奈さん自身は、今後の資産運用で不安に感じていることはある?」

麗奈さん

「特にありません。これからも積み立て投資を続けてお金を増やしていって、いつか都内にマンションを買おうかなと思っているくらいです」

花山院

「そう。あなたの気持ち、わかったわ。ではいよいよ麗奈さんにアドバイスするわよ。心して聞いてちょうだい」

麗奈さん

「よろしくお願いします!」

<辛口FPメモ>

▼みんなが選んでいる「つみたてNISA」とは?

つみたてNISAとは?

▼投資の新潮流「ESG投資」って?

投資の新潮流

ESG投資

花山院

「麗奈さん、あなたはとても堅実に生活しているし、投資についても自分で調べて、つみたてNISAや積み立て投資を始めている。そのリサーチ力と行動力は高評価に値するわ。

でもね、麗奈さんを想ってズバリ言うわね。あなたの”資産運用できてる度”は星5つ中……★★★☆☆よ!!」

麗奈さん

「えっ! 意外です。なんでそんなに低いんですか?」

花山院

「ポイントは2つあるわ。一つは、麗奈さん自身の心についてよ」

麗奈さん

「心?」

花山院

「麗奈さんがつみたてNISAを始めたのは2018年。コロナショックで株価が暴落した時期もあったけれど、すぐにV字回復したわよね」

麗奈さん

「おかげで、大きく増えました」

花山院

「じゃあ今後、もし株価が暴落した時、麗奈さんは耐えられる?」

麗奈さん

「はい。コロナ時も平静でいられたし、大丈夫だと思います」

花山院

「まあっ、自分を過信しちゃダメよっ!」

麗奈さん

「えっ!」

花山院

「麗奈さんはリーマンショックやITショックを経験していないでしょう? 何なら、90年代前半に起きた日本のバブル崩壊も知らないでしょう?」

麗奈さん

「はい。バブル崩壊時には生まれていませんし……」

花山院

「コロナショック後はすぐに株価が回復したけれど、長い歴史を見ていくと、長期にわたって株価が低迷したことは度々あるの。せっかく積み立てた投資信託の評価額が数年間マイナスになっても、麗奈さんは耐えられる?」

麗奈さん

「それは……」

花山院

「でしょう? だからこそ、自分自身の心と向き合うことが大切なのよ」

麗奈さん

「なるほど」

花山院

「それから、もう一つのポイントは、リスク許容度は人それぞれということ。リスク許容度は、その人の年齢や資産の状況、投資経験などから判断することができるんだけど、ご年配のお母さまがリスクを取りたがらないのは当然のことよ」

麗奈さん

「!!」

花山院

「お母さまの年齢や投資経験などから判断して麗奈さんよりもリスクを取ることはできないと思うの。例えば、若いうちは大きく資産を減らしてしまったとしても立ち直るまでに十分時間はあるけど、年齢を重ねると若い時ほど回復を待てる時間的余裕はないでしょう。それと、投資をする時には、どれだけリスクに耐えられるのか気持ちの部分も大切なの。きっと、お母さまは長い人生のなかで自分はどこまでなら耐えられるのかリスクに対する考え方が自然と身についているんだと思うわ。きちんと線引きをして、『これ以上のリスクは怖いから』とローリスクの商品を選んでいる」

麗奈さん

「私、もしかしたら母の心に寄り添えていなかったのかもしれません……」

花山院

「やっとわかってくれたわね」

麗奈さん

「リスクに対する意識はきちんと持っていたつもりでしたが、先生のアドバイスを聞いて心を改めました。母も私も、常に自分の心と向き合いながら、無理のない範囲で資産運用を続けていくことが大切なんですね。先生、ありがとうございました!」

▼リーマンショックの影響はすごかった?

経済ジャーナリスト 渋谷和宏が解説! バブルの裏側が学べる一冊

リスク許容度は年代と共に変化するもの。例えば20代で独身の麗奈さんのリスク許容度と、結婚して家庭をもった30代のリスク許容度は、おのずと違う。年齢や資産状況はもちろんだけど、常に自分の心と向き合いながら、「今のリスク許容度はこれで大丈夫かな?」と確認することが大切。資産運用において、自分を過信するのは絶対にダメよ。

麗奈さんは「都内にマンションを購入したい」と言っていたけれど、住宅ローンは月々の手取り金額の25%以内が理想とされているの。都内は物件価格が高いから、30%〜35%を目安にするといいわ。良い物件が見つかったら住宅ローンの額を想定して、頭金の金額を割り出してみて。頭金の額は、基本的には物件価格の10%〜20%程度が目安よ。住宅ローンを適切な額で設定できるよう、つみたてNISAや積み立て投資で頭金をしっかりためてちょうだい。

最後に、ポートフォリオの見直しもぜひ行ってほしいわ。今のポートフォリオは株式に偏っているから、リスク分散のためにも債券やリートなど株式以外の金融商品も検討してみて。

いずれにしても、麗奈さんは投資の優等生とも呼んでもいいくらいに高いマネーリテラシーをもっているわね。今後、彼女がどのくらい資産を増やしていけるのか、私も楽しみにしているわ。

▼元本割れ・暴落したときの対処法は?

つみたてNISA、20年後はどうすると賢い?

元本割れ・暴落したときの対処法は?

▼住宅ローンのシミュレーションはこちら

住宅ローン

新規借り入れシミュレーション

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

資産運用経験ゼロでも、つみたてNISAで教育費をためられる? 『辛口FP』に聞いてみた!!

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

20代で金融資産2,000万円超え……! 資産をさらに増やす方法やこれからオススメのお金の活用法とは?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

趣味命の私でも老後資金はためられる!? 資産運用初心者が『辛口』FPに聞いてみた

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

フリーランス必読! 『辛口FP』が教えるお金を増やす資産運用と節税対策とは?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

資産運用って怖くない!? ミレニアル女子が安心して資産運用をはじめるために必要なこと

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

もし2,000万円の資産が目減りしてしまったら!? 今ある資産を守りながら、さらに増やす方法とは