前の記事

フリーランス必読! 『辛口FP』が教えるお金を増やす資産運用と節税対策とは?

2022.8.24そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

そこで、“辛口”FP がミレニアル女子のセキララな相談に応じ、今後の人生をハッピーに生きていくための資産運用についてアドバイス。今回はIT企業の広報・マーケティング担当として活躍する愛美さんが登場。好奇心旺盛に質問を繰り広げる彼女に辛口FPはどんなアドバイスをするのでしょうか。さっそくみていきましょう!

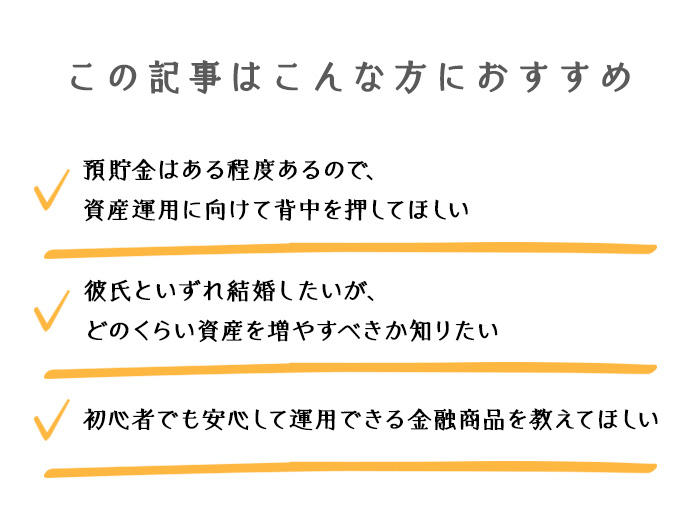

投資初心者のバリキャリ愛美さん(仮名)

30歳女性。IT企業の広報・マーケティング・人事担当。お付き合いをしている彼氏と同棲中。仕事柄、情報には敏感だが、お金への執着心はなく資産運用はほぼ未経験。

花山院 扇子(かざんいん・おうぎこ)

奈良県出身のファイナンシャルプランナー。大学在学中、留学先で出逢ったフランス人実業家と結婚するも2年で離婚。無一文で追い出された経験から、お金の大切さに目覚めてFPに。その歯に衣着せぬアドバイスは厳しくも深い愛情に満ちており、顧客から尊敬と親しみを込めて「扇の君」と呼ばれている。

▼その他のストーリーはこちら

投資と預貯金のバランスはこれでOK!? 将来の夢を叶えるために今知っておきたいお金の考え方とは

愛美さん

「花山院先生、こんにちはっ!」

花山院

「うわっ、びっくりした!」

愛美さん

「ごめんなさい。驚かせちゃいました?」

花山院

「いいのよ。とにかくここに座って」

愛美さん

「ありがとうございます。先生に私の話をいろいろ聞いてほしくて!」

花山院

「どうしたの?」

愛美さん

「私、彼氏と同棲中なんです」

花山院

「あらそう。結婚が近いの?」

愛美さん

「うーん、私自身は結婚願望とかあまりなく。でも、両親を安心させたいし、子どものことも考えると、早く結婚したほうがいいのかなって思っています」

花山院

「なら、彼氏さんとよく話し合わなきゃ」

愛美さん

「彼氏は仕事が忙しくて、たまに結婚とか将来の話になっても、なかなか進まないんですよね。とはいっても、できることはしておきたいし……」

花山院

「できることって?」

愛美さん

「資産運用です!」

花山院

「資産運用は大切だものね。それなら早速、あなたの家計をチェックしてみましょう」

▼“辛口”FPが解説! ミレニアル女子のお金事情とは

花山院

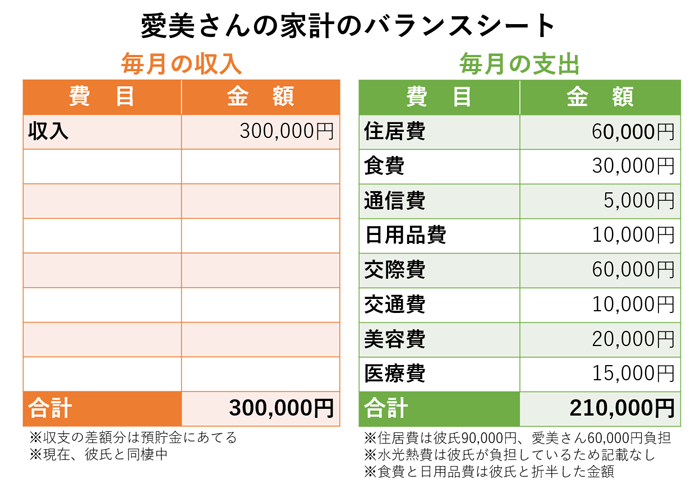

「まずは月々の収支から。彼氏さんが多めに負担しているのね」

愛美さん

「彼氏のほうが収入が高いので、一緒に住むときに交渉しました」

花山院

「こうやってみると、無駄な出費はほとんどないようね。家計で気になっているところはある?」

愛美さん

「私、物欲がなくて高級なブランド品を買うことはほとんどないのですが、その分、交際費がかかっているのが気になります」

花山院

「確かに交際費が高いけれど、他の費目とのバランスからみて十分許容範囲よ。メリハリある使い方ができていると思うわ」

愛美さん

「あと、家計簿をつけていないんです」

花山院

「あら」

愛美さん

「まずいですか?」

花山院

「まずくはないけれど、家計簿をつけると、日々の支出の見える化ができるのよ。見える化すると、自分のお金の使い方の傾向や意外な無駄遣いなどが発見できるから、した方がいいでしょうね」

<辛口FPメモ>

花山院

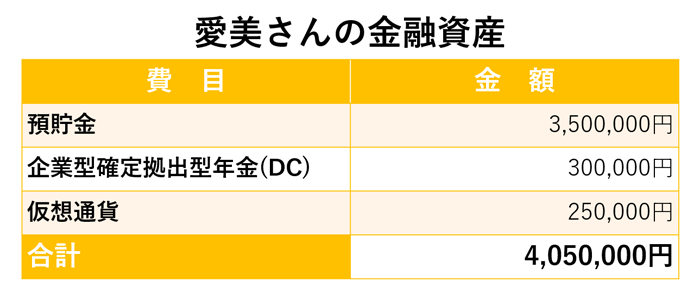

「資産運用の状況はどうかしら。あら、仮想通貨を持っているのね」

愛美さん

「仮想通貨は仕事関係で取り扱うので、勉強のために少しだけ買いました」

花山院

「企業型確定拠出年金(DC)は?」

愛美さん

「以前積み立てていたものです。評価額がマイナスになっているので、そのまま放置しています」

花山院

「以前勤務していた会社で企業型DCをやっていたけど、今の会社ではやっていないのかしら? だとしたら、きちんと手続きをしていないと、運用できない上に手数料もかかってしまうし、当然マイナスになるわね。じゃあ、今は資産運用をしていないの?」

愛美さん

「はい。彼氏や関西に住む家族は資産運用をしているのですが、私は怖くて手を付けられずにいます」

花山院

「まだ結婚の話が具体化していないとのことだけれど、今後のライフイベントについて考えていることはある?」

愛美さん

「仕事はずっと続けていくつもりです。子どもはできたらいいなと思っていますが、マイホームは買わないかもしれないです」

花山院

「マイホームを買わない理由は?」

愛美さん

「インターネットの情報で、賃貸派とマイホーム派両方の意見を読んで、どっちが良いのか判断できないからです」

花山院

「なるほどね」

愛美さん

「花山院先生、今の私に合った資産運用をぜひ教えてください。仕事柄、いろいろな情報が入ってきますが、正直、何をどうすればよいのかわからないんです……! 株がいいかなとは思っているのですが、先生どうでしょう!?」

花山院

「わかった、わかった。そう慌てないで。今からガッツリとアドバイスするから」

愛美さん

「よろしくお願いします!」

<辛口FPメモ>

▼賃貸と持ち家、どっちがおトク?

▼「企業型確定拠出年金」とは

花山院

「愛美さん、あなた、広報やマーケティングの仕事をしているだけあって、情報通のところがあるわね。勉強のために仮想通貨を買ったりと、行動力があるところも高評価よ。

でもね、愛美さんを想ってズバリ言うわね。あなたの”資産運用できてる度”は星5つ中……★★☆☆☆よ!!」

愛美さん

「ですよね……」

花山院

「月々の出費に関しては特に問題はないわ。でも……」

愛美さん

「資産運用に問題があるんですね」

花山院

「問題があるというよりも、もったいないなと思うわ。良くも悪くもお金に無関心すぎる。せっかく情報収集のスキルがあるのに、それを活かさないなんてもったいないもの。でも安心して、まだ若いんだし、長期・積立・分散投資で大きく資産を増やすことができるわよ」

愛美さん

「長期・積立・分散投資って?」

花山院

「投資信託を毎月積み立てするの。なかでも、税制優遇の恩恵を目いっぱい受けられる“つみたてNISA”がおすすめよ!」

愛美さん

「つみたてNISA、聞いたことがあります。たしか法律が変わるって」

花山院

「まぁ、よく知っているわね。2024年からNISA制度の法改正があるの。NISAには“一般NISA”と“つみたてNISA”の二種類あるんだけど、法改正後もつみたてNISAの基本的な概要は変わらないから安心して」

愛美さん

「そうなんですね。いろいろと情報は入ってくるのですが、わからないことがたくさんあって……」

花山院

「つみたてNISAは、毎年40万円・最大20年間非課税で投資信託に運用できる仕組みよ。運用成績やコスト、リスクなどを考慮して、中長期的に安定して資産を増やせる可能性が高い投資信託を金融庁が厳選してくれているから、初心者でも安心して始められるのよ」

愛美さん

「一般NISAとつみたてNISAの違いから理解すべきだったんですね」

花山院

「それから、愛美さんは企業型の確定拠出年金をしていたそうだけれど、そのまま放置して何の手続きもしていないならデメリットが大きいから、iDeCoに加入して運用を続けた方がいいわ。iDeCoは企業型DCと違って、掛け金の額が全額所得控除されるから、所得税や住民税が安くなるわよ」

愛美さん

「そんな良い制度があるんですね。ぜひ検討したいんですが、どのくらいの金額を資産運用に充てるべきでしょうか」

花山院

「まずは、生活費の半年から1年分を預貯金で確保して。それから、3年から5年以内に大きな出費を予定しているのなら、その分も確保。それ以外は資産運用に充てて大丈夫よ」

愛美さん

「生活費の半年から1年分ですね」

花山院

「毎月、積み立て分の金額をねん出できるのなら、ぜひつみたてNISAやiDeCoを検討してちょうだい」

愛美さん

「実は、これまで毎月の貯蓄額は特に意識していなくて、勝手に銀行口座の残高が増えていっている感じでして」

花山院

「まぁっ! 本当にお金に無頓着なのね。今すぐにでも資産運用をはじめなさい!株式投資は高リスク高リターンだから、つみたてNISAで資産の土台を築いてからにしましょう」

愛美さん

「はいっ! 先生に相談するまで、資産運用に関する中途半端な情報しか知らなくて、一歩踏み出せずにいました。まずはつみたてNISAや放置している企業型DCの状況、iDeCoの制度について調べてみようと思います。それから、彼氏とも今後のことについてちゃんと話し合います。先生、ありがとうございました!」

<辛口FPメモ>

▼みんなが選んでいる「つみたてNISA」とは?

▼NISAが法改正! 2024年からどう変わる?

2024年からスタートの新NISA、どう変わる? どんな人にオススメ?

▼「iDeCo(イデコ)」が選ばれる理由とは

愛美さんのように、これから資産運用を本格的にはじめようと思っている方におすすめしたいのが、“つみたてNISA”と“iDeCo”よ。特につみたてNISAはいつでも売却できるから、使い勝手もいいと思うわ。iDeCoは年金制度の一つなので、基本的に60歳まで引き出すことができないの。だから、「つみたてNISAは現役時代の出費を想定して運用」「iDeCoは老後資金のために運用」と上手に使い分けるといいわね。

愛美さんは以前、企業型確定拠出年金で運用していて、今は評価額がマイナスでそのままにしているとのこと。おそらく、以前の会社で企業型DCをやっていて、退職時に何の手続きもしないで放置している状態じゃないかしら。今の会社にも企業型DCがないのなら、手続きが必要ね。もし、6カ月以上手続きをしないで放置していると、運用していた資産が現金化されて国民年金基金連合会というところに自動移管されてしまうの。そうなると、運用できない上に手数料もかかり続けるから、よほど資産が増えた状態で現金化されなければマイナスになってしまうわ。もし、定期預金など元本保証型の商品で運用していたら、それこそマイナスは大きくなっていることでしょう。早くiDeCoに加入する手続きをして運用を続ける方がいいわね。

ただし、企業型DCは、会社が手数料を払ってくれたけど、iDeCoは自分で手数料を支払うの。だから、定期預金など元本保証型の商品ではなく、ある程度リターンが期待できる投資信託で運用してほしいわね。

すでに、今お付き合いしている方と幸せに暮らしている愛美さんだけれど、今後、結婚や出産などのライフイベントが来ることを想定したうえで、資産運用をしてほしいわ。人生は何が起こるかわからない。だからこそ、これから先どんなことが起きても対応できるように、「資産」という備えを今のうちから築いていってほしいわ。

▼つみたてNISAの始め方をかんたん解説

▼「iDeCo」と「企業型DC」の違いは?

確定拠出年金「個人型」(iDeCo)と「企業型」(企業型DC)の違いは? 併用できる?

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

趣味命の私でも老後資金はためられる!? 資産運用初心者が『辛口』FPに聞いてみた

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

自分の投資が正解とは限らない!? 投資優等生でも気づかない「リスクの罠」とは

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

フリーランス必読! 『辛口FP』が教えるお金を増やす資産運用と節税対策とは?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

もし2,000万円の資産が目減りしてしまったら!? 今ある資産を守りながら、さらに増やす方法とは

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

ミレニアル男子の貯蓄はいくら? 資産を増やすワザは? 20、30代「独身男性のお金事情アンケート」で実態が明らかに……!

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

おひとりさまは老後資金をどれくらい貯蓄してる? 30〜49歳のおひとりさま男女のお金事情を大調査!