前の記事

おひとりさまは老後資金をどれくらい貯蓄してる? 30〜49歳のおひとりさま男女のお金事情を大調査!

2023.1.18そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

そこで、“辛口”FP がミレニアル男子に向け、今後の人生をハッピーに生きていくための資産運用についてアドバイス。今回は人生を謳歌しつつも、しっかりと資産運用を行ってきた志動さんの登場です。「独身の今のうちから結婚後に備えて資産を増やしたい」と考えている志動さんに対して、辛口FPはどんなアドバイスをするのでしょうか。さっそくみていきましょう!

志動さん(仮名)

33歳男性。メーカー勤務の研究職。趣味はフットサル。不動産投資に株式投資、つみたてNISAなど、投資経験豊富。独身の今のうちから将来に備えて、資産を大きく増やしたいと思っている。

花山院 扇子(かざんいん・おうぎこ)

奈良県出身のファイナンシャルプランナー。大学在学中、留学先で出逢ったフランス人実業家と結婚するも2年で離婚。無一文で追い出された経験から、お金の大切さに目覚めてFPに。その歯に衣着せぬアドバイスは厳しくも深い愛情に満ちており、顧客から尊敬と親しみを込めて「扇の君」と呼ばれている。

▼ミレニアル男子お金事情に関するアンケートはこちら

ミレニアル男子の貯蓄はいくら? 資産を増やすワザは? 20、30代「独身男性のお金事情アンケート」で実態が明らかに……!

志動さん

「扇子ちゃん、いる?」

花山院

「あら。私を下の名前で呼ぶということは……」

志動さん

「僕です!」

花山院

「志動君じゃない。元気にしてた?」

志動さん

「はい。この度、年収が700万円を超えまして」

花山院

「すごいじゃない」

志動さん

「でも不安は尽きなくて……」

花山院

「なぜ? 順風満帆の人生でしょう?」

志動さん

「だってここのところ円安だし、物価もどんどん上がっているじゃないですか。年金問題だってあるし」

花山院

「確かに、今年は世の中が大きく動いたから、不安になるのも無理ないわ」

志動さん

「それに、いずれ結婚したいし、未来の妻や子どものためにもしっかり資産をためておきたいんです」

花山院

「良い心がけね。わかったわ。そしたら志動君の資産状況を教えてちょうだい」

▼夫婦のお金事情に関するアンケートはこちら

共働き夫婦の実態調査―貯金や貯蓄の平均は? 皆さんはパートナーの貯金額、ちゃんと把握してる?

花山院

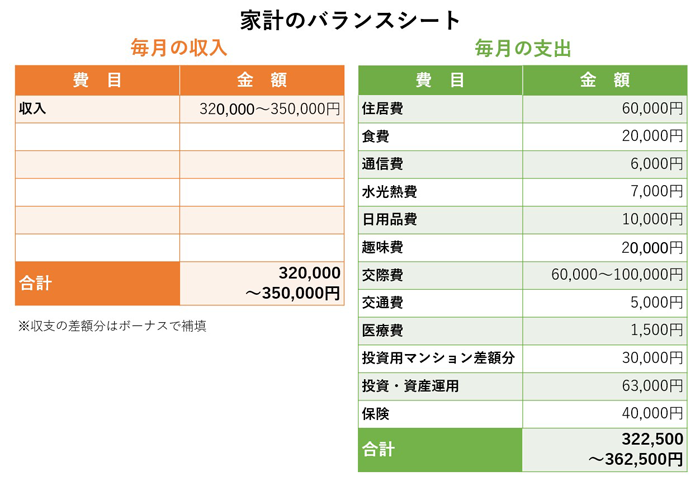

「まずは月々の収支から見ていきましょう。生活費をしっかり抑えている分、趣味や交際費にお金をかけているのね」

志動さん

「フットサルをしているので、趣味はその関連のお金ですね。交際費は月の変動が大きくて、10万円くらいかかることもあります。ちょっと多すぎですかね?」

花山院

「メリハリのある良い家計だと思うわよ」

志動さん

「人生を楽しみつつ、ほどよく資産運用ができているので、自分では合格点をあげてもいいんじゃないかと思っています」

花山院

「自信満々ね。若い男子ならそのくらいがちょうどいいわよ」

志動さん

「ありがとうございます」

花山院

「一つ気になるのは、投資用マンションの差額分ね。これは何?」

志動さん

「不動産投資をしているんです。家賃収入は入っていますが、投資用ローンや管理費・修繕費などで毎月3万円ほど持ち出しになっています」

<辛口FPメモ>

▼みんなの住宅ローンの考え方を見てみよう

住宅ローン残高、60代は平均920万円!? 人生100年時代の住宅ローンとの付き合い方

花山院

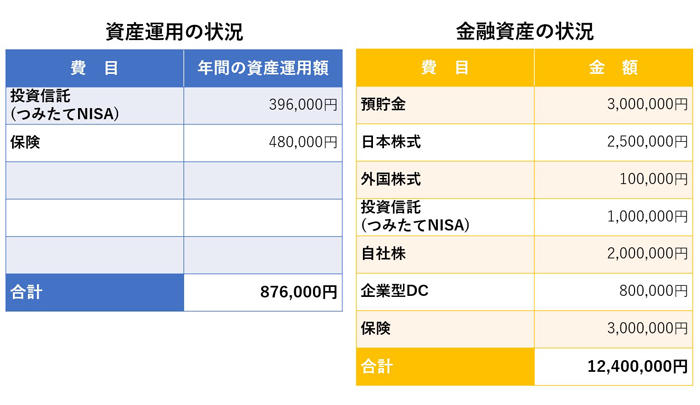

「資産運用の状況について、詳しく教えてくれる?」

志動さん

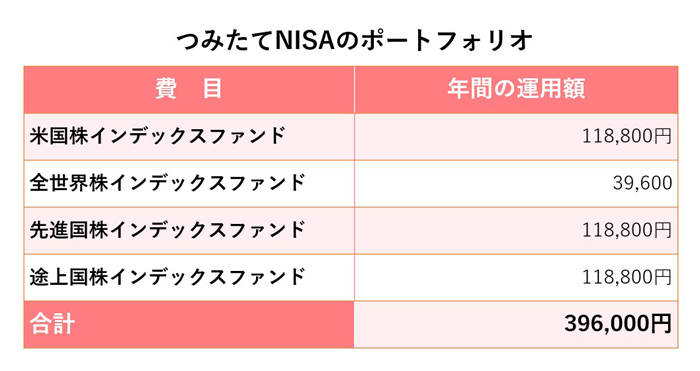

「最初に入ったのは保険で、就職して間もないころです。その後、コロナが流行り始めたころに投資用不動産を購入して、株式投資やつみたてNISAもはじめました」

花山院

「資産運用を一気に加速させたのね」

志動さん

「はい。フットサル仲間が資産運用をしていて、その関係でいろいろと投資情報を教えてくれるんです。保険も毎年、プランナーさんに見直してもらっています」

花山院

「相談できる人がたくさんいるのね」

志動さん

「ありがたいことに。ただ、情報を全てうのみにせず、自分でもインターネットなどで調べて、多角的な視点で判断するようにしています」

花山院

「研究職らしい視点ね」

花山院

「保険は毎月4万円積み立てているのよね?」

志動さん

「はい。ただ、投資用不動産を購入した時にも団体信用生命保険(団信)に入っていて、保険に入りすぎかなと思ったりもしていて」

花山院

「いいところに気づいたじゃない」

志動さん

「やっぱり! 僕の不安は的中していたんですね。実はまだ気になっていることがあって。子どもの教育費が2,000万円かかるって本当ですか?」

花山院

「それは教育方針によって変わってくるわ」

志動さん

「そっか……。僕はまだ独身だし、積極的に運用して子どもの教育費くらいはためておきたいんです」

花山院

「わかったわ。人生設計を真剣に考えている志動君のために、忌憚のないアドバイスをさせてもらうわよ」

志動さん

「よろしくお願いします!」

<辛口FPメモ>

▼万一の時に備えて知っておきたいお金の話

万一の時、家族の生活費や教育費はいくらくらい必要?

花山院

「志動君、あなたは若いうちから積極的に資産運用をしているし、趣味にも力を入れていて、順風満帆の人生を送っているわ。資産運用に詳しいお友だちもたくさんいて、人間関係にも恵まれている。だから『この調子で資産運用を続けましょう』と言いたいところなのだけれど、志動君を想って厳しめにズバリ言うわね。

あなたの”資産運用できてる度”は星5つ中……★★★☆☆よ!!」

志動さん

「えーっ。そんなに低いんですか?」

花山院

「まず、保険から指摘させてもらうわね。志動君が言っていたように、団信の保障と医療保険や生命保険の保障は重複している部分があるの。だから思い切って生命保険や医療保険を解約するのも手よ。それに貯蓄型保険にも入っているようだけど、基本的には、貯蓄と保障は分けて考えた方が良いわ」

志動さん

「生命保険、たくさん入っています……」

花山院

「現在入っている保険を解約すれば、4万円浮くわよね。その分を積立投資に充てられるじゃない」

志動さん

「そっか」

花山院

「それから、不動産投資だけれど、今は収益化できていなくて、持ち出しになっているんでしょう?」

志動さん

「そうです」

花山院

「実は不動産投資自体は、中級者向け以上の投資なの。立地やローンの組み方など、条件次第でリターンが変わってくるから、戦略をしっかり練ることが大切なのよ」

志動さん

「肝に銘じます」

花山院

「でも安心して。気になるのはそれくらいだから。志動君は資産運用に対して積極的だし、将来の目標もしっかり定めている。引き続き、つみたてNISAや株式投資を続けていれば、きちんと将来に備えることができると思うわ」

志動さん

「ありがとうございます。おかげで、資産運用に対するモヤモヤした思いが晴れたような気がします!扇子ちゃんのアドバイスを生かして資産を大きく増やして、幸せな家庭を築きます!」

▼お金を育てる「資産運用セット」でバランスよく運用を

資産運用なら資産づくりセット

▼みんなが選んでいる「つみたてNISA」とは

つみたてNISAとは?

志動君は独身のうちから将来のことを考えて、子どもができたことも想定して資産運用をしている。その姿勢が、まずは素晴らしいということを知ってほしいわ。だって、周囲を見てみれば気づくと思うけれど、意外と将来に備えていない人は多いもの。たとえ月々運用は少額でも、中長期的に続けていけば大きく増える可能性があるの。それだけ、若いうちから資産運用をすることは大切なのよ。

投資商品にはそれぞれ特徴があるけれど、ミレニアル男子におすすめしたいのが、税制優遇を受けられるNISAとiDeCo。特にiDeCoは、運用益が非課税になることに加えて、掛金が全額所得控除になるの。その年の所得税や翌年の住民税が安くなる効果があって、高収入の人は節税効果が高まるから、ぜひ加入を検討してほしいわ。

最後に、独身時代にためた資産は「未来の家族のために」だけでなく、「未来の自分自身のために」も使ってほしいわ。自由に使えるお金が一定額あると安心するし、人生がより豊かになるはずよ。

▼「iDeCo(イデコ)」が選ばれる理由とは

個人型確定拠出年金「iDeCo(イデコ)」

▼自分に「iDeCo」があっているのか知りたい人へ

#5 iDeCo(イデコ)のメリット・デメリットはなに? どんな人が得する? 個人型確定拠出年金の解説

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA &iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

もし2,000万円の資産が目減りしてしまったら!? 今ある資産を守りながら、さらに増やす方法とは

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

ミレニアル男子の貯蓄はいくら? 資産を増やすワザは? 20、30代「独身男性のお金事情アンケート」で実態が明らかに……!

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

おひとりさまは老後資金をどれくらい貯蓄してる? 30〜49歳のおひとりさま男女のお金事情を大調査!

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

金融資産3,000万円突破! それでも、資産運用レベルはまだまだな理由とは……?!

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

攻めの資産運用で7,700万円達成! 投資の達人が、今こそ考えるべきことは?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

資産運用の「最適解」は、老後の使い方にあり!? おひとりさまが人生を充実させるために必要な考え方とは?