前の記事

結婚後の生活を左右するのは資産の有無! 独身時代の今だからこそできる資産運用は?

2023.2.1そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

そこで、“辛口”FP がおひとりさまの悩みを聞き、今後の人生をハッピーに生きていくための資産運用についてアドバイス。今回は3,000万円を超える金融資産を保有している望海さんがやってきました。彼女が抱えるお悩みに辛口FPはどんなアドバイスするのか、さっそくみていきましょう!

望海さん(仮名)

40歳女性。都内在住の会社員。学生の頃から貯蓄を始め、20代の頃は仕事を掛け持ちして資産を増やす。すでに3,000万円以上の金融資産を持っているが、運用商品が「とっ散らかっている」のが悩みで、プロのFPに厳しいジャッジを求めている。

花山院 扇子(かざんいん・おうぎこ)

奈良県出身のファイナンシャルプランナー。大学在学中、留学先で出逢ったフランス人実業家と結婚するも2年で離婚。無一文で追い出された経験から、お金の大切さに目覚めてFPに。その歯に衣着せぬアドバイスは厳しくも深い愛情に満ちており、顧客から尊敬と親しみを込めて「扇の君」と呼ばれている。

▼おひとりさまのお金事情に関するアンケートはこちら

おひとりさまは老後資金をどれくらい貯蓄してる? 30〜49歳のおひとりさま男女のお金事情を大調査!

望海さん

「失礼します。ここは花山院先生のオフィスですか?」

花山院

「あら、新しいお客さんね」

望海さん

「良かった。ようやく先生にお会いできた……」

花山院

「なんだか疲れた顔しているわね」

望海さん

「実は、先生にご相談したいことがあって」

花山院

「みんなそう言って私のところに来るのよ」

望海さん

「私、自分なりに資産運用を頑張ってきたのですが、あれもこれもと運用しすぎて……。とっ散らかっているのが気になっているんです」

花山院

「とっ散らかる?」

望海さん

「先生っ!」

花山院

「どっ、どうしたの?! そんな前のめりになって」

望海さん

「お願いです! 私の資産運用、ジャッジしてください!!!」

花山院

「わかったわ。お茶でも飲みながら、ゆっくりお話を聞きましょう」

▼同世代の女性のお金事情とは?

ミレニアル女子の実態調査―保有資産1,000万円超えも! 資産を大きく増やす方法とは!?

花山院

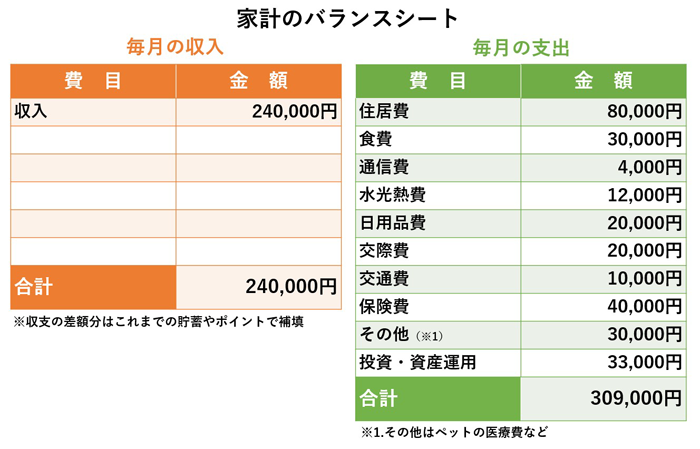

「まずは月々の収支を見ていきましょう。ずいぶん堅実に暮らしているわね」

望海さん

「はい。今はペットの医療費などでお金がかかっていますが、私一人でしたら毎月の生活費は20万円あれば十分に足りるくらいです」

花山院

「良い心がけね」

望海さん

「支払いはほとんどクレジットカードで済ませているので、日用品はポイントで支払えています」

花山院

「実質ゼロなのね」

望海さん

「そうなんです」

花山院

「保険費が少々高いのが気になるけれど、ペット保険が含まれているのかしら」

望海さん

「いえいえ、すべて自分用です。毎月の支払いは4万円ですが、それ以外にも貯蓄型の保険をもっていて、一括で1,500万円振り込んでいます」

花山院

「どんどん出てくるわね」

望海さん

「あと年に200万円ずつ振り込んでいる保険があって、それは来年200万円振り込んでおしまいです」

花山院

「まぁ……。確かにとっ散らかっているわね」

<辛口FPメモ>

▼Vポイントの上手な使い方を知っておこう

Vポイントの使い方とお得でおすすめの交換先7選! アプリを使って1ポイント=1円でお買物やポイント投資まで詳しく紹介

▼保険のキホン―保険は何を助けてくれる?

保険は何を助けてくれる? 家族で知っておきたい保険の基本

花山院

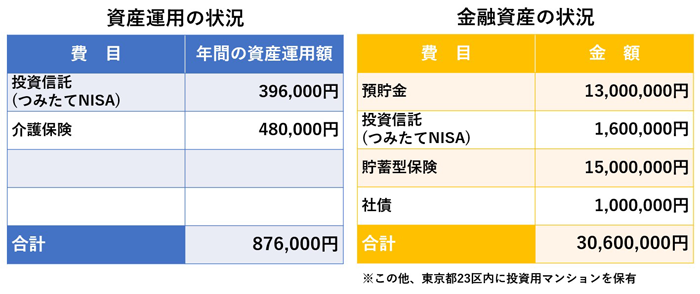

「保険以外にどんな金融資産をお持ちなのかしら。あら、あなた3,000万円もためているのね。すごいじゃない」

望海さん

「ありがとうございます」

花山院

「どうやってためてきたの?」

望海さん

「私の貯蓄人生は学生時代に始まりまして。仕送りだけで生活して、アルバイト代を使わずにすべて貯蓄しました」

花山院

「学生時代から貯蓄しているなんて、なかなかできることじゃないわね」

望海さん

「就職してからも、しばらくの間は仕事を掛け持ちして。体力が続く限り働き続けました」

花山院

「あら、それはやりすぎね」

望海さん

「はい。反省しています。今は掛け持ちしていないのですが、当時は仕事がとにかく楽しくて。遊びもほとんどしなかったのでお金がどんどんたまっていきました」

花山院

「とっ散らかっているのが悩みだと言っていたけれど、どんな方針で資産運用を行ってきたの?」

望海さん

「預貯金が1,000万円を超えたら、その分を資産運用に回してきました。最初に保険を勧められて、その後、つみたてNISAをはじめました」

花山院

「つみたてNISAは堅実な投資先よ」

望海さん

「あ、先生。一つ言い忘れていました。数年前に投資用マンションを購入しています。月々の投資用ローンは家賃収入で相殺できています」

花山院

「まあ、本当にいろいろ投資しているのね」

望海さん

「今まで自分なりに資産運用を頑張ってきましたが、これ以上何をすればいいのか判断できないんです。できれば早めに仕事をリタイアして、友だちが暮らす海外に移住したいのですが……」

花山院

「将来のビジョンをしっかり持っているじゃない」

望海さん

「はい。だから花山院先生にジャッジしていただいて、金融資産の最適化をしたいんです」

花山院

「わかったわ。遠慮なく言わせていただくわよ」

望海さん

「よろしくお願いします!」

<辛口FPメモ>

▼「貯蓄型保険」について知っておきたいこと

#7 心配症で保険に加入しすぎた結果……!? /35歳女性・会社員

花山院

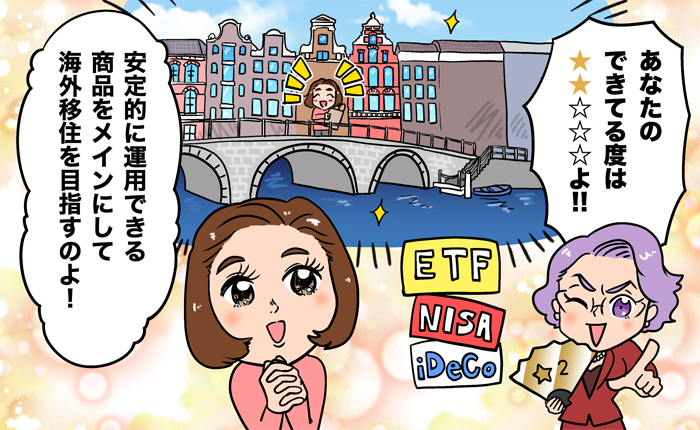

「望海さん、あなた若い頃から貯蓄に励んできて本当に立派だと思うわ。3,000万円の資産を築くのは、並大抵の努力ではできないことよ。今も資産を増やしていく努力もされていて、その姿勢は十分に評価できるわよ。

でも、望海さんを想ってズバリ厳し目に言うわね。あなたの”資産運用できてる度”は星5つ中……★★☆☆☆よ!!」

望海さん

「ああっ、花山院先生! それです。そのジャッジを求めていました。私のどこが悪いのか、具体的に教えてください!」

花山院

「(今日の相談者はMなのかしら)。まず、保険から。貯蓄型の保険に入っているようだけれど、保険の場合、資産運用の効率があまり良くないの。できれば保障と運用は分けるべきよ」

望海さん

「なるほど」

花山院

「保険の場合、生命保険料控除があるのだけれど、最大控除額が決まっているの。だからあなたのように一括で1,500万円支払っても、控除額は微々たるものなのよ」

望海さん

「確かに。年末調整を楽しみにしていたら、あまり引かれていなくてがっかりしました」

花山院

「控除の恩恵を受けたいのなら、iDeCoがオススメ。掛金全額が所得控除として認められるのよ」

望海さん

「iDeCoはまだ入っていないので検討してみます」

花山院

「iDeCo以外なら、アメリカの配当金が高い株式で構成されたETFもいいわよ。ETFは、株式みたいに売買できる投資信託のことなの。配当金が高いということは、基本的に業績が良い企業ということでもあるから、相場が下落相場でも安定して配当金が出るのはいいわよね。それから、押さえておきたいのが、2024年に大幅に制度が拡充されるNISAもね。こういった安定的に運用できる商品をメインにして、海外移住を目指すのよ」

望海さん

「NISAの制度が新しくなって拡充されるニュース、私も見ました。成長投資枠で株も買えるみたいなので、まずはETFから挑戦してみます」

花山院

「最後に、預貯金の目安は生活費の一年分と考えて。あなたの場合、そこは十分にあるから、もう少し資産運用に充てても大丈夫よ」

望海さん

「先生にアドバイスいただいたおかげで、今後の資産運用の道筋が見えてきました。NISAとiDeCo、そしてETFをメインにして、着実に運用していきたいと思います。先生、ありがとうございました!」

▼「ETF」の特徴とは

わかると差が出る「ETFの特徴について」|資産運用キホンのキ

▼「iDeCo(イデコ)」が選ばれる理由とは

個人型確定拠出年金「iDeCo(イデコ)」

▼NISAが法改正! 2024年からどう変わる?

#29

2024年からスタートの新NISA、どう変わる? どんな人にオススメ?

望海さんのようにあれもこれもと投資をしてしまうのは、資産がある人にありがちな「危険な傾向」よ。なぜなら資産がある分、「これくらいならいいか」とつい気軽に運用してしまうから。でも、その商品がどんな特徴を持っているのか。例えば短期投資向きなのか、長期投資向きなのか。ハイリスクなのかローリスクなのか。しっかりと見極めて、自分に合った商品を選ぶことが大切なの。

よく、資産運用は「分散が大事」というけれど、方針もないまま分散しても、それは意味を成さないわ。特に一定額の資産がある方は、資産を減らさないための努力も必要。ハイリスクの投資商品は避けて、つみたてNISAやiDeCoなどを利用して、インデックスファンドに毎月コツコツと積み立てていくと良いと思うわ。

いずれにしても、海外移住は素敵な夢よね。望海さんには、今回のアドバイスを生かして、ぜひ目標を達成していただきたいわ。

▼【動画で解説】分散投資の心得

分散投資の心得

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

ミレニアル男子の貯蓄はいくら? 資産を増やすワザは? 20、30代「独身男性のお金事情アンケート」で実態が明らかに……!

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

おひとりさまは老後資金をどれくらい貯蓄してる? 30〜49歳のおひとりさま男女のお金事情を大調査!

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

結婚後の生活を左右するのは資産の有無! 独身時代の今だからこそできる資産運用は?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

攻めの資産運用で7,700万円達成! 投資の達人が、今こそ考えるべきことは?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

資産運用の「最適解」は、老後の使い方にあり!? おひとりさまが人生を充実させるために必要な考え方とは?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

将来への漠然とした不安。でもFIREを目指して、ミレニアル男子が今からできる資産運用とは?