前の記事

資産運用の「最適解」は、老後の使い方にあり!? おひとりさまが人生を充実させるために必要な考え方とは?

2023.3.8そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

そこで、“辛口”FP がミレニアル男子のセキララな相談に応じ、今後の人生をハッピーに生きていくための資産運用についてアドバイス。今回は、会社員の喜一さんがやってきました。お酒が大好きな喜一さんの交際費は、月に10万円以上。それでも、3年前に資産運用を始め、コツコツと資産を増やしてきました。そんな彼に辛口FPはどんなジャッジをくだすのか。さっそくみていきましょう!

喜一さん

35歳男性。IT企業勤務。コロナ禍でリモートワークに移行したのを機に、地元と東京の2拠点生活を開始。8年前に米国株投資で失敗。その経験を生かして、現在は投資信託メインの積立投資で手堅く運用中。

花山院 扇子(かざんいん・おうぎこ)

奈良県出身のファイナンシャルプランナー。大学在学中、留学先で出逢ったフランス人実業家と結婚するも2年で離婚。無一文で追い出された経験から、お金の大切さに目覚めてFPに。その歯に衣着せぬアドバイスは厳しくも深い愛情に満ちており、顧客から尊敬と親しみを込めて「扇の君」と呼ばれている。

▼その他のストーリーはこちら

喜一さん

「花山院先生、いますかー」

花山院

「いますよー」

喜一さん

「さっき、ネットで花山院先生の記事を読んだんですけど」

花山院

「さっき?」

喜一さん

「はい、さっき。で、先生に相談したいなーと思って、予約してないけど来ちゃいました」

花山院

「いきなりフトコロに入り込んできたわね」

喜一さん

「僕、知らない人とすぐに友だちになれるタイプなんです」

花山院

「そうなの? で、どんなことを相談したいの?」

喜一さん

「それが僕自身、漠然としていて。でもなんとなく将来に不安があって……」

花山院

「そういう人は意外と多いものよ。とにかく話を聞きましょう」

▼ミレニアル男子お金事情に関するアンケートはこちら

ミレニアル男子の貯蓄はいくら? 資産を増やすワザは? 20、30代「独身男性のお金事情アンケート」で実態が明らかに……!

花山院

「最初に月々の収支を知りたいの。教えてくれる?」

喜一さん

「もちろんです」

花山院

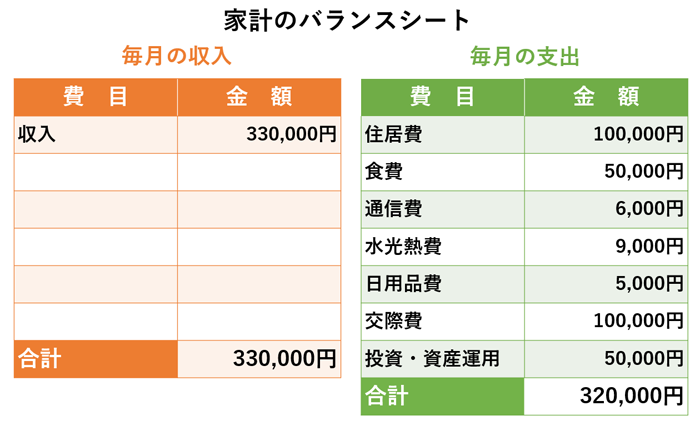

「交際費が多めなのね」

喜一さん

「お酒が大好きで、近所の飲み屋でよく飲んでいます」

花山院

「保険は入っていないの?」

喜一さん

「はい。健康保険でカバーできるかと思って。万が一、病気や怪我で医療費がかさんでも、高額療養費制度があるので自己負担は少ないかなと」

花山院

「詳しいのね」

喜一さん

「自分なりに調べて知った知識です!」

花山院

「嬉しそうに語ってくれるじゃない」

<辛口FPメモ>

▼医療保険を見直すべきタイミングはいつ?

医療保険の見直しで納得の保障へ! 見直すべきタイミングはいつ?

▼値上げラッシュが続くなか、これからの家計への影響は?

花山院

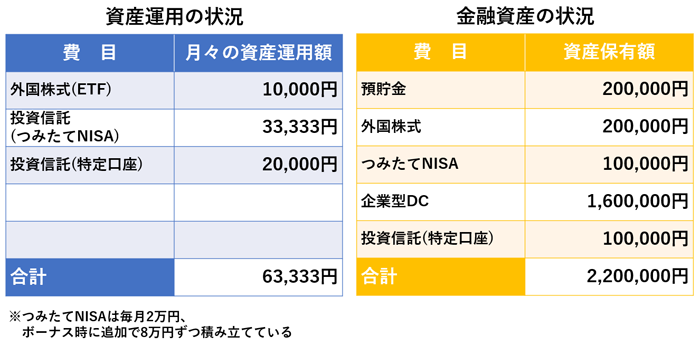

「資産運用の状況はどうかしら。毎月しっかり積み立てているのね」

喜一さん

「金融系のWebサイトに『運用額は手取りの2割がベスト』と書いてあったので、それを参考にしています」

花山院

「セオリーを守っているのね。偉いわ。いつ頃から積み立てを始めたの?」

喜一さん

「2020年です。コロナ禍で飲み屋が次々と休業して、お金を使う機会が減ってしまって。年齢的にも、そろそろ資産運用をした方がいいかなーって思って」

花山院

「のほほんと構えているように見えて、しっかり考えているじゃない」

喜一さん

「でも僕、一度失敗しているんです」

花山院

「そうなの?」

喜一さん

「リーマンショック直後に、米国株投資で大儲けした友だちがいて。僕もできるんじゃないかと思って買ったら、大きく下がってしまいました」

花山院

「あら、それは悲しいわね」

喜一さん

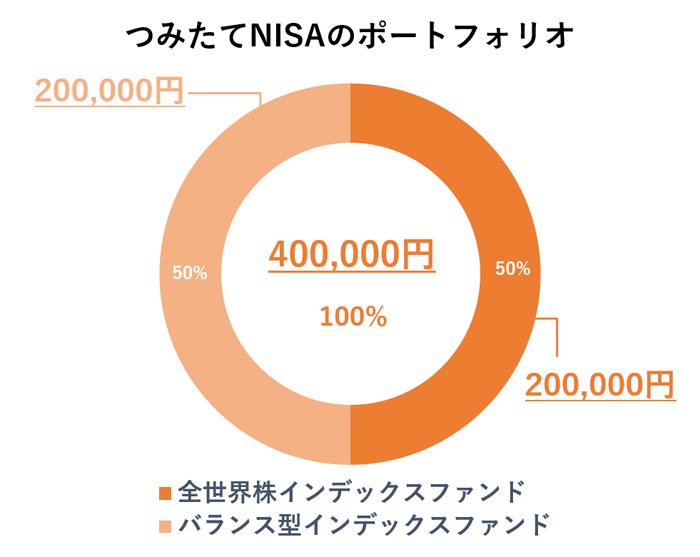

「はい。とても悲しかったです。今は投資信託やETFで堅実に運用しています」

花山院

「良い選択ね」

花山院

「将来について考えていることはある?」

喜一さん

「実は今、地元と東京の2拠点生活をしているんです」

花山院

「あらっ、それはまた素敵な生活ね」

喜一さん

「リモートワークが定着したおかげです。今のところ結婚する予定はないのですが、いずれは地元メインの生活にして、たまに仕事で東京に行くようなスタイルに移行できたらと思っています」

花山院

「明確なビジョンをもっているのね」

喜一さん

「長男なので、両親の仕事を手伝うことになるかもしれません」

花山院

「じゃあ、今後は働き方も生活のスタイルも大きく変化する可能性があるということね」

喜一さん

「はい。資産が貯まったらFIREもいいかなーって思っているので、アドバイスよろしくお願いします!」

<辛口FPメモ>

▼三井住友銀行で投資信託をはじめるメリットは?

▼「ETF」の特徴とは

花山院

「喜一さん。あなたは、自分で情報を調べて、セオリー通りに資産運用をしている。まずはそこを評価したいし、この調子で投資を続けていってほしいわ。でもね、正直言うと、改善できる点がたくさんあるのよ。

だから、喜一さんを想ってズバリ言わせていただくわ。あなたの”資産運用できてる度”は星5つ中……★★☆☆☆よ!!」

喜一さん

「ひゃー、手厳しいっすね」

花山院

「まず預貯金。20万円はいくらなんでも少なすぎよ」

喜一さん

「えーっ」

花山院

「株や投資信託と違って、現金はお金を生み出さないけれど、それでもいざという時に強いのは現金なの」

喜一さん

「預貯金が少ないのはわかっていたけど、差し迫って困ることがなかったから……」

花山院

「甘いわ。もしも突然、病気になったらどうするの?」

喜一さん

「高額療養費の制度があるから」

花山院

「それは医療費ね。生活費はどうするの?」

喜一さん

「あっ……」

花山院

「ようやく気づいてくれたわね。会社員の場合は、健康保険に加入しているから傷病手当金の制度を活用できるけれど、給付額はざっくりというと、月収の2/3なの。つまり、療養中は1/3を貯蓄から取り崩す必要があるのよ」

喜一さん

「20万円があっという間になくなっちゃいますね」

花山院

「そうなのよ。だから、生活費の半年分を確保して。今すぐは無理でも、ボーナス時に少しずつ預貯金の割合を増やしていくのよ」

喜一さん

「はーい」

花山院

「それから、FIREもいいけれど、会社を辞めると厚生年金から外れて、国民年金のみになるの。その分、老後の年金受給額が低くなるから気をつけてね」

喜一さん

「そっか!」

花山院

「老後に備えたいのなら、iDeCoもおすすめよ。拠出金額全額が所得控除になるから、所得税や住民税が安くなるのよ」

喜一さん

「いろんな制度があるんですね」

花山院

「もう一つ。このまま会社員を続ける場合、気をつけてほしいのが退職金のこと。過去20年間で、退職金が1,000万円以上減っているの。この傾向はこれからも続いていくことが予想されているから、退職金をあてにしすぎないことよ」

喜一さん

「先生のおかげで、僕が漠然と感じていた不安がわかりました。世の中があまりに混沌としていて、先行きが見えなかったからなんですね。たくさんアドバイスをいただいたので、まずは預貯金の割合を増やすことから始めてみます。先生、ありがとうございました!」

▼世代別! 金融資産の割合は?

▼「iDeCo(イデコ)」が選ばれる理由とは

喜一さんが言っていたように、世の中はとても混沌としていて、先行きが見えにくいわ。だから私のところにも、「不安でたまらない」と相談に来る人がとても多いの。

でもね、悩みすぎるのも精神衛生上良くないわ。過度に不安になったり、恐れないで。

とはいえ、過度に楽観視しないことも大切。だって、「なんとかなるだろう」と思って何もせずにいたら、ほとんど貯蓄がない状態で老後を迎えることになってしまうかもしれないじゃない。

だから、まずはしっかり情報を入手すること。喜一さんも高額療養費のことなど、自分なりに調べてきたと言っていたけれど、まだまだ知らないことがあったでしょう。だから知識を得て、金融リテラシーを高めるの。そうすれば、やるべきことがわかって、もやもやとした不安も少しずつ消えていくはずよ。

一人でも多くのみなさんが長く資産運用を続けていけるよう、私も全力でフォローしていくわ。多少厳しいアドバイスになるかもしれないけど、許してね。

▼夢をかなえるために「いくら必要か」を考えてみよう

▼投資の目的別におすすめの投資方法を紹介

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

金融資産3,000万円突破! それでも、資産運用レベルはまだまだな理由とは......?!

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

攻めの資産運用で7,700万円達成! 投資の達人が、今こそ考えるべきことは?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

資産運用の「最適解」は、老後の使い方にあり!? おひとりさまが人生を充実させるために必要な考え方とは?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

月収15万円以下でも金融資産3,500万円超え! おひとりさまが将来への不安を解決するためにできることとは?