クレジットカードの審査って?みられるポイントや難易度などについて解説

結論からいうと、審査なしで発行できるクレジットカードはありません。審査が不安な場合には、審査に通らない原因を知ることから始めましょう。それらの原因が自分に当てはまらなければ、過度に不安に思うことはありません。ただし、申込時に注意すべき点はいくつかあります。

この記事ではクレジットカードの審査に通らない原因や注意点を解説しますので、参考にしてください。

審査なしで発行可能なクレジットカードはある?

審査なしで発行可能なクレジットカードはありません。クレジットカードは、申込者の支払能力や信用情報を前提とした、後払い方式の決済方法であるためです。

クレジットカードは「利用者への信用をもとにクレジットカード会社が立替払いをする」仕組みです。そのため、主に次の2つの目的で審査が行われます。

- クレジットカード利用者が支払能力以上に利用するのを防ぐため

- クレジットカード会社の貸し倒れリスクを避けるため

また、クレジットカード会社はクレジットカード利用申込者の支払能力を事前に調査することが法律によって義務づけられています。[注1]

そのため、各クレジットカード会社は法律を遵守し、申込者全員に対して審査を実施しているのです。

- [注1] e-Gov法令検索「割賦販売法」

- ※e-Gov 法令検索のページに遷移します。

即日発行できるクレジットカードは存在する

クレジットカードに申し込むと必ず審査が行われますが、審査時間が短く、即日発行に対応しているクレジットカードもあります。「急いでクレジットカードを使う必要がある」「なるべく早くクレジットカードがほしい」という人は、即日発行に対応しているクレジットカードに申し込むとよいでしょう。

ただし、即日発行できるクレジットカードであっても、発行されるのは審査に通過した場合です。そのため、審査に通らない原因を知り、事前に不安要素を取り除いたうえで審査に臨むとよいでしょう。

クレジットカードの審査に通らない原因

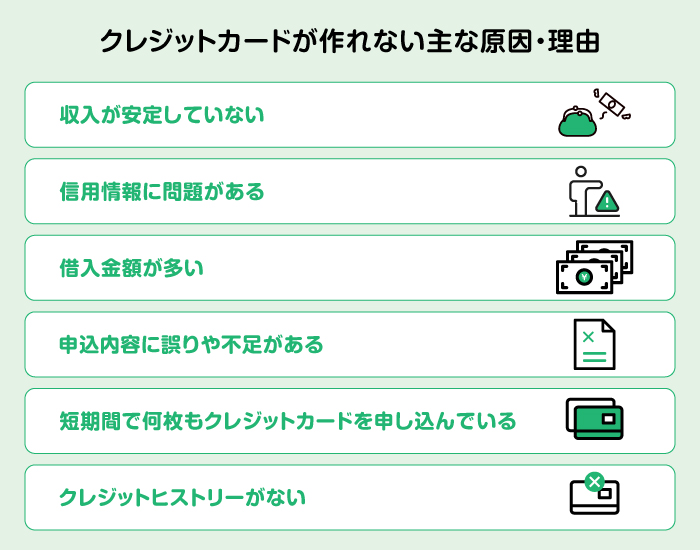

審査基準は非公開であるため、あくまで一般論ですが、以下でクレジットカードの審査に通らないとされる主な原因を紹介します。

収入が安定していない

遅滞なく利用料金を支払えるかどうかは、継続的かつ安定的な収入があるかどうかで判断されます。そのため、収入が安定していないと審査に通過できない可能性があります。

信用情報に問題がある

過去にクレジットカードやローンで支払遅延や金融事故(長期遅延、債務整理など)を起こしている場合、審査に通らない可能性があります。

ただし、そのあとの支払いを問題なく続けていれば、評価は回復していく可能性があります。過去に支払遅延となったことがある人は現在の支払いを確実に行うこと、過去の滞納分がある人は早期に完済することで評価の回復に努めましょう。

借入金額が多い

年収に対して借入金額が多いことも審査に通らなくなる原因の1つといわれています。ここでいう借入金には、カードローンやクレジットカードのキャッシングのほか、クレジットカードの分割払い・リボ払い・ボーナス払いも含まれます。

年収に対するこれらの返済比率(借入金を返済する割合)が一定の基準を超えると、クレジットカードの支払いが難しいと判断されるためです。

申込内容に誤りや不足がある

クレジットカードの申込時に誤った内容を記載した場合、故意かどうかを問わず、虚偽申告を疑われ審査で悪く評価されてしまいます。

また、必要項目の記入漏れがある場合も、クレジットカード会社が正しい情報を確認するため、審査が遅延し発行が遅れる可能性があります。

短期間で何枚もクレジットカードを申し込んでいる

短期間にクレジットカードを多重に申し込むと、クレジットカード会社は「お金に困っているのではないか」と審査時の判断がより慎重になります。

審査で不利になり、どのクレジットカードも審査に通りにくくなることがあるため注意が必要です。

クレジットヒストリーがない

クレジットヒストリー(クレジットカードやローンの利用履歴)がないと、支払遅延もなく審査に有利と考えがちです。しかし、クレジットカード会社にとっては、申込者のこれまでの支払実績を確認できない状態でもあります。そのため、審査が慎重になる可能性があります。

まずは年会費無料で利用限度額が低いクレジットカードに申し込み、良好なクレジットヒストリーを積み重ねることを意識しましょう。

クレジットカードの審査を長引かせないポイント

申し込みから審査結果の連絡を受けるまでに時間がかかると、不安になるものです。

クレジットカードの審査を長引かせないためにも、クレジットカードを申し込む際には以下のポイントを意識しましょう。

自分の状況にあったクレジットカードを選ぶ

それぞれのクレジットカードには申込条件やグレードが定められているため、条件を満たしているか確認し、自分の状況にあったクレジットカードを選んで申し込みましょう。

例えば、収入に対してグレードの高いクレジットカードを申し込んだ場合などです。クレジットカードの審査では支払能力に問題がないかの確認が行われるため、より慎重な審査のために長引いたり、審査で不利になったりする可能性があります。

申込内容を正しく入力する

氏名、勤務先、年収、家族構成などの申込時の必要項目は正しく入力しましょう。

これらの情報を間違って入力した場合、確認作業に時間がかかり審査が長引く原因となります。申込内容を送信する前に、間違いがないかどうか必ずチェックすることが大切です。

クレジットカード会社からの電話にすぐ出る

クレジットカードの審査では、本人の申し込みに間違いがないかの確認としてクレジットカード会社から電話で確認が入る場合があります(書類で在籍確認を代用するクレジットカードもあります)。

クレジットカード会社からの電話に出られないと、審査が完了せず、クレジットカードの発行も遅れる可能性があります。クレジットカードの申し込みをしたあとは、いつ電話がかかってきてもすぐに電話を取れる状態にしておくことが望ましいでしょう。

入会時はキャッシング枠を申し込まない

クレジットカードには決済機能だけでなく、キャッシング機能もありますが、買い物などの利用目的でクレジットカードを申し込む場合には、審査が長引くこともあるため、急ぐ場合はまずはキャッシング枠なしで申し込むのがよいでしょう。

キャッシング枠を同時に申し込むと、希望額によっては追加書類の提出を求められることがあります。キャッシング枠はクレジットカードが発行されたあとに申し込むこともできるため、必要に応じてあとから申請手続きをしましょう。

転職予定なら転職前に申し込む

転職の予定がある場合は現在の職場に在籍しているうちに申し込むことも審査を長引かせないためのポイントです。

クレジットカードの審査では勤続年数も確認されるため、仮に前職よりも給与の高い会社に転職したとしても、転職直後は勤続年数が短いため慎重に判断される傾向にあります。

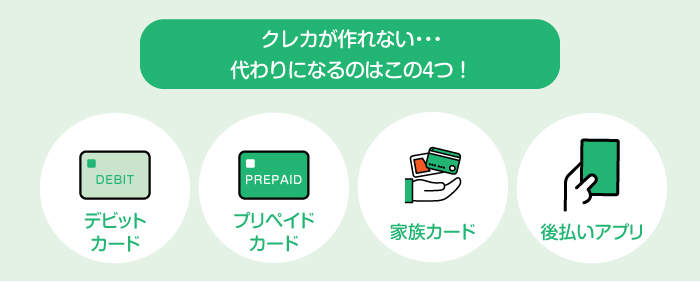

クレジットカードの代わりになるカード・アプリ

クレジットカードの審査に通るか不安な人は、クレジットカードの代わりになるカードやアプリを利用するのも一案です。

以下でクレジットカードの代わりになるカードやアプリの代表例を紹介します。

デビットカード

デビットカードは銀行口座と連動しており、利用するとすぐに口座から引き落とされる仕組みです。申込時の審査は不要で、銀行口座を開設すれば誰でも申し込めます。

デビットカードのメリット・デメリット・選び方などについてはこちらの記事も参考にしてみましょう。

プリペイドカード

プリペイドカードは、事前にチャージした金額の範囲内で利用できるカードです。さまざまな種類のプリペイドカードがあり、VisaやMastercard®など、クレジットカードの国際ブランドがついたプリペイドカードもあります。

申込時の審査がないため誰でも申し込みしやすいほか、使いすぎを防止しやすいメリットもあります。

家族カード

配偶者や親がクレジットカードを所有している場合は、家族カードを利用する方法もあります。

家族カードはクレジットカードの本カードに付帯して発行されるカードで、本カード会員の信用情報に基づいて発行されます。申し込みは本カード会員が行い、一般的に家族カードを利用する家族に対する審査はありません。

ただし、クレジットカード会社によって家族カードの対象となる家族の範囲や条件が異なるため、申し込む前に確認することが大切です。

家族カードのメリットや選び方についてはこちらの記事も確認してみましょう。

後払いアプリ

店舗やオンラインでスマートフォンを使って決済し、利用後に代金をまとめて支払う後払いアプリもあります。利用後の支払方法はサービス提供会社によって異なりますが、コンビニ払いや口座振込、口座振替などです。

基本的に、利用にあたって各サービス会社独自の審査があります。ただし、利用限度額は低く設定されることが多く、クレジットカードに比べて審査期間が短く、基準も比較的緩やかな傾向があります。

ただし、指定された支払期限までに支払わない場合、遅延損害金が発生したり、利用停止されたりする可能性もあるため注意が必要です。

クレジットカードを申し込むなら三井住友銀行の「Oliveフレキシブルペイ」がおすすめ

クレジットカードの審査に不安がある人は、三井住友銀行が提供するデジタル口座「Oliveフレキシブルペイ」を検討してみてはいかがでしょうか。

Oliveフレキシブルペイは、三井住友銀行口座のキャッシュカード機能に加え、デビットカード・クレジットカード・ポイント払いの3つのキャッシュレス決済機能を1枚にまとめたカードです。また、他の決済手段を追加登録することも可能です。

Oliveフレキシブルペイは、クレジットモードの利用には所定の審査が行われますが、審査結果の連絡を待たずにデビットモードやほかの支払いモードの利用ができるため、申込時に審査待ちで利用できない不便を軽減できるでしょう。

クレジットモードの利用審査に通過したあと、クレジットカードを利用したい場合は、「三井住友銀行アプリ」から支払いモードを切り替えられます。決済金額や口座残高などに応じて支払方法をフレキシブルに変更できるため、滞納の防止にもつながり、安心して利用できます。

Oliveには「一般」「ゴールド」「プラチナプリファード」の3つのランクがあるため、利用実績を積み上げながら、自分のステータスにあわせてランクを切り替えるのもおすすめです。Oliveアカウント開設からランク切り替えまで、「三井住友銀行アプリ」で24時間いつでも簡単にお手続きいただけます。

まとめ

後払い方式であるクレジットカードは、申し込むと必ず審査が行われます。

審査は申込者の支払能力を判断するためのものです。年収や勤務先、家族構成など、本人の情報および信用情報が確認されます。素早く審査が行われ、即日発行に対応しているクレジットカードもありますが、申込時に申告した情報が正しくない、年収に対して借入金額が大きいなどの理由で、審査が長引いたり、審査に通らなかったりする可能性があります。

審査に不安がある場合には、デビットカードやプリペイドカードなど、他の支払手段を利用するのも一案です。三井住友銀行の「Oliveフレキシブルペイ」は、クレジットモードの審査を待たずにデビットモードなどで利用できるため便利です。

さらに、Oliveにはさまざまな特典やポイント還元サービスなども充実しています。

これからクレジットカードを作りたい人は、三井住友銀行アプリからOliveに申し込んでみてはいかがでしょうか。

- ※ 2026年3月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

関連記事

節税,家計