クレジットカードの利用限度額とは?仕組みや増枠方法、超えたらどうなるかを解説

この記事では、ブラックカードの特徴やメリット、所持するための条件などを紹介します。

そもそもブラックカードとは?

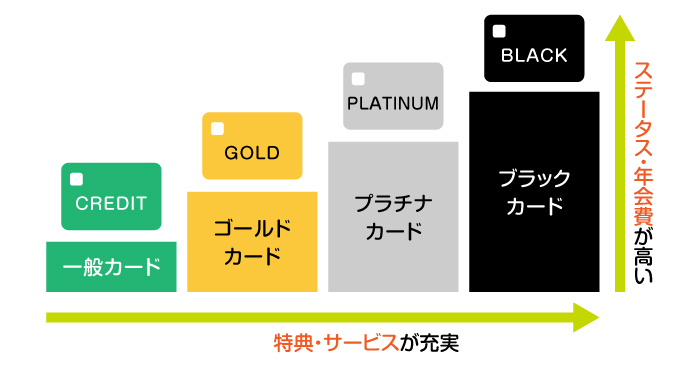

ブラックカードは、クレジットカードのなかでも最高ランクに位置付けられている特別なクレジットカードです。一般的に、ゴールド・プラチナなどのランクがあり、最上位クラスのカードが“ブラックカード”と呼ばれることがあります。

ゴールドランク以上のクレジットカードはステータスカードとも呼ばれ、そのなかでもブラックカードは、年会費や利用限度額が特に高く、付帯特典も豪華です。

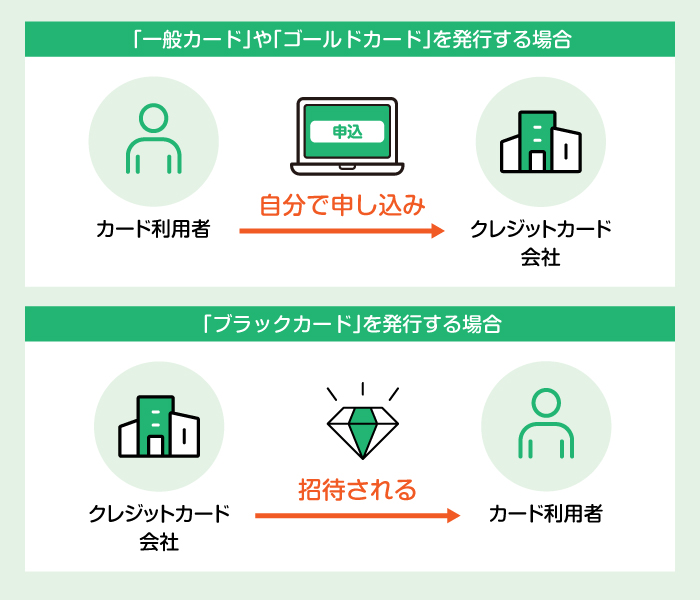

ブラックカードは招待制が多い一方で、条件を満たせば申し込めるタイプもあります。

日本国内におけるブラックカードの種類

日本で発行されているクレジットカードの中でも、次の3券種は「ブラックカード」として広く知られています。

- アメリカン・エキスプレス・センチュリオン・カード

- ダイナースクラブ プレミアムカード

- JCB ザ・クラス

また、以下の2種類のクレジットカードは、近年ブラックカードとして知名度や人気を上げています。

- ラグジュアリーカード(Black Diamond)

- 楽天ブラックカード(一部申し込み可能)

なお、ブラックカードは、クレジットカードのランクがブラックに位置付けられていることから一般的にそのように呼ばれていますが、実際には正式名称に「ブラックカード」という言葉が含まれていないものも数多く存在します。

ブラックカードを持つメリット

ブラックカードを持つことによる主なメリットは以下のとおりです。

ステータス(社会的信用)につながる

ブラックカードは一般的に、クレジットカード会社が定める基準を満たしインビテーション(招待)を受けた人だけが所有できます(条件達成により申し込めるタイプもあります)。明確な招待基準は公表されていないものの、他のランクのクレジットカード審査よりも厳しい基準であるといわれています。そのため、ブラックカードを所有していること自体が、その人のステータス(社会的信用や経済力)の高さを示すようなものとなります。

利用限度額が高く高額決済が可能

ブラックカードも、他のランクのクレジットカードと同様に、利用者の年収や利用状況に応じて利用限度額が個別に設定されるといわれています。基本的にブラックカードの利用限度額は高く、高額決済の利用が可能です。

1つ下のランクのプラチナカードの場合、初年度の利用限度額は最大300万〜500万円程度が目安とされています。ブラックカードの利用限度額は、プラチナカードよりも高く設定されることが多いでしょう。

海外・国内の旅行傷害保険が手厚い

ブラックカードでは、多くの場合で海外・国内旅行傷害保険が自動付帯されています。一般的なクレジットカードに付帯される旅行傷害保険は、航空券やツアー料金などの支払いにカードを利用した場合にのみ適用される「利用付帯」が多い傾向にあります。しかしブラックカードの場合は、カードを所有しているだけで保険が適用される「自動付帯」となる部分が大きいのも特徴です。加えて、海外・国内旅行ともに補償金額が最高クラスであり、本会員はもちろん同行する家族も補償対象になる場合が多いようです。

優待サービスが充実している

ブラックカードには、選ばれた人にふさわしいVIP待遇が受けられる優待サービスが充実しています。以下は、具体的なサービスの一例です。

- レストラン、ホテル、交通機関、劇場チケットの手配などを電話やメールで依頼できる専用コンシェルジュがつき、24時間365日体制で多様なサービスを受けられる

- 世界の空港ラウンジが無料で利用できる

- ラグジュアリーホテルの部屋をアップグレードしてくれる

- レストランで予約が優先的に取れる

- レストランで会員限定メニューの提供やコース料理をアップグレードしてくれる

ブラックカードの所有者には、ビジネスやプライベートで多忙な人も少なくありません。急な会食の予定が入ったり変更になったりして、レストランの予約変更や送迎の手配が必要になる場合もあるでしょう。そのような場合でも、専用コンシェルジュに手配を任せられるため、安心できる点が大きな魅力といえます。

会員限定のイベントに参加できる

ブラックカード会員限定の招待制イベントも開催されることがあります。例えば、ゴルフコンペや乗馬レッスン、高級レストラン貸し切りの食事会、ミニクルーズなど、イベントの種類も多様です。

ブラックカード会員だけが参加できるこれらのイベントは、特別な体験を楽しめるだけでなく、参加者同士の交流を深め、ビジネスにも役立つことが期待できます。

ブラックカードを発行するには?

他のランクのクレジットカードとは異なり、ブラックカードを発行してもらうには、クレジットカード会社からのインビテーション(招待)を受ける必要があります。

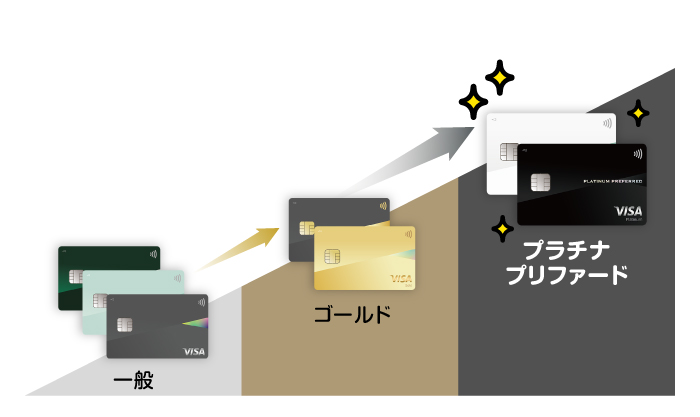

インビテーションを受けるためには、対象となるクレジットカード会社のゴールドカードやプラチナカードといったステータスカードを保有し、継続的に利用していることが必要であるといわれています。そのため、まずはプラチナカードなどのステータスカードを取得し、優良な利用実績を積み重ねながらグレードアップのインビテーションを待つのが一般的なルートでしょう。

ブラックカードの審査条件

ブラックカードのインビテーション(招待)基準や審査条件は原則として非公開です。また、ブラックカードを発行している会社によっても基準は異なります。

ここでは、インビテーションの確率を上げると推測される一般的な要素を紹介します。

継続的に安定した収入がある

「年収がいくらであればインビテーションされる」といった基準は、明らかにされていません。しかし、継続的に安定した収入があることは絶対条件であると考えられます。年収や雇用形態、勤続年数などを総合的に判断され、継続的に安定した収入があると認められることが重要です。

ステータスカードを持っている

ブラックカードへのインビテーションは、自社カードの優良顧客に対するグレードアップという形で送られるのが一般的です。そのため、インビテーションを受けたいクレジットカード会社が発行するゴールドカードやプラチナカードを持っていることも条件の1つとなります。

クレジットカードの高額利用を継続している

ステータスカードを所有していることに加えて、そのクレジットカードの利用頻度と年間利用額が高いことも条件の1つと考えられます。具体的な頻度や年間利用額は公表されていませんが、ステータスカードを一定期間継続して高額利用することで「優良な顧客」と認識され、インビテーションを受けられる確率が高まるでしょう。

支払い遅延がない

ブラックカードは、収入をはじめとする、高い信用を得た人に対してのみ発行されます。クレジットカードのランクに限らず、支払い遅延はクレジットカード会社からの信用を著しく下げる要因であり、期日通りに支払いをしていることは大前提です。

どれだけ高額な決済を継続していても、引き落とし日に残高不足を起こすなど返済能力に疑問を持たれると、インビテーションへの道は遠のいてしまうでしょう。

充実の特典を受けるなら三井住友銀行の「プラチナプリファード」

将来的にブラックカードの所有を目指す人は、まず三井住友銀行が提供する「Oliveフレキシブルペイ・プラチナプリファード」で利用実績を積むことを検討してみてはいかがでしょうか。

Oliveフレキシブルペイ・プラチナプリファードは、デビットカード・クレジットカード・ポイント払いの3つの決済機能とキャッシュカード機能が1枚に集約されたOliveフレキシブルペイのなかで、最高ランクに位置するカードです。

Oliveフレキシブルペイ・プラチナプリファードご入会月の3ヵ月後末までに40万円以上利用すると、Vポイントが40,000ポイントもらえる特典があります。また毎年、年間100万円の利用で10,000ポイント(最大40,000ポイント)プレゼントされる継続特典があります。

さらに、デビットモード・クレジットモードでの支払いで適用される海外・国内旅行傷害保険は最高5,000万円です。お買い物安心保険は年間最高500万円と高額補償の保険が付帯されています。渡航時にゆっくりくつろいでいただける空港ラウンジサービスも提供されています。

高いポイント還元や充実した特典を受けながら、継続的な高額利用の実績を積みやすいでしょう。

まとめ

ブラックカードは、クレジットカードのなかでも最高ランクに位置付けられている特別なクレジットカードです。所有するための明確な審査基準やインビテーション(招待)の条件は非公開とされており、「限られた人」だけが手にできる最上級のクレジットカードであるといえます。

ブラックカードを取得するには、クレジットカード会社からのインビテーションが必要です。インビテーションを受けるためには、ゴールドやプラチナなどのステータスカードで継続的に利用実績を積んでいく必要があるとされています。

極上なサービスを体験できるステータスカードの世界へ踏み出す第一歩として、高いポイント還元率を誇る「Oliveフレキシブルペイ プラチナプリファード」のご利用から始められてはいかがでしょうか。そして、さらなる高みを目指す方は、申し込み可能な最上位カード「Olive Infinite」の圧倒的なサービスをぜひご体感ください。

- ※ 2026年3月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

関連記事

節税,家計