Hさん一家のプロフィール

大樹さん(夫・仮名)…34歳、大手人材広告会社勤務

亜美さん(妻・仮名)…32歳、専業主婦

翔くん(長男・仮名)…2歳

2017年末、埼玉県富士見市に2階建て4LDKの一戸建てを約3,900万円で購入。

2020.8.20お宅の冷蔵庫

第1回は、埼玉県にお住まいのH(仮名)さん一家を訪問。果たして冷蔵庫の中身は? そこから見えてくるHさん一家ならではの家計管理術は? たっぷりとお話を伺いました!

Hさん一家のプロフィール

大樹さん(夫・仮名)…34歳、大手人材広告会社勤務

亜美さん(妻・仮名)…32歳、専業主婦

翔くん(長男・仮名)…2歳

2017年末、埼玉県富士見市に2階建て4LDKの一戸建てを約3,900万円で購入。

――Hさんご夫婦は2013年に結婚され、その4年後に長男の翔君が誕生しているとのことですが、マイホームの購入はいつ頃、考えるようになったのですか。

大樹さん

「長男が生まれる前から考えていましたが、本格的に物件を探し始めたのは、長男が誕生して数カ月たった頃なので、2017年9月ですね。私は住まいに対してこだわりはなかったのですが、妻はいろいろと思うところがあったようです」

亜美さん

「どうしてもゆずれないことが二つありました。一つは私自身が一軒家で育ったので、戸建て住宅を希望していたこと。もう一つは、リビングから階段がつながっている“リビング階段”があること。リビング階段なら、子どもが大きくなっても必ずリビングを通って2階に行くことになるので、家族のコミュニケーションが活発になると思ったんです」

大樹さん

「環境も重視しました。隣の市に良い物件があったのですが、妻が息子と物件周辺を散歩したところ、道のアップダウンが激しかったんですね。それで近隣で別の物件を探したところ、現在住んでいる物件にたどり着きました」

亜美さん

「天井が高く、リビングも広々としていて、おしゃれなインテリアも気に入りました。物件周辺の環境も良かったので即決しました」

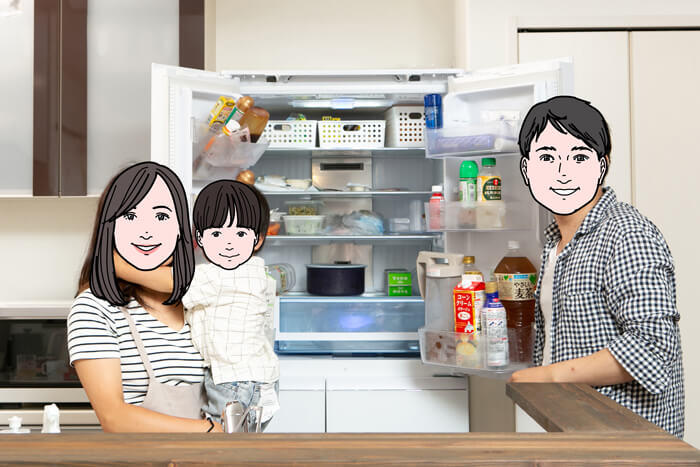

――早速ですが、冷蔵庫の中身を見せていただけますか。すごくキレイな冷蔵庫ですね。

亜美さん

「実は今年6月に買ったばかりなんです。それまでは、一人暮らし用の小型冷蔵庫を独身時代から使っていたのですが、保存するスペースがほとんどないので、毎日のように買い物に行く必要があったんです。新型コロナウイルスの自粛期間は、買い物の頻度も減らす必要があり、困りました」

大樹さん

「緊急事態宣言が解除されたらすぐに量販店に行きました。予算を20万円と決めたのですが、気に入った商品が予算を超えていたため、予算内に収まるように交渉してお値引きしてもらいました。冷蔵庫を選んだのも値引き交渉したのも妻です。頼もしいですね(笑)」

――中を拝見してもいいですか?

亜美さん

「どうぞ! 小型冷蔵庫を使っていたときは、まとめ買いができないのでつい無駄なものを買ってしまい出費がかさみ、野菜も使いきれず腐らせてしまったこともあります。でも今はそんな心配もなくなりました。買い物のペースも、4〜5日に一度で済んでいるんですよ」

――冷蔵室には常備菜が入っていますね。冷凍庫も小分けにした食材がきれいに並んでいます。日々の食事はすべて自炊しているのですか?

亜美さん

「はい、すべて自分で料理しています。常備菜は、冷蔵庫を買い替えてから作るようになりました。お肉は大容量のパックを買い、半分はその日の料理に使って、半分を冷凍。野菜も息子が食べられるよう下処理してから小分けして、冷凍室に保管しています」

亜美さん

「冷凍食品の揚げ物や野菜も活用しています。自宅周辺にスーパーが数店舗あって、それぞれ安い食材や品質の良い食材が違うので、欲しい食材ごとに使い分けていますね」

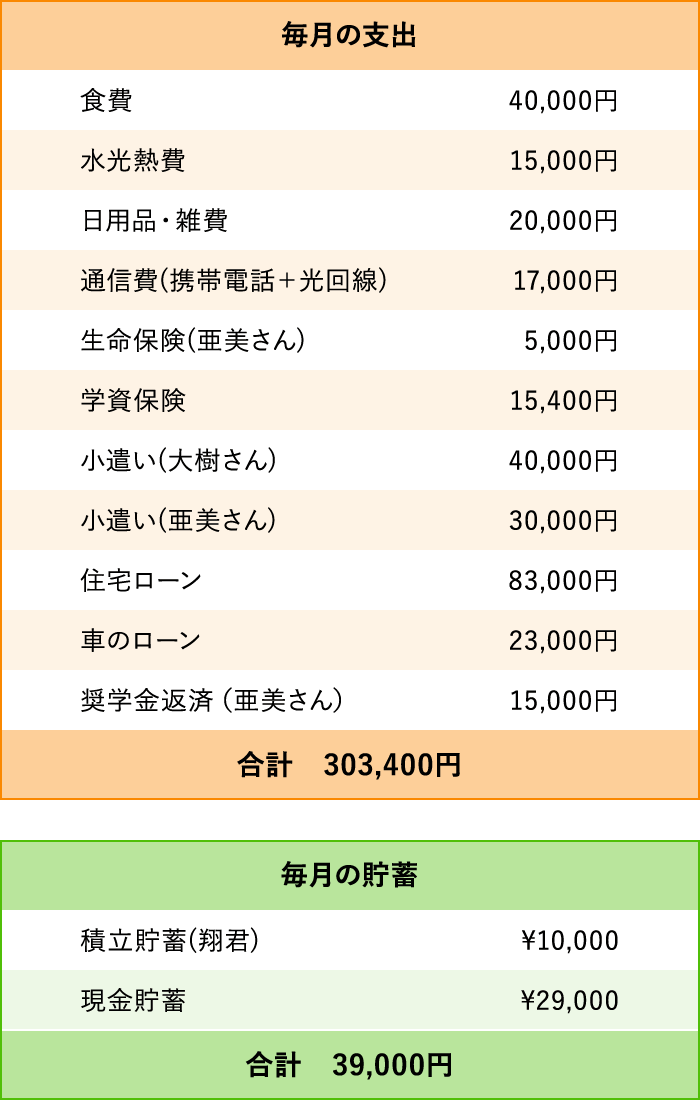

――家計についても詳しくお聞きしましょう。自炊派のHさん一家ですが、食費はどのくらいかかっていますか?

亜美さん

「だいたい、月平均4万円くらいですね。外食費はそれぞれのお小遣いから出しています。他の支出とのバランスもあるし、わが家の食費が高すぎないか心配です」

――高山先生、いかがでしょうか。

高山先生

「3人家族の食費(外食などを除いた自炊)の平均は4万円程度なので、平均の範囲内ですよ。冷蔵庫の中もきちんと整理されていますし、買い物の様子からしても、3万円程度に抑えることもできるかもしれませんが、無理がたたって、リバウンドしてしまう可能性も。Hさん一家の家計は、堅実そのもの。突出して高い項目もありませんし、無駄遣いをしていないことがよくわかります

大樹さん・亜美さん

「ホッとしました(笑)」

――2017年末にマイホームを購入されたHさん一家。住宅ローンの返済期間はどのくらいあるのでしょうか?

大樹さん

「35年ローンで組んだので、あと32年強ですね。毎月の支払いは83,000円。ボーナス時も同額で、繰上返済も考えています。住宅ローン減税制度を利用できる期間は通常の返済を行い、制度の適用期間が終わったら繰上返済をして、55歳までには完済したいと思っています」

高山先生

「住宅ローンの返済計画もそうですが、学資保険にも入られていますし、先のことをしっかり考えて家計のやりくりをしているところが素晴らしいですね」

――ほかに工夫されていることはありますか?

大樹さん

「奨学金や住宅ローンの返済は、それぞれ口座を分けて、返済分よりも多めの額を入金しています」

亜美さん

「奨学金の返済額は15,000円ですが、口座には返済額より少し多めに20,000円入れています。そうすると、毎月、残高が増えていくので、見ていて気持ちいいですよ。貯まったら、ハワイに行く予定です」

高山先生

「ポジティブに返済や貯蓄ができるので、とても良い方法だと思いますよ」

――家計の管理はどちらがなさっているのですか?

亜美さん

「家計簿をつけているのは私ですが、予算管理に関しては、食費やお小遣いの額など、すべて二人で話し合って決めています」

大樹さん

「ボーナスが出た時には必ず夫婦で予算会議をして何にいくら使うか決めていますし、月々の家計も、“この出費がかさんできたな”と感じたら二人で見直して、予算を調整しています。気になる点が出てきたら、自然と声を掛け合って、話し合うことが多いですね」

高山先生

「実は、家計のやりくりにおいて“予算化”がとても大切なんです。ご夫婦は、お二人で話し合って月々の予算を決めて、予算の範囲内でやりくりをしています。だからこそ、赤字にならずに済んでいるのだと思いますよ」

――家計簿はどのような方法でつけていますか?

亜美さん

「レシートを管理して家計簿をつけたり、家計簿アプリを利用したりしていた時期もあるのですが、続かなくて……。結局、SNSで知った方法で管理をしています。パスポート用ファイルケースに項目別に現金を入れて管理する方法なのですが、この方法だと、パッと見て残額がわかるので、“まだ余裕があるな”とか“そろそろ財布のひもを引き締めないと”といった判断が直感的にできます」

高山先生

「見える化も、家計管理をする上で大切なポイント。実際、予算化や見える化をすることで出費が減った事例がたくさんあります」

高山先生Point

家計の予算化・見える化をしているのはGOOD! 無理なく出費を減らすのに良い方法です。

――こまめに話し合いをしたり、工夫ができるのは、ご夫婦の仲が良いからこそ。夫婦円満は、家計のやりくりをする上で最大のポイントかもしれませんね。

――今後のことについてもお聞かせください。将来実現したい夢はありますか?

亜美さん

「直近の夢は、とにかく旅行がしたいですね。実は、夫の仕事でタイに滞在していた時期があるんです。結婚10周年を迎える2023年に、息子も連れてタイに行けたらいいですね」

高山先生

「お二人は奨学金の返済を兼ねて貯蓄をしているので、夢実現に向けて家計の見直しをする必要はなさそうですね。もし幼稚園入園後に亜美さんが仕事を再開できると、よりスピーディーに夢が叶うかもしれません」

亜美さん

「今後は息子に習い事にも挑戦させたいですね」

大樹さん

「習い事の費用に関しては、息子用に毎月1万円の積立貯蓄をしてるので、そこから捻出するつもりです」

高山先生

「中長期的にビジョンを描いた上で、お子さん用の積立貯蓄をされていますね。このまま家計管理を継続していけば、特に大きな問題もなさそうですね」

――マイホームの購入も子育ても、そして家計のやりくりも、すべて二人で話し合いながら前に進んできたHさんご夫婦。家計のやりくりにおいて大切なことも、取材を通して見えてきました。

高山先生

「家計の予算化や見える化を行っていること、こまめにご夫婦で話し合いをしていることなど、“貯蓄ができる家庭”の要素がすべてそろっています。しいてアドバイスを差し上げるとしたら、資産形成に関してですね」

――Hさん一家は、緊急予備資金として「年収分の金額」を銀行に預けているそうです。しかし、まだ資産形成に関してはほとんど行っていないとのこと。

高山先生

「年収分が現金預金にあれば、緊急予備としては十分。これから増える預金分はつみたてNISAなどにまわして、資産を増やすこともぜひ考えてほしいですね」

高山先生Point

現金預金は年収分あれば十分。すぐには使わないお金はつみたてNISAなどの資産形成にまわして、お金をふやすことを考えて。

――ご夫婦の予算会議のテーマに「資産形成」がのぼる日が来るのも、そう遠くないかもしれませんね。ぜひ将来の資産形成も見据えて、より良い家計・よりよい生活を実現してください!

高山 一恵 (たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。全国での講演活動をはじめ、執筆・マネー相談など、女性の人生に不可欠なお金の知識を伝えている。