Sさん一家のプロフィール

正輝さん(夫・仮名)…48歳、家電量販店勤務

真美さん(妻・仮名)…45歳、ブライダル会社勤務

梨沙さん(長女・仮名)…12歳

2007年4月、神奈川県相模原市に3DKのマンションを3,000万円で購入。

2020.8.27お宅の冷蔵庫

第2回は神奈川県内のマンションにお住まいのSさんファミリーを突撃! 共働きで12歳の娘さんがいらっしゃるSさんご夫婦は、どのように家計をやりくりしているのでしょうか。無理なく長く続けられる家計管理の方法や、資産形成に関するお考えなどを聞かせていただきました。

<前回の記事はこちら>

第1回:健全な家計のヒミツは夫婦会議にあり?! 埼玉県内に3,900万円の戸建てを購入したHさんご一家

Sさん一家のプロフィール

正輝さん(夫・仮名)…48歳、家電量販店勤務

真美さん(妻・仮名)…45歳、ブライダル会社勤務

梨沙さん(長女・仮名)…12歳

2007年4月、神奈川県相模原市に3DKのマンションを3,000万円で購入。

――Sさんご夫婦は、いつ頃マンションの購入を考えるようになったのですか?

真美さん

「私たちが結婚したのは今から17年前で、神奈川県内の賃貸マンションで生活を送っていました」

正輝さん

「ちょうど、結婚して3年たった頃、賃貸マンションの更新時期が来て、引っ越すことに。それで不動産屋さんに相談したのですが、良い物件がなくて。それなら思い切ってマンションを購入しようということになりました」

真美さん

「あるとき、ポストに分譲マンションのチラシが入っていて、それが私たちの理想に近い物件だったんです」

正輝さん

「私は戸数の少ない小規模マンションがいいと言っていて、妻は周辺の環境が良い物件を求めていました。チラシの物件は双方の希望を満たしていたので、すぐに見学しました」

真美さん

「特に私が気に入ったのは、ウォークインクローゼットです。バッグが好きなので、『きれいに収納できる!』と一目ぼれしちゃいました。購入の決め手はこれと言ってもいいくらいです(笑)」

正輝さん

「しかも、マンションを建設した後のいわゆる『完成物件』だったこともあり、当初の販売価格より数百万円ディスカウントされていたんです。お得感もあって、ほぼ即決しました」

真美さん

「上司が家電・家具一式を安く譲ってくれたので、かなりコストを抑えることができました。でも、壁材は除湿や消臭などの効果があるものに張り替え、床にはワックスをかけてもらうなど、こだわった部分もあります。合わせて100万円ほどかかりましたが、快適ですし、遊びにきた友人にほめられることも多く、費用対効果はあったかなと思っています」

――では、冷蔵庫の中身を見せていただけますか。もしかして、この冷蔵庫は…?

真美さん

「お察しのとおり、上司に譲ってもらった家具・家電の一つです。海外から日本に着任した上司が1年もたたないうちにまた海外に赴任することになって、それで譲り受けたんです。ほぼ新品に近い状態でわが家に来て、今も大切に使っています」

――お料理はどちらが担当しているのですか?

正輝さん

「妻です。結婚前は2人で外食ばかりしていましたが、娘が生まれてから手作りにシフトしました」

真美さん

「産休・育休の1年間で、生活のスタイルが激変しました。料理上手なママ友から刺激を受けて、少しずつ料理を作るようになったんです。ただ、私は兼業主婦だし、家事に多くの時間を割くことができません。そこで、『敷居の高くない手作り』を心がけています」

――敷居の高くない手作りとは?

真美さん

「何もかも手作りするとなると、料理の敷居が高くなって、自炊が続かなくなってしまうと思うんです。そこで、ぬか漬けを作る時には市販の『ぬか漬けの素』を使ったり、味の調整が難しい中華料理を作るときは、加工調味料を用いたりしています」

――冷凍庫に鮭と明太子がたくさんストックされていますね!

真美さん

「こちらはふるさと納税の返礼品で、北海道産のものなんです。SNSでお得な返礼品情報を発信している方がいて、そちらを参考に選び、合計で2万円寄付しました。年末までには、夫婦共に控除金額ギリギリまで寄付をしたいと考えています」

高山先生

「ふるさと納税は、基本的に寄付金額のうち2,000円を超える分は税金の控除(住民税)や還付(所得税)が受けられ、しかも返礼品ももらえるというとってもお得な制度。返礼品はストックできる食品にしておけば、食費の節約にもなりますし、とてもいいと思いますよ」

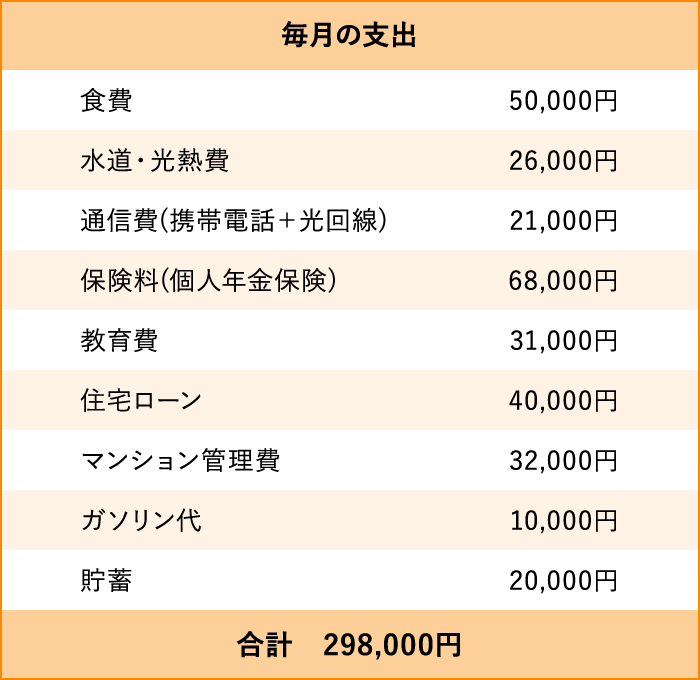

――加工調味料などを上手に活用しながら自炊を心がけているSさんご一家。食費はどのくらいでしょうか?

真美さん

「食費は毎月5万円くらいです。家計の分担は支出項目ごとに分けていて、食費と光熱費と教育費を私が、住宅ローンと通信費、ガソリン代を夫が払っています。個人年金保険は、それぞれ自分の分を負担しています。収入―支出の残りがお互いのお小遣いです」

――高山先生、Sさん一家の家計を見て気になったところはありますか?

高山先生

「ざっと拝見したところ、どの項目も適切な範囲内に収まっていますね。気になる点を挙げるとすれば、保険料でしょうか。一般的に手取りの5〜7%が無理のない掛け金と言われているので、見直しをしても良いかもしれません」

真美さん

「個人年金保険は、保険会社に勤めている母に勧められて、20歳の時に契約しました。利率がかなり高いんです」

高山先生

「いわゆる『お宝保険』ですね。利率の良い時期に契約されたのであれば、このまま掛け金を支払い続けるのもアリだと思いますよ」

――住宅ローンの額が低く抑えられていますね。

真美さん

「そうなんです。住宅ローンは、35年の変動金利ローンと15年の固定金利ローンを組み合わせていて、最近、固定金利ローンの繰り上げ返済を終えたばかりです。ただ、繰り上げ返済を優先してきたため貯蓄がほとんどないことに気づいて、4年くらい前からローンの返済と貯蓄のバランスを意識するようになりました」

高山先生

「確かに、お子さんのことも考えると手元資金も必要ですね。どのように貯蓄しているのですか?」

真美さん

「毎月の貯蓄は2万円なのですが、ボーナス全額を学資保険と貯蓄に充てています。今は1,000万円ほど貯蓄ができました」

高山先生

「手元資金を貯めておくのは大切ですが、半年分の生活費があれば十分です。それ以上の貯蓄は資産運用にまわしてもいいかもしれません」

――お二人は、家計管理の方法で工夫していることはありますか?

真美さん

「産休・育休中は家計簿アプリを使っていたのですが、復帰してからは使わなくなってしまいました。その代わりと言っては何ですが、『無駄なお金を使わない』と常に意識しています。例えばペットボトルの飲み物はエコも兼ねて一切買わず、タンブラーを持ち歩いています。出勤日はお弁当を持参し、『今日はお金を使わない』という日を作って、メリハリのある生活をしています」

正輝さん

「私は車に乗るので、ガソリン代をアプリで管理しています。アプリを使うと燃費の良しあしが一目瞭然なので、すごく便利ですね」

真美さん

「ウォークインクローゼットの一部分をバッグのスペースにしているのですが、入りきらないものはフリマアプリで売ると決めて、買いすぎないようにしています」

高山先生

「収納スペースを考えてモノを買うのは、とても良いことですね」

真美さん

「子育てと仕事で毎日がとにかく忙しくて。家計を細かく管理できればいいのですが、それよりも、娘と一緒に過ごす時間を大切にしたいと思っています」

高山先生

「無理のない範囲で管理することが一番だと思いますよ。もしできれば、お互いのお小遣いの額を見える化できるとより良いですね。ここが明確になると使い道もはっきりして、無駄な支出を減らすことにつながります」

――新型コロナウイルスによって、家計に変化はありましたか?

真美さん

「残業をほとんどしなくなったので、その分、収入が減りました。今後は、ボーナスの支給に影響が出るのではないかと心配しています」

正輝さん

「支出に関しては、毎年、家族で海外旅行をするのですが、今年はコロナの影響もあって旅行の予定はありません。そのため、旅行分の費用が浮いている状態です」

高山先生

「コロナの影響による収入減があるものの、海外旅行分の費用が浮いているので、両者で相殺できているのですね。今後もしばらく、コロナの影響でこれまでと収入、支出の状況が変化する可能性は高いので、今後は先を見越して家計をやりくりしていくとよいかもしれないですね」

――今後の人生について、考えていることはありますか?

真美さん

「まずは住宅ローンを完済して、家計に余裕ができたら、ハワイのタイムシェア(リゾート共有システム)を購入したいと思っています。そして、娘が『何かしたい』と思った時に、金銭面も含めて支援ができる親でありたいですね」

高山先生

「Sさんご夫婦は、資産形成を行っていますか?」

真美さん

「今年からですが、私はiDeCoを始めました。投資の知識がまったくなくて、運用商品を選ぶ時にかなり迷いました。結局、バランス型のファンドにしました」

正輝さん

「私は会社の社員持ち株制度を利用して、自社株を購入しています。老後の資産代わりになればいいなと思っています」

高山先生

「お二人とも、すでに資産形成を行っていらっしゃるのですね」

真美さん

「個人年金と公的年金の支給額は限られていますし、今後は老後資金のこともしっかり考えていかなければと思っています」

高山先生

「現在の年金制度が続くと仮定した場合、ご夫婦の場合、老後に最低限必要な生活費は2,000万円程度といわれています。お二人なら、十分に実現できる額だと思いますよ。ちなみに、共働き家庭の場合、貯蓄の目安は手取り金額の2割程度なので、ぜひ参考にしてくださいね」

真美さん・正輝さん

「ありがとうございます。頑張ります」

――働きながら家事や育児を行っているSさんご夫婦。家計管理はざっくりとしているとおっしゃっていましたが、決して無駄遣いをせず、堅実に生活を送っている姿が印象的でした。

高山先生

「当初は住宅ローンの繰り上げ返済に注力し、途中から娘さんのことを考えて貯蓄を重視するようになるなど、ご夫婦でちゃんと先のことを考えて行動しているのが素晴らしいですね。家計簿をつけて家計の見える化をするのが理想ですが、Sさんご夫婦のようなやりくりの仕方も、一つの方法だと思います」

――Sさんご夫婦はすでに貯蓄が1,000万円ほどあるそうです。

高山先生

「今までは主に教育費の名目で貯蓄をされてきたとのことなので、今後は教育費、旅行費、老後資金など、貯蓄の割り振りを考えるとよいかもしれません。また、奥さまはすでにiDeCoを始めていらっしゃいますが、旦那さまはまだとのことなので、資産運用を検討してみてはいかがでしょうか。奥さまが手堅い運用をされているので、旦那様は攻めの投資をしても良いかもしれませんよ。お勧めはアメリカ株など先進国の株式に投資するインデックス型のファンド。お二人で運用商品のバランスをとることでリスクヘッジができますよ」

高山先生Point

資産運用のポートフォリオは、夫婦で安定と攻めのバランスをとるのがおすすめ!

――すでに貯蓄がしっかりできているSさんご夫婦。これからは夢の実現に向けて、夫婦で資産運用の計画を立ててみてもいいかもしれませんね。

高山 一恵 (たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。全国での講演活動をはじめ、執筆・マネー相談など、女性の人生に不可欠なお金の知識を伝えている。

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 健全な家計のヒミツは夫婦会議にあり!? 埼玉県内に3,900万円の戸建てを購入したHさんご一家

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 共働きで家事や育児を二人で協力! 東京23区内に5,500万円の戸建てを購入したNさん一家

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 互いの思いやりで円満家計! 都心まで20分・埼玉県内に3,900万円のマンションを購入した共働きのYさん夫婦

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 娘が生まれて家計に不安が? 三鷹市に5,300万円のマンションを購入した共働きMさん一家