Nさん一家のプロフィール

大輔さん(夫・仮名)…38歳、WEBメディア編集

沙織さん(妻・仮名)…40歳、営業職

咲希ちゃん(長女・仮名)…9歳、小学校3年生

2016年10月、東京23区西部に3LDKの戸建て住宅を5,500万円で購入。

2020.10.14お宅の冷蔵庫

第3回は東京都23区内にお住いのNさんファミリーにお邪魔しました。共働きで、家事や育児を二人で協力しながら行っているNさんご夫婦は、Excelで年間の収支を管理し、年間200〜300万円ほどの貯蓄をしているそう。そんなお二人に、家計管理のポイントや今後のライフプランについてお聞きしました!

<前回の記事はこちら>

第2回:繰り上げ返済で住宅ローンは月4万円に!神奈川県相模原市に3,000万円のマンションを購入したSさん一家

Nさん一家のプロフィール

大輔さん(夫・仮名)…38歳、WEBメディア編集

沙織さん(妻・仮名)…40歳、営業職

咲希ちゃん(長女・仮名)…9歳、小学校3年生

2016年10月、東京23区西部に3LDKの戸建て住宅を5,500万円で購入。

――お二人がマイホーム購入を考えたのはいつ頃ですか?

沙織さん

「娘が生まれて、4年ほど経った頃です。娘の保育園を変えないで済むよう、当時住んでいた場所から半径2km以内で物件を探しました」

大輔さん

「なかなか『これ!』という物件に巡り合えず、半年間、物件探しをストップしたんです。その後、たまたま良い物件に出会い、購入を決めました」

――最初から戸建て住宅を希望されていたのですか?

沙織さん

「特にこだわりはなかったのですが、このあたりは戸建て住宅よりもマンションの方が高いんですね。管理費や駐車場代のことも考えるとかなりコストがかかってしまうので、だったら戸建てにしようと」

大輔さん

「地元の友人たちは3,000万円くらいで家を購入している人が多かったので、都内であれば予算は4,000万円台かなと思っていたのですが、それだと理想的な物件が見つからなくて。私も妻も自然豊かな場所で育ったので、狭小で日当たりのよくない物件はできれば避けたかったんです。ローンを試算したところ、払えなくはなさそうだということで、思い切って5,000万円台に引き上げました」

――住まいへのこだわりは?

沙織さん

「脱衣場にくくりつけの棚を入れたり、コンセントの位置を変えてもらったり、効率や使いやすさを考えて細かいところを調整してもらいました」

大輔さん

「僕は化粧梁とベランダにこだわりました。ベランダはできる限り広くしたかったのですが、建ぺい率の関係で希望していた大きさよりも狭くなってしまいました」

沙織さん

「妥協したところもたくさんあるんですよ。子どもが1階のリビングを通って自室に行けるようにしたかったのですが、そうすると日当たりが悪くなってしまう。結局、リビングは2階に配置してもらいました」

――日当たりの良い2階にキッチンやリビングルームがあるNさん宅。冷蔵庫はマイホーム購入のタイミングで新しくしたのですか?

沙織さん

「はい。搬入するときのことを考えて、階段を通るギリギリのサイズのものを購入しました」

――ストックしている食材はありますか?

沙織さん

「よく使う豆腐や納豆、シラス、ヨーグルトは切らさないようにしていますが、これら以外の食材は買いだめせず、その日に食べたいものを買うことが多いですね」

大輔さん

「冷蔵室はあまり食材が入っていませんが、妻と僕の実家が食材を送ってくれるので、冷凍庫はいつもキツキツです」

沙織さん

「ウナギやジンギスカン、カニなどを送ってくれます。先日は夫の実家が送ってくれた花咲ガニで炒飯を作りました。実家が食材を送ってくれるので、かなり家計が助かっていますね」

――お料理はどちらが担当していますか?

大輔さん

「二人で担当しています」

沙織さん

「娘のお迎えも、料理などの家事も、すべて夫と協力しながらやっています。仕事が終わって、帰りの電車の中で『今日何にしようかな』と考えて、学童まで娘を迎えにいって、そのついでに買い物もして…といったパターンが多いですね」

――実家からの仕送りがあるとのことですが、食費は月にどのくらいかかっていますか?

沙織さん

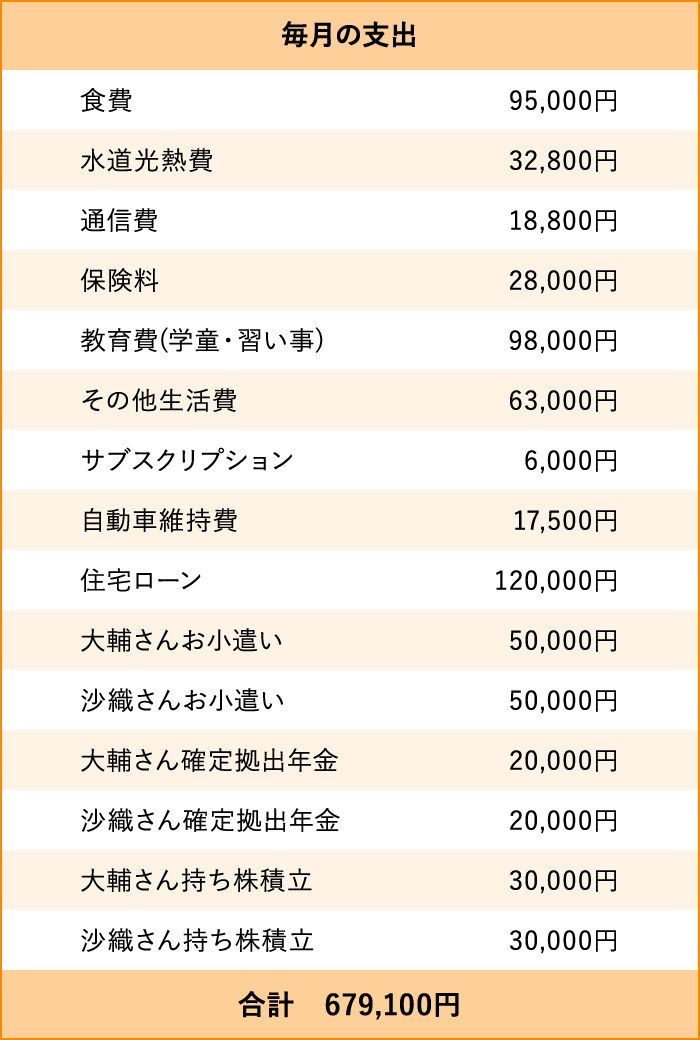

「自炊が5万円、外食やデリバリーが1万5,000円くらい。出社日はさらに二人のランチ代が3万円かかるので、併せて9万5,000円くらいです」

大輔さん

「家計に関しては、特に二人で話し合って決めたのではなく、身の丈に合った暮らしをしてきた結果。なので、家計のバランスが良いのかどうか、自分たちではよくわからないんです」

――住宅ローンが月々12万円、教育費が9万8,000円。高山先生、Nさん一家の支出バランスはどうでしょうか。

高山先生

「住宅ローンに関しては、手取り金額に対する割合を25%以内に収めるのが理想と言われています。ただ、土地価格の高い東京都は35〜40%以上になってしまうご家庭も少なくありません。Nさん一家の場合、22%前後に抑えられているので、かなり優秀ですよ」

沙織さん

「親としては、娘の可能性を拡げてあげたくて、習い事にはお金をかけている方だと思います。私立の中学校に行かせたい気持ちもあって…そうすると、さらに教育費がかかりますよね」

高山先生

「中学受験をするかしないかで、教育費にかなり変動が出てきます。私立の中学を希望されているのであれば、進学塾に通うことや、入学後の学費も考慮して、今のうちから準備をしておいたほうが良いですね。ちなみに進学塾の費用は、通常の授業料に特別講習費なども加えると、ざっくり年間100万円くらいかかってくるとみておいてください」

――お二人は共働きですが、家計は一つにまとめているのですか?

大輔さん

「ほぼ一つにまとめています。僕自身は、できる限り一括管理したいのですが、妻はそうではないようです」

沙織さん

「漫画アプリに課金していることが夫にばれてしまうので…(笑)」

――家計ツールは使っていますか?

沙織さん

「以前は家計簿アプリを使っていたのですが、結局続かなくてやめてしまいました。今は管理というほどのものではないのですが、ほとんどの支払いを電子マネーでしています」

大輔さん

「実は、Excelを使って毎年の収支管理をしているんです。新型コロナウイルスの影響で自粛していた時期に、改めて収支を見直してみました」

高山先生

「家計のキャッシュフローを見える化されているのですね。収支だけではなく、資産の状況まで把握されていて、ここまで細かく管理されているのは、素晴らしいと思いますよ」

大輔さん

「ありがとうございます。年間の貯蓄額も大まかではありますが目標を決めていて、毎年達成できています。ボーナスはほぼ全額貯蓄にまわしています」

高山先生

「夫婦で共働きの場合には、貯蓄の目安は手取り年収の2割です。世帯年収は約1,500万円とのことなので、理想の年間貯蓄額は手取り1,050万円程度の2割、つまり210万円。しっかりクリアされていますね。貯蓄の使い道は定めていますか?」

大輔さん

「特に定めていないんです。ただ、娘が何かやりたいと言った時に、お金がないからという理由であきらめさせることだけはしたくないと思っています。娘がやりたいことを最低限やらせてあげて、あとは家族が路頭に迷わないくらいの貯蓄ができればいいなと」

――お二人は確定拠出年金と持ち株積立をされているとのことですが、資産形成に興味がおありですか?

大輔さん

「大ありです。今一番興味があるのは、NISAとつみたてNISAです。ただ、まだ知識が浅くて『ドルコスト平均法』が活用できるのは良いな…と思っているくらいです」

沙織さん

「私も興味があって調べてみるのですが、数字は苦手で。資産形成は夫に一任したいくらいです」

大輔さん

「投資の方針として安定を重視したいのですが、高山先生、オススメの運用商品はありますか?」

高山先生

「安定重視であれば、世界中の株式、債券、不動産に投資をするバランス型のファンドがオススメです。特につみたてNISAは、一般の人でも中長期的に安定して資産形成ができるよう、国が一定の基準を設けてその基準をクリアした運用商品が厳選されているので、初心者の方でも安心して投資できると思いますよ」

――これから先のことについてもお聞きしましょう。今後のライフプランで考えていることはありますか。

大輔さん

「僕も妻も地方出身で、娘も含めて全員自然が大好きなので、いつか田舎で自然に囲まれた生活を送りたいなと思っています。あくまでも『憧れ』ですが…」

沙織さん

「娘は牧場をつくるのが夢なんです。娘のことを考えると、田舎の生活もいいなと思っています」

大輔さん

「人生は一言で言い表せないですよね。何が起こるかわからない。だから、やりたいことが見つかった時実現できるように、引き続き収支管理をしていきたいですね」

高山先生

「Nさん一家は比較的家計に余裕があるため、日々の細かな収支に関してはそれほど気にする必要はないかもしれません。中長期的な視点で収支や資産の状況を管理できていれば大丈夫。現在の、Excelでの収支管理を続けていかれると良いと思います。あとはぜひ、つみたてNISAを始めることを検討してください」

沙織さん

「ありがとうございます。夫が『山が欲しい』『セカンドハウスが欲しい』とよくつぶやいているので、実現できたらいいですね。これからも夫と協力しながら資産形成をがんばります」

――一つひとつの費目を見ていくと、「多いかな」と感じるものもありますが、Nさん一家は共働きですし、決して無駄遣いをしているわけではありません。身の丈に合った生活を送りながらも、教育費など使うべきところにきちんと予算を充てているところが、堅実なNさん一家らしさだと感じました。

高山先生

「資産形成に関しても、すでに会社で確定拠出年金と持ち株積立をされているとのこと。さらに年間200〜300万円ほど貯蓄されています。十分な貯蓄額がおありなので、今後は運用により資産を増やしていくことをぜひ考えてほしいですね」

――先生は「世界中の株式、債券、不動産に投資するバランス型のファンド」をオススメしていましたが、他にオススメの商品はありますか。

高山先生

「旦那様が慎重派で、奥様が楽観的な性格をされているので、旦那様がバランス型のファンドを運用して、奥様は新興国ファンドを狙ってもよいかもしれないですね。つみたてNISAは売却期間に縛りがなく、好きなタイミングで好きな分を売却することができます。『何かやりたいと思った時にお金の面で諦めたくない』と考えていらっしゃるご夫婦にとって、ぴったりの制度だと思いますよ」

高山先生Point

つみたてNISAは好きなタイミングで売却可能だから、大きな買い物や教育費のための資産形成にもぴったり!

――「いつか、自然に囲まれた生活がしたい」と笑顔で語っていたNさんご夫婦。家事も育児も協力し合ってこなしているお二人ならきっと、長い目で見て資産形成を行いながら、どのような人生であっても笑顔で乗り切っていくことでしょう。

高山 一恵 (たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。全国での講演活動をはじめ、執筆・マネー相談など、女性の人生に不可欠なお金の知識を伝えている。

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 健全な家計のヒミツは夫婦会議にあり!? 埼玉県内に3,900万円の戸建てを購入したHさんご一家

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 繰り上げ返済で住宅ローンは月4万円に! 神奈川県内に3,000万円のマンションを購入したSさん一家

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 互いの思いやりで円満家計! 都心まで20分・埼玉県内に3,900万円のマンションを購入した共働きのYさん夫婦

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 娘が生まれて家計に不安が? 三鷹市に5,300万円のマンションを購入した共働きMさん一家

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 1軒目の売却に成功! 山手線沿線に二世帯住宅を4,900万円で購入したNさん一家