Mさん一家のプロフィール

達也さん(夫・仮名)…34歳、公共交通会社勤務

茜さん(妻・仮名)…34歳、WEB広告会社勤務

凛ちゃん(長女・仮名)…0歳3カ月

まろくん(チワワ)…6歳

2019年9月、東京都三鷹市内に3LDKのマンションを5,300万円で購入。

2020.11.4お宅の冷蔵庫

第5回は東京都三鷹市内のマンションにお住まいのMさんファミリーを突撃! 共働きのMさんご夫婦は昨年結婚し、今年5月に娘さんが生まれたばかり。予想外の出費に戸惑いながらも、堅実に家計をやりくりしているMさんご夫婦に、家計管理の方法や将来の目標などを聞かせていただきました!

<前回の記事はこちら>

第4回:互いの思いやりで円満家計! 都心まで20分・埼玉県内に3,900万円のマンションを購入した共働きのYさん夫婦

Mさん一家のプロフィール

達也さん(夫・仮名)…34歳、公共交通会社勤務

茜さん(妻・仮名)…34歳、WEB広告会社勤務

凛ちゃん(長女・仮名)…0歳3カ月

まろくん(チワワ)…6歳

2019年9月、東京都三鷹市内に3LDKのマンションを5,300万円で購入。

――Mさんご夫婦は、お子さんが生まれて間もないのですね。いつ頃、マイホームを購入されたのですか。

茜さん

「私たちは2019年7月に結婚し、増税前の9月にマンションを購入。翌年5月に娘を出産しました。短い期間に結婚、マンション購入、出産と続いたので、かなりあわただしかったですね」

達也さん

「妻と付き合い始めて一緒に暮らすようになり、自然とマイホーム探しを始めるようになりました。最初の候補地はマンション周辺の環境や間取りが希望と合っていなかったため、場所をずらして別のエリアで探すようになったんです。何件か物件を検討していった後、現在のマンションと出会いました」

茜さん

「南向きで日当たりがとてもよく、マンションとは言っても1階の角部屋でテラスもついていました。私たちはチワワを飼っているので、これは高ポイントでしたね」

達也さん

「立地も良くて、お互いの勤務先からちょうどよい距離にありました。また、もともとモデルルームだった部屋で、備え付けのエアコンをつけていただきました」

茜さん

「2018年に完成した物件で、すでに何度か値下げをしてお値打ちの価格になっていたんですね。加えて、モデルルームなので、交渉して備え付けのエアコンをそのままいただけることになりました。コスト面の魅力の多さも、購入の決め手になっています」

――では、冷蔵庫を見せていただけますか? 冷凍室の食材がキレイに整理されていますね。

茜さん

「ほとんど冷凍野菜なんです。お肉と合わせて炒めるだけで1品できるので便利ですし、特になすは素揚げしてあるので、使い勝手がとてもいいんです。この夏はお野菜が高かったのですが、冷凍野菜なら値が安定しているので気軽に購入できました」

――自炊と外食の割合は?

達也さん

「基本は自炊で、週に一度、息抜きがてら子どもの散歩も兼ねてファミレスで食事をしています。あとは、カフェでテイクアウトもするくらいですね。お惣菜などの中食も、最近少し利用しはじめました」

――お料理は茜さんが担当しているのですか。

茜さん

「実は、わが家は夫のほうが家事能力が高いんです。洗濯をしてくれたり、一緒にキッチンに立ったりしています」

達也さん

「僕の仕事は夜勤があって、帰宅が昼ごろになることがよくあるんです。妻が産休に入る前は、夕方、妻が帰宅するまでに家の片づけをして、夕食の支度まで済ませていました。時間の余裕があれば作り置きもしていましたよ」

茜さん

「今も体調がすぐれないときは、何も言わなくても夫がご飯の支度をしてくれます。気が付くと、ご飯の用意ができているのですから、夫に感謝ですね」

――食費はどれくらいかかっていますか?

茜さん

「外食含めて5万円前後ですね。産休に入る前は、出勤時のランチ代はそれぞれの財布から出していました。今は育休中なので、多少の変動が出ていると思います。また、出産時にまとまった支出があって、一気に貯蓄が減ってしまいました。」

――お子さんを出産されてからは、家計を1つにまとめているのですか?

茜さん

「今も別財布で管理していますが、いずれ一つにまとめた方がいいのではと悩んでいます」

――高山先生、お二人の家計を見て気になるところはありますか。

高山先生

「保険代が高いかもしれませんね。内訳を教えていただけますか?」

茜さん

「私は終身保険と医療保険、がん保険に入っています。がん保険のみ掛け捨てで、残りは貯蓄型の保険です。貯蓄があまり得意でなくて、『貯蓄型の保険ならできるかも』と思って始めました。医療保険は満期時に150万円、終身保険は1,000万円戻ってくる予定です」

高山先生

「支払額はどのくらいですか?」

茜さん

「貯蓄型が月々3万円、掛け捨て型のがん保険が月々5,000円です。夫も多少支払額は異なりますが、私と同様に貯蓄型の終身保険と医療保険に入っています」

高山先生

「茜さんは貯蓄型の保険を貯蓄代わりにしていらっしゃるのですね。貯蓄と保険は分けて考えるのが基本ですが、まずは、掛け捨て保険の支払額だけでも見直すとよいかもしれませんよ」

――家計管理はどうされていますか?

達也さん

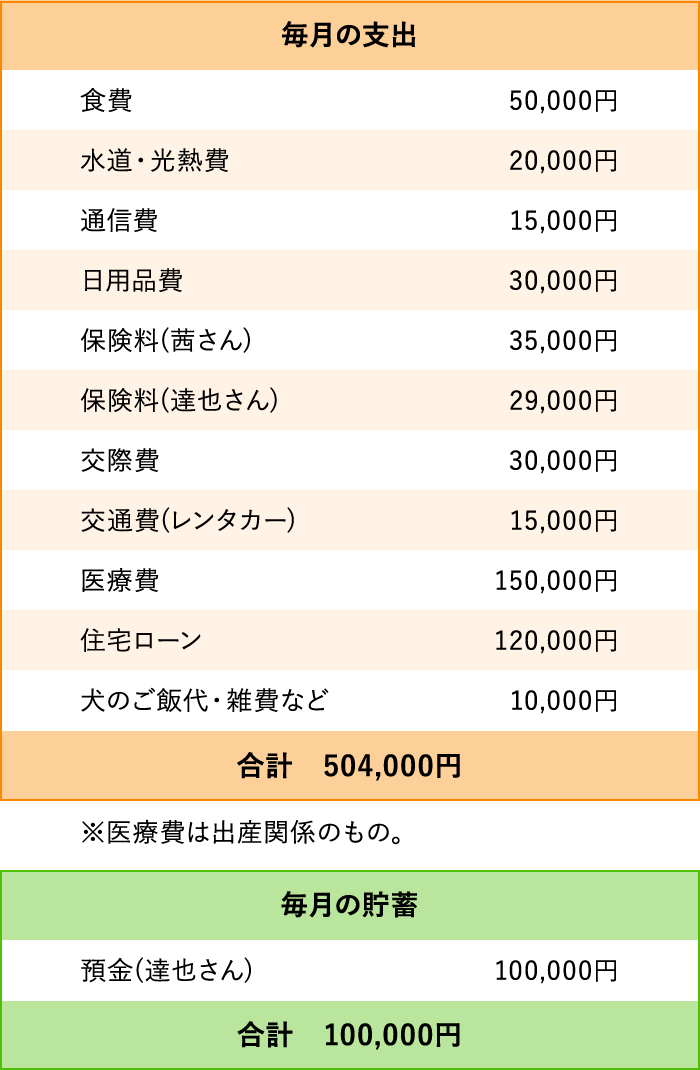

「食費や日用品などは2人共通の財布にしているのでExcelで管理し、お小遣いなど別財布にしているものはそれぞれ家計簿アプリで管理しています。」

茜さん

「買い物をしたら必ずレシートを保管しておいて、数カ月に一度、入力しています。2人とも買い物をするので、月々で負担の大きかった方にお金を戻すようにしています」

――家計簿アプリはどのように活用していますか。

茜さん

「私は銀行のカードやクレジットカード、スマホ決済と連携させています。例えばスマホ決済で買い物をすると、自動的に家計簿アプリに記録されるので、とても便利ですね」

達也さん

「私は家計簿アプリを使ってはあるのですが、すべてクレジットカードで決済しているので、クレジットカードの明細を家計簿代わりにしています。ポイント還元率の高いカードにしているのが節約ポイントですね」

高山先生

「家計簿アプリは、夫婦で連携することもできますし、レシートを読み込む精度も以前より高まっています。夫婦別財布でも、連携することでお互いの支出を確認できるので、財布をまとめることを検討しているのであれば、まずはそこから始めてみるのがおすすめですよ」

高山先生Point

家計全体を把握したいなら、まずは家計簿アプリを夫婦で連携してみよう。

――お二人は資産運用に興味はありますか。

茜さん

「私は先ほど申しあげたとおり、貯蓄があまり得意でないんです。もともと、食べることとお酒が大好きで、独身時代は外食費がかさみ、ほとんど貯蓄できずにいました」

達也さん

「私は、月々10万目標で貯蓄をしています。資産運用には興味はあるものの、一歩踏み出せずにいますね」

茜さん

「夫は堅実で貯蓄ができているのに、私は全然できていないのが、とても気になっています。Excelで家計を管理していますが、それも数カ月に1度程度なので、しっかり把握できているかというと自信がありません……。今の家計管理でよいのだろうか、将来のことを考えると資産形成も始めたほうがいいのではないかなど、悩みが尽きないんです」

――お子さんが生まれたことで、いろいろと変化があったのでしょうか。

茜さん

「そうなんです。これを機会に、今後は貯蓄もしていきたいと思っています。ただ、貯蓄をがんばりすぎて生活に潤いがないのもつらいので。車も欲しいですし、貯蓄をしつつ適度にレジャーを楽しめるぐらいがいいなと思っています」

高山先生

「それなら、先に毎月の貯蓄額を決めておき、貯蓄を目的別に分けて管理するとよいですよ。この貯蓄は『車の購入費用』、この貯蓄は『娘さんの教育費』といった具合に」

茜さん

「貯蓄額はどのくらいがベストでしょうか。全体の支出を把握したうえで貯蓄額を定めていこうかなと思っているのですが……」

高山先生

「お二人の世帯年収約1,100万円から見ると、手取り金額の2割程度が貯蓄の目安になります。達也さんが毎月10万円預金をされているとのことなので、茜さんはまずは月3万円を目標に貯蓄してみてはいかがでしょうか。資産運用に意欲がおありでしたら、つみたてNISAなどを活用してコツコツと積み立てていくのもよいかもしれません」

達也さん

「僕は毎月の貯蓄をすべて銀行に預けているのですが、これを運用するとしたら、どのような方法がありますか。個人的には外貨預金に興味があります」

高山先生

「資産の一部を外貨でもつのはよい選択だと思いますよ。ただ、リスクヘッジのためにも分散投資したほうがいいです。例えば達也さんは堅実なタイプなので、中長期的な視点で投資をするとよいと思います。おすすめは、つみたてNISAやiDeCoです。金や外貨という選択肢もあります。いずれも、もし行うのであれば積立で行いたいですね。ご夫婦お二人で運用商品のバランスを取るようにしてください」

達也さん・茜さん

「ありがとうございます。検討してみます!」

――結婚、マンション購入、娘さんの誕生と大きなライフイベントが続いたMさんご夫婦。今後の目標についてはどのように考えていますか。

茜さん

「娘がやってみたいと思うことにチャレンジさせてあげたいと思っています。学校も『絶対に私立』という思いはなくて、娘が行きたいと思う学校に行かせてあげたいですね」

達也さん

「娘に関しては2人とも同じ考えでいて、娘が興味あることをたくさん経験させてあげたいと思っているんです。人やモノ、自然など、さまざまなことに触れさせてあげて、豊かな人間に育ってくれたらうれしいですね」

茜さん

「ペットも含めて、家族全員が楽しめる趣味があるといいですね。日頃は堅実な生活を送りながらも、たまには旅行やキャンプを楽しむなど、メリハリのある生活を目指しています」

達也さん

「現在、住宅ローンが月々12万円あります。ペアローンを組んでいるので、1人あたりの負担額は6万円。ボーナス払いはしていません。変動金利の35年ローンなのですが、できれば繰り上げ返済をしたいと思っています」

高山先生

「新型コロナの影響で、住宅ローンが払えずにいるご家庭も出てきています。長い人生ですから、これから先も、新型コロナのような有事が起こることも十分に考えられます。繰り上げ返済は、手元資金を十分に残したうえで行ってくださいね」

――昨年結婚されたばかりのMさんご夫婦。マンションを購入し、娘さんも誕生。達也さんは月々10万円もの預金をされていますし、順風満帆の生活を送られているように感じました。

高山先生

「住宅ローンの繰り上げ返済に意欲的でしたが、今は住宅ローン減税制度がありますので、この制度が適用されている期間内は無理に繰り上げ返済をする必要はないかもしれません。住宅ローン減税制度の適用期間内に預金や資産運用をしておくと、その後の繰り上げ返済もスムーズに行えると思います」

高山先生Point

今はあせって繰り上げ返済よりも、手元資金を充実させておく時期。

――茜さんは家計管理に不安を感じていたようですが……。

高山先生

「項目別にみても、全体的なバランスを見ても、堅実にやりくりされていると思いますよ。出産費用など一時的な出費は、今後も出てくると思います。将来を見据えて、これまで通りメリハリをつけて支出の管理をしていけば大丈夫。あとは、茜さんも少しずつでいいので資産形成をスタートしていただきたいですね」

――Mさんご夫婦は隠しごとを一切せず、達也さんの貯蓄額もすべて茜さんに公開しているそうです。いずれにしても、新しい家庭を築くときは、誰もが初めての経験の連続です。これから先も試行錯誤しながら、力を合わせて乗り越えていけるといいですね。

高山 一恵 (たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。全国での講演活動をはじめ、執筆・マネー相談など、女性の人生に不可欠なお金の知識を伝えている。

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 繰り上げ返済で住宅ローンは月4万円に! 神奈川県内に3,000万円のマンションを購入したSさん一家

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 共働きで家事や育児を二人で協力! 東京23区内に5,500万円の戸建てを購入したNさん一家

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 互いの思いやりで円満家計! 都心まで20分・埼玉県内に3,900万円のマンションを購入した共働きのYさん夫婦

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 1軒目の売却に成功! 山手線沿線に二世帯住宅を4,900万円で購入したNさん一家

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? お酒が好きすぎて家計を圧迫!? 2,800万円で購入した中古マンションを570万円かけてリノベーションしたTさん夫婦

お宅の冷蔵庫

お宅の冷蔵庫、のぞかせてもらえますか? 横浜市内・築50年の古民家を自分でリノベーション! 1,800万円で理想的な住まいを手に入れたKさん夫婦