相談者:鈴木孝夫さん(仮名)

職業:無職(1年前に定年退職)

年齢:61歳

年金受給額:約250万円/年

2020.3.11お金のしくじり失敗談

第6回目の相談者は、公務員を定年退職したばかりの鈴木孝夫さん(仮名・61歳)。「現役時代に苦労した分、退職後は豊かな暮らしをしたい」という想いから、退職金3,000万円をすべて投資につぎ込んで半分になってしまったというお話です。

職業:無職(1年前に定年退職)

年齢:61歳

年金受給額:約250万円/年

相談者は、年金暮らしをしている鈴木孝夫さん(仮名)。真面目で安定を好む傾向がある鈴木さんは、公務員という職を全うし、1年前に定年退職しました。奥さんを早くに亡くし、現役時代は男手一つで子ども2人を育てるため、自分が欲しいものは我慢し堅実な生活を送ってきました。

これまで苦労の連続だった鈴木さん。定年後は、子どもたちが独立したこともあり、海外旅行を楽しんだり、趣味を見つけて没頭したり、自分の人生をやり直すべく豊かに暮らしたいと思っていたそうです。

退職金は3,000万円。この3,000万円を元手に、鈴木さんは資産運用で大きく儲け、さらにお金を増やしたいと考えていました。というのも、豊かな暮らしをするべく月20万円を取り崩したら、3,000万円の退職金は、12年と6ヵ月で底をつきます。つまり72歳の途中で無くなってしまうというわけです。

そんな矢先、大手証券会社から連絡がありました。投資初心者の鈴木さんは、まずはプロの意見を聞こうと、大手証券会社の窓口に行って情報収集を開始。窓口で話を聞きながら、株や投資信託などをいくつか選び、退職金の全額をつぎ込んだそうです。

ここまで読んで、読者の中には、「安定志向の人が、そんな大胆なことを!?」と驚かれる方もいるでしょうが、抑圧されて生きてきた人は、一度たかが外れると、歯止めがきかなくなるものなのです。筆者は鈴木さんだけでなく、こういったケースたくさん見てきました。

そして、鈴木さんが金融商品を大胆に購入してしまった背景には「大企業神話」も考えられます。大きな会社に勤める会社員や公務員で、特に年配の人に多い傾向があるのですが、「大企業や政府系機関が言っていのだから間違いない」と信じてしまっていることです。投資には必ずリスクが伴います。『大企業=安全』ということはありませんよね。

さて、その後、一部運用成果は出たものの、株の損失があまりに大きく、全体では大きなマイナスに。投資信託は、手数料などにかかるコストの高い商品を買っていたこともあり、儲かったと思っても実際はそれほど利益が出ず、思うように成果が出ない状態が続きました。

そこで鈴木さんは、損を取り戻そうと、付け焼き刃の知識で、購入資金を証券会社から借り入れて行う「信用取引」にも手を出してしまいました。でも、調子が悪い時は得てしてそうですが、運に見放されてしまったのか、買った株がどんどん値下がりし、ついには、追証(追加証拠金の差し入れ)※までしなくてはいけなくなったそう。

その結果、なんと退職金は半分になってしまったのでした。

今回の鈴木さんのように、退職金が振り込まれると、さまざまな金融機関から商品の提案を受けるのはよくある話です。また、今まで私のところに相談に来た方の中にも、鈴木さんのように損をしてしまったという方は少なくありません。

まずは投資のリスクについて、しっかりと理解しておくことが大切です。リスクが大きいということは、変動の幅が大きいということ。つまりハイリターンを狙うものは、リスクも大きくなるということです。鈴木さんは、最終的に信用取引によるハイリターンを狙いましたが、そのリスクの大きさを理解していなかったのが失敗の大きな要因になっています。

金融機関で金融商品を購入する際は、まず手数料を気にするべきです。

当然ながら金融機関が株や投資信託を販売するためには、そこに人件費もかかっているため、手数料などが発生します。

たとえば株であれば、「売買手数料」。投資信託であれば、買うときにかかる「販売手数料」、持っている間ずっとかかる「信託報酬」、売るときにかかる「信託財産保留額」などのコストが発生します。

これらの手数料がどれくらいかかるかを、多くの人が理解していないのが実情です。たとえ提案されたときにその商品がいくら成績優秀だとしても、手数料や信託報酬にかかるコストが高ければ、そのコストを上回る成績を残し続けるのは至難の技です。

金融商品の簡単な仕組みやコストについては、資産運用について解説している初心者向けのマネー本を一冊読むことで学ぶことができます。商品を購入する際には、自分でもある程度勉強して、窓口の担当者に不安や疑問などを伝え、解消しておくとより安心です。手数料のことについても、気軽に担当者に質問してみましょう。

さて、退職金が半分になった状態で相談に訪れた鈴木さんですが、開口一番は、「どの株が儲かりますか?」でした。まだ株式投資でマイナスを挽回したいという意識が強かったのです。

そこで、雑談をしながら打ち解けたところで、株式投資で成功するのはプロでも難しいこと、そもそもの資産運用の考え方などをレクチャーしました。

誰もが知っている名の知れた金融機関だからと言って、紹介された商品が必ずしも値上がりするわけではないこと。短期間に集中投資することは大きな価格変動リスクを取ることになるのでお金を失う可能性も大きいこと。内容を把握せずハイリスクな商品に手を出すと、大きな怪我をする可能性があることを、鈴木さんに理解してもらいました。

定年後の資産運用では、残りの人生を考えると、一発逆転の投資をするよりも、お金を減らさずに安定的に増やす運用が求められます。それには「資産分散」「時間分散」の2つの考え方が必須です。

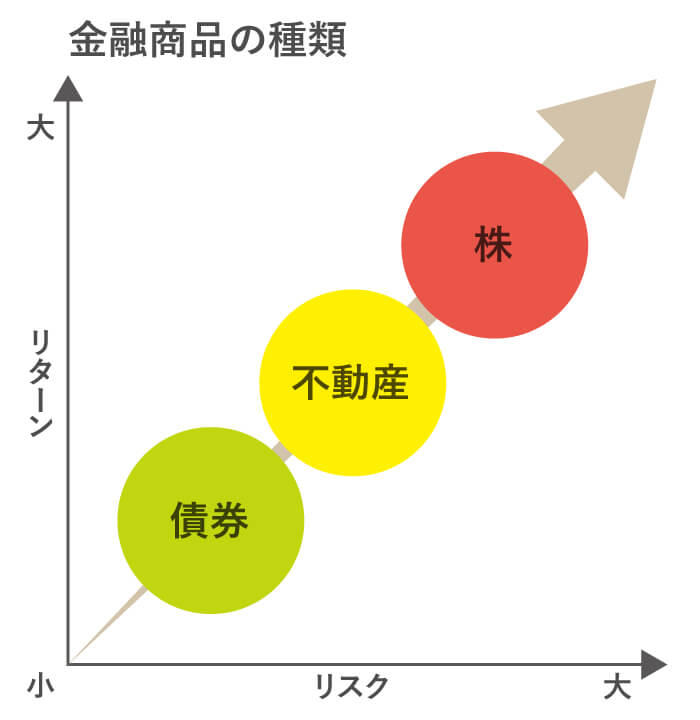

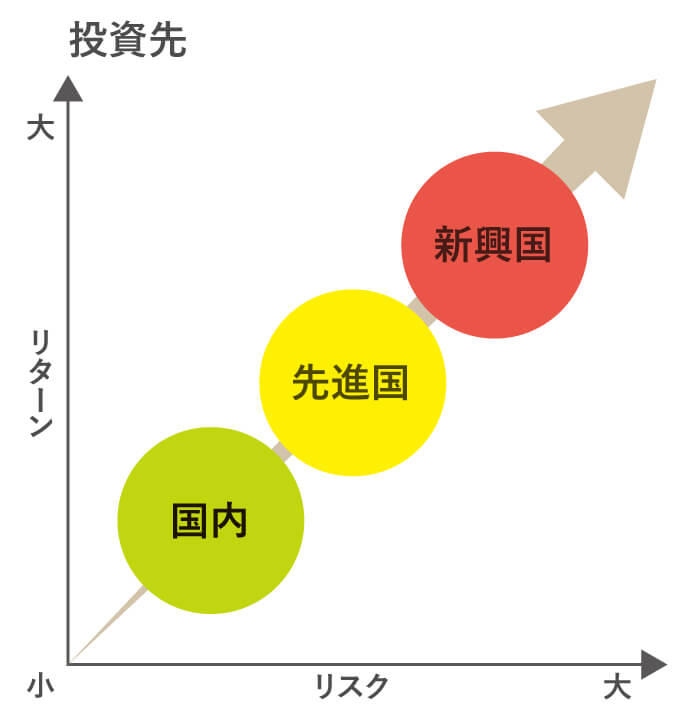

「資産分散」には、資産クラス(資産の種類や分類)の分散、地域分散などがあります。リスクとリターンは表裏一体の関係で、下記の図のようにリスクが大きければリターンも大きく、リスクが小さければリターンは小さくなります。

ハイリスクな株だけでなく、ローリスクな債券も組み合わせたり、日本の資産だけでなく、海外の資産を組み入れたりすることでリスクを分散することができます。

「時間分散」は、投資のタイミングを分散することです。ただし、投資のベストなタイミングを判断するのはプロでも難しいので、「積立投資」を実行しましょう。

積立投資は、感情に左右されず淡々と機械的にできるというメリットがあります。そして、定期的に投資する積み立てであれば、値動きがあってもドルコスト平均法の効果も得られます。

これは、値下がり時は購入単価が下がるので自然と平均購入価格が下がり、価格が上がらなくても利益を出せる可能性が増すということです。さらに、長い時間をかけてコツコツと行っていければ、利息が利息を生む「複利効果」も享受できます。

鈴木さんと話をしている最中、ところどころで反発を受けたものの最後には「そりゃあ、負けるわけだね……。」とポツリ。

金額の多寡はともかく、今回のケースのように、一発逆転を狙って全財産を投資につぎ込むという人は意外に少なくありません。

勉強ばかりでいつまでも行動しないのは問題ですが、まずは試しに投資したいというときには、万が一そのお金が無くなっても困らない程度の少額から始めることが大切です。

今回の鈴木さんのしくじりに学び、読者のみなさんには退職後のセカンドライフをより豊かに過ごすためにも、“守りながら増やす”という視点を忘れずに、資産運用を行ってほしいと思います。

そして、できれば現役時代から資産運用について勉強して、資産と時間を分散する、積立投資をはじめてみてはいかがでしょうか。

頼藤 太希(よりふじ たいき)

Money&You代表取締役

マネーコンサルタント

慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。執筆・監修、書籍、講演などを通して日本人のマネーリテラシー向上に注力している。『投資信託

勝ちたいならこの7本!』(河出書房新社)、『入門 仮想通貨のしくみ』 (日本実業出版社)ほか著作・共著・監修書多数。日本証券アナリスト協会検定会員、ファイナンシャルプランナー(AFP)。