�O�̋L��

�Z��[���́A�ϓ������ƌŒ�����̂ǂ��炪�����́H�F�O��Z�F��s

2018.10.17�m��Ȃ��ᑹ����V���[�Y

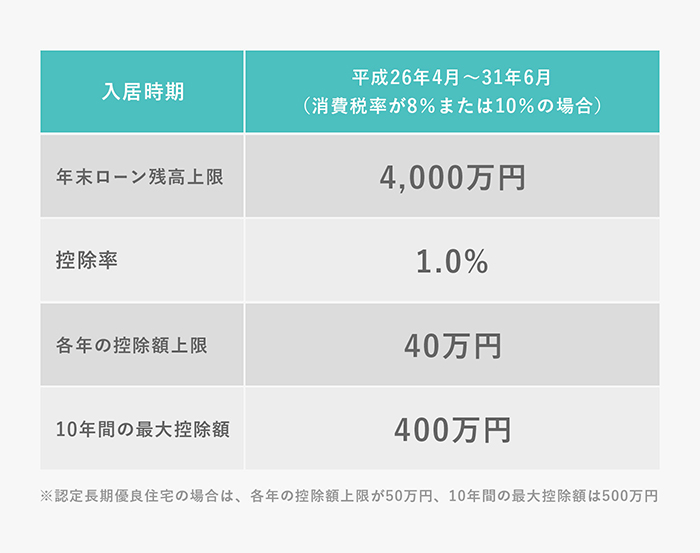

�Z��[�����łƂ́A�Z��[�����g���ă}�C�z�[�����w�������葝���z�����ꍇ�ɁA�Œ���10�N�̊ԁA�N���̃��[���c����1�������z�i�N�Ԃ�40���~�܂ŁB10�N�Ԃōő�400���~�j�������ł�Z���ł���T�������Ƃ������x�ł��B��ȗv���ɁA���ʐς�50�u�ȏ�ł��邱�ƁA�ؓ����̏��Ҋ��Ԃ�10�N�ȏ�ł��邱�ƁA�N����3000���~�ȉ��ł��邱�ƂȂǂ�����܂��B

�}�C�i�X�������K�p����Ă��錻��ł́A�t���b�g35���g�����ꍇ�́A�S���Ԃ��Œ�0.950���̌Œ�����Ŏ����邱�Ƃ��ł��܂��i����28�N10�����݁j�B�ϓ�������I��A���Ԃ̋��Z�@�ւŒ����Œ�̃L�����y�[�����������ɗ��p����A����ɒႢ�����Ŏ����邱�Ƃ��\�ł��B

�J��グ�ԍς��̂��̂͗L���Ȏ�i�ł����A���̋�����܂���ƁA�Q�ĂĂ���K�v�͂���܂���B�Ȃ��Ȃ�A�P�`10�N�ڂ܂łɌJ��グ�ԍς����{����ƁA���̕������e�N�x���̃��[���c��������A������Z��[�����ł̋��z������܂��B���ɏZ��[���̋�����35�N�Œ�̖�P���ōl���Ă��A�T�����P���łقڃg���g���Ȍ��݂̏��ł́A�J�グ�ԍς��邱�Ƃɂ���ē���ꂽ�����팸���ʂ�H���Ԃ��Ă��܂����ƂɂȂ�܂��B

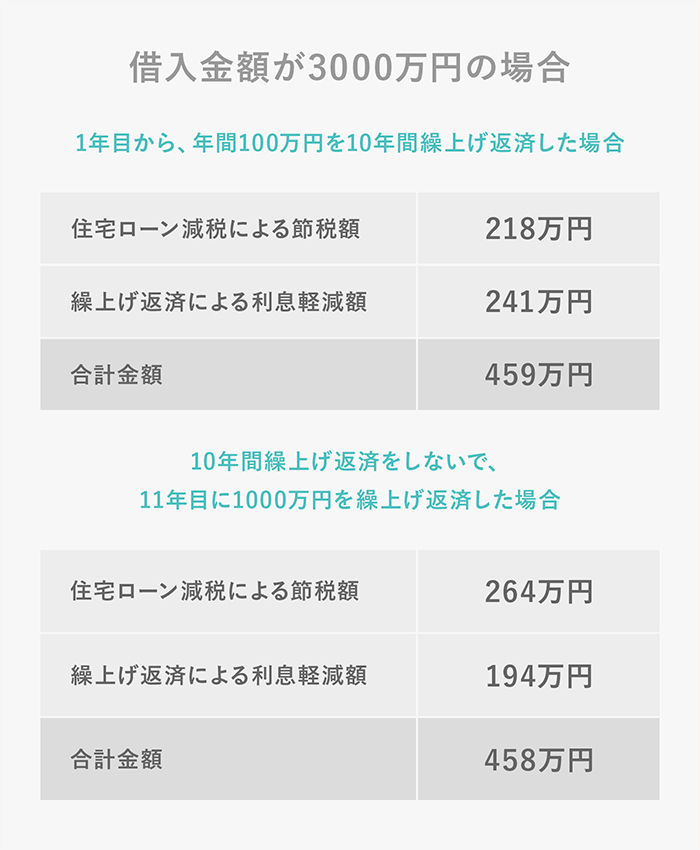

���Ƃ��A3000���~��35�N�ԁA�S���ԌŒ����0.900���Ŏ肽�ꍇ�ōl���Ă݂܂��傤�B�J��グ�ԍς��P�N��100���~����10�N�ԑ������ꍇ�ƁA10�N�Ԃ͂Ȃɂ������ɏZ��[���T�����I�����11�N�ڂ�1000���~���ꊇ�ŌJ��グ���ꍇ�łǂ��Ȃ�̂��A�V�~�����[�V�������Ă݂܂��i�O������F�Z��[���́A�����ϓ��ԍςŁA�J��グ�ԍϕ��@�́A���ԒZ�k�^�Ƃ��Ă��܂��B�J��グ�ԍςɂ�����萔�����܂݂܂���j�B

�قƂ�Ǎ����Ȃ��Ƃ������ʂɂȂ�܂����B

���̔�r�́A10�N���1000���~���J��グ�ԍς���Ƃ����P�[�X�ōs���܂������A���ۂɂ́A10�N�̊ԁA�J��グ�ԍς������ɂ��������^�p�ɉāA���^�[�����v���X�ɂł���̂ł���A���̕������ɂȂ�킯�ł��B

�Z��[���ɂ��ẮA�����Ԃ��ׂ����Ƃ����p���͂ƂĂ���ł����A�����̏ƁA����Ő��D������������ƃV�~�����[�V�������A���鉶�b�͂��肪�����āA���ɕt�������Ă����܂��傤�B