�O�̋L��

eBASEBALL �v�����[�O�̑I�肪���B�����Ǘ��ƃp���v���̈ӊO�ȋ��ʓ_�Ƃ́H

2021.3.1 �X�y�V�����R���e���c

�}�l�[�r�o�̃I���W�i���ƌv��́A�����Ȃ���A���ɉƌv�Ǘ������Ă���l�C�}�}�C���X�^�O���}�[�A�̂̂�����A���炳���2�l�ƁA�ƌv�A�h�o�C�X�Œ�]�̂���t�@�C�i���V�����v�����i�[���R�������ďC�B�Ƃɂ����ȒP�ŁA����̂��y�����Ȃ�H�v�����ڂł��B

�ƌv�����ɊǗ����邱�Ƃ́A������Ƒ��̖��E�ڕW�Ɍ����đ���o�����ƁI ����쐬�����}�l�[�r�o�I���W�i���ƌv����g�����A���ȉƌv��̂��������R���A�h�o�C�X���܂��B

���}�l�[�r�o�ƌv��̃_�E�����[�h�͏I�����܂���

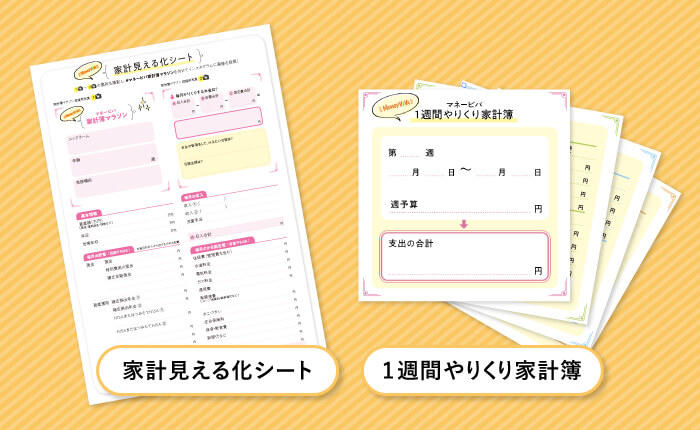

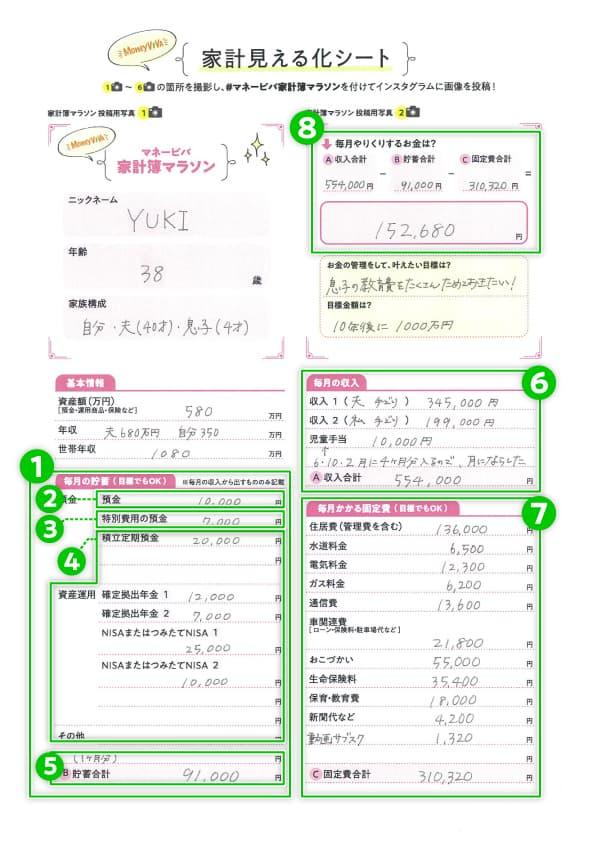

�}�l�[�r�o�ƌv��́u�ƌv�����鉻�V�[�g�v�Ɓu1�T�Ԃ�肭��ƌv��v��g�ݍ��킹���I���W�i���ƌv��ł��B

�݂Ȃ���A�ƌv������Ă��܂����H

�u�ʓ|�������v�u��ς����v�Ƃ����C���[�W�����邩������܂��A�ƌv��͎�����Ƒ��̖��E�ڕW���������邽�߂̑�ȃc�[���ł��B

�܂��A�ƌv�������ƁA�����������玝���Ă��āA���ɂ�������g���ĕ�炵�Ă��邩�A�����̑S�̑������߂܂��B����ɁA�g��Ȃ��Ă��ǂ������x�o�������Ă��܂��B�����āA�����Ɍ����Ē��߂������������~�z�̖ڕW������ƌ����Ă���ł��傤�B

�u���������܂�Ȃ��ď������S�z�v�u�ґĂ��Ȃ��̂ɁA���~�������Ȃ��v�Ƃ����s��������l�ɂ����ƌv��͂������߁B�������芈�p���āA��肭����ɂȂ�܂��傤�B

�}�l�[�r�o�ƌv��ł́A�܂��u�ƌv�����鉻�V�[�g�v�ɖ����́u�����v�u���~�z�v�u�Œ��v�������o���A�ϓ��̏��Ȃ����x��c���ł���悤�ɂȂ��Ă��܂��B

�̂̂�����

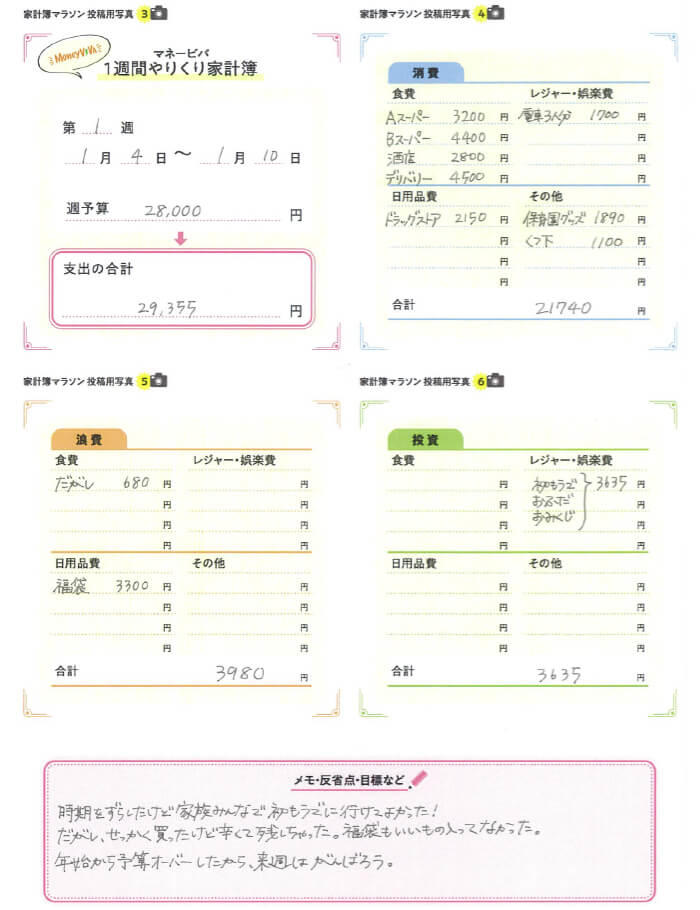

1�����łǂꂭ�炢�̎x�o������̂��A�������g���邨���������炠�邩�A�g�����鉻�h����̂��������厖�I �ŏ��͏����ʓ|�Ɋ����邩������Ȃ�����ǁA��x����Ă����ƌオ���N��I

�u�X�[�p�[�ŐH�i�����v�u���X�Ŏq�ǂ��̎Q�l�������v�ȂǁA��������������ƌv��ɂ��Ă����܂��傤�B

���Ƃ��A�X�[�p�[�Ŕ����o���������Ƃ��́u�H��v�̗��Ɂu�X�[�p�[ 3,600�~�v�ȂǂƋL�����Ă����܂��B

1�~�P�ʂȂǁA�ׂ����_�o���ɂ������Ȃ��̂���B�����̌덷�ɂ͍\�킸�A��邭�A������������悤�ɂ��Ă����܂��傤�B

���炳��

��������̂͑�ς�����A���V�[�g���Ƃ��Ă����āA�T���Ȃǂ̎��Ԃ�����Ƃ��ɂ܂Ƃ߂Ă���̂��������߁I

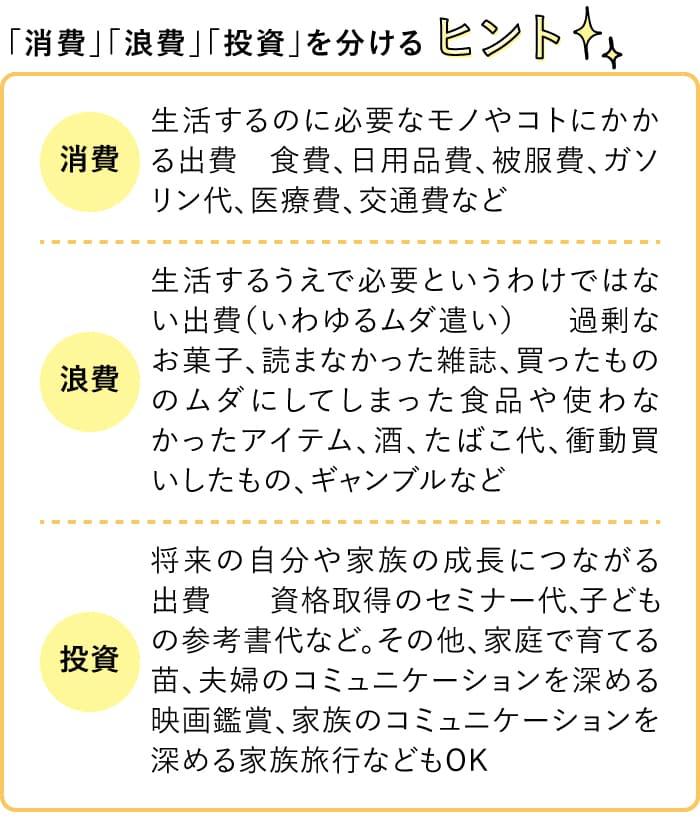

�����āA�ƌv������鎞�Ɉӎ����Ăق����̂��A�u�x�o�̉��l�v�������ŃW���b�W���邱�ƁB�u�X�[�p�[�Ŕ������H�i�v���A������Ƒ��ɂƂ��āu����v�u�Q��v�u�����v�̂ǂ�ɂ�����̂��A�����ł��̉��l���l���ċL�����Ă����܂��B

����3���ӎ����邱�ƂŁA�u���̎x�o�͏���ȁH�v�ƍl���Ȃ��甃�������ł��A���R�Ƀ��_�g���͂��Ȃ��ł������Ǝv���悤�ɂȂ�܂��B

�����A�Q����[���ɂ���K�v�͂���܂���B��炵�̒��ɂ͗V�т̕������K�v�Ȃ̂Łu����͘Q��v�ƔF�����Ă���Q��́A�Œ����܂߂������̎x�o�S�̂�5���قǂ����Ă�OK�ł��B

�����̉��l���l���Ďg���悤�ɂȂ��Ă���ƁA�����̎g�����Ƀ����n�����o��悤�ɂȂ�A�������c����悤�ɂȂ��Ă����܂��B

1�T�ԕ������I�������A�W�v�����Ă݂܂��傤�B���_�g������������A�z��O�̎x�o�ɋC���t�����肵����A���̊��z�┽�ȂȂǂ��ꌾ�������Ă����Ă��������ˁB

�̂̂�����

�������g�������Ɖ��Ɏg���������ȒP�ɋL�����Ă����ƁA��X�킩��₷����B���z���킩��Ȃ��Ƃ��́A��������ł�OK�I �Ƃɂ����K�������邱�Ƃ��厖�I

1�T�Ԃ��Ƃ�Instagram�ɓ��e�I

1�T�ԕ����I�������A�ƌv�����鉻�V�[�g��1�T�ڂ̉ƌv��V�[�g���B�e���AInstagram�ɓ��e���܂��傤�I �u#�}�l�[�r�o�ƌv��}���\���v�̃n�b�V���^�O���Y�ꂸ�ɁB

���̌�A�ƌv������Ȃ���1�T�Ԃ��Ƃɓ��e���A1�����i4�T�ԕ��j���I�������ƌv��}���\���͂ЂƂ܂������ł��B

1�����i4�T���j�̉ƌv������I�������A���̌��Ɍ����ĐU��Ԃ��Ă݂܂��傤�B

�悭����ƁA����̒��ɘQ����荞��ł�����A�����̒��ɏ���������Ă����肷�邱�Ƃ�����܂��B����͔����������Ƃ��ƍ��ƂŁA����ɑ��鉿�l�ς��ς��������B�L�^���闓���ς��ďW�v���������܂��傤�B

�������Ďx�o��U��Ԃ�����ɘQ��̍��ڂɎc�����x�o�́A������u���_�x�o�v�ł��B�S���J�b�g����K�v�͂���܂��A�K�}������A��ɂ���Ȃǂ��ł��Ȃ��������������Ă݂܂��傤�B

�ꎞ�I�ȗ~���������߂̎x�o�A���������R���킩��Ȃ��x�o�Ȃǂ��R���g���[���ł���A���~�ɉĂ������Ƃ��ł��܂��B

����E�Q��E�����̗��z�I�Ȋ����́A ����70%�A�Q��5%�A����25���B ����ɋ߂Â��悤�Ɏx�o���R���g���[���ł���A�����߂Ȃ���ǂ��g�������ł��Ă���ƌ�����ł��傤�B

1�T�Ԃ�肭��ƌv���4�T�Ԃ�����A����E�Q��E�����̍��v�z���o���āA�������o���Ă݂܂��傤�B�v�Z���͈ȉ��ł��B

����ior�Q��or�����j�̋��z�������~100

�v�Z�������ʂ��݂āA�������O�q�̒l�ɋ߂Â��悤�ɂ�肭����H�v���Ă݂܂��傤�B����𑱂��Ă����A�����Ȃ�̂����̉��l�ς��{���Ȃ���A�ꐶ���m�̋��K���o��g�ɂ����܂��B

���~�z�A�����z�͑Ó��ł��傤���B�����A����������Ԏ��ɂȂ��Ă���̂ɒ��~�����������Ă���̂Ȃ�{���]�|�B�v�����蒼���܂��傤�B

�Œ�����x�������ƁA�w�͂����Ȃ��Ă��x�o�팸���ʂ����������܂��B���Ƃ��A�X�}�z�������v������i���Ǝ҂ɕύX���ĒʐM��������ł��Ȃ����������܂��傤�B�V�^�R���i�E�C���X�ɂ��O�o���l�̉e���ŁA�T�u�X�v���N�V�����̌_�����Ă��܂����A���p���Ɍ������قǎg���Ă���ł��傤���B���̋@��ɁA�������Ă݂܂��傤�B

�܂��A��ʓI�ɏZ����͎����3���ȓ����ڈ��ƌ����Ă��܂����A�ƌv����������^�c����ɂ�2�`2.5���ȓ��ɗ}�����ق����ǂ��ł��傤�B

�g���ׂ����m�E�R�g�ɂ͂������肨�����g���A����قǕK�v�̂Ȃ��x�o�͂���������߂�B����Ȏx�o�̃����n���̂������A���������܂�ƌv�Â���ɂ͕K�v�ł��B

���炳��

�q�ǂ��̋����◷�s�ɍs�������A����ɂ͘V�㎑���ȂǁA�u���ꂭ�炢�p�ӂ������I�v�ƖڕW�𗧂ĂĂ����ƁA�ߖ���y�����Ȃ��āA�ƌv�������̂��y�����Ȃ��I

1�����̉ƌv��}���\�����I����Ă��A�ƌv��Ƃ̕t�������͂͂��܂�������B�}�l�[�r�o�ƌv������邱�Ƃŋ��K���o��{���Ȃ���A���ꂩ��̒����l���������Ə��ɕ������Ă����܂��傤�I

���R ���� �i�悱��� �݂����j

�ƌv�Đ��R���T���^���g

������Ѓ}�C�G�t�s�[��\

�����̎g�������̂��̂����P����Ǝ��̉ƌv�Đ��v���O�����ŁA�ƌv�̖��̔��{�I�����A�m���ȍĐ����߂����A�ʂ̑��k�E�w���ɍ����]�����Ă���B����܂ł̑��k������23,000����˔j�B�e�탁�f�B�A�ւ̎��M�E�u���������B������60��������w�͂��߂Ă̐l�̂��߂�3000�~���������x��w�N��200���~����̒��������錾�x���\��Ƃ��A�����110���A�v330�����ƂȂ�B �l�̂����̔Y�݂������������Ɩz������t�@�C�i���V�����v�����i�[�B

�X�y�V�����R���e���c

eBASEBALL �v�����[�O�̑I�肪���B�����Ǘ��ƃp���v���̈ӊO�ȋ��ʓ_�Ƃ́H

�X�y�V�����R���e���c

�l�C�C���X�^�O���}�[����Ƃ������g�[�N ���Y2,000���~�͖�����Ȃ��I���߂郏�U�E���₷���U

�X�y�V�����R���e���c

�L�����v��o�c�̖��Ɍ����A10�N�ȓ���500���~�������������I �č��v�w�ł��݂��{���̎��x������2���̃}�}�A���傱����̉ƌv���P

![�v���]�ɂȂ莩�����d�������߂邱�ƂɂȂ��Ă��A�����̕s���Ȃ���炵�����I ���єN��1,300���~��2���̃}�}�A��݂���̉ƌv���P](/kojin/money-viva/special/kakeibo02/imgs/kakeibo0002kv.jpg)

�X�y�V�����R���e���c

�v���]�ɂȂ莩�����d�������߂邱�ƂɂȂ��Ă��A�����̕s���Ȃ���炵�����I ���єN��1,300���~��2���̃}�}�A��݂���̉ƌv���P